江丰和德业是为数不多的,读者朋友让分析后,我觉得不错买入的,但是由于本人过于谨慎,都买了不多点,短短半年就收益率翻倍,但确实没赚多少钱 。倒也不后悔,因为现在看到的是结果,在当时面对的可能是一个”薛定谔的猫“。历史没有如果,谨防“幸存者偏差”

。倒也不后悔,因为现在看到的是结果,在当时面对的可能是一个”薛定谔的猫“。历史没有如果,谨防“幸存者偏差” 。

。

一、超高纯金属溅射靶材业务(同比增长22.13%)

1、公司已成为具备强大国际竞争力的全球领先企业,产品覆盖先进制程、成熟制程和特色工艺领域,构建了业内完整的溅射靶材解决方案体系。

2、已成功跻身全球溅射靶材行业的领先梯队,成为台积电、中芯国际、SK海力士、联华电子等全球知名芯片制造企业的核心供应商。

3、积极推进超高纯金属溅射靶材募投项目的建设投产,黄湖靶材工厂主体工程建设顺利、设备正逐步入驻调试;同时筹备海外基地建设,加速全球化战略布局。

二、半导体精密零部件业务(同比增长22.24%)

1、公司的第二增长曲线,已逐步跻身国内领先行列,产品包括传输腔体、反应腔体、圆环类组件等多种精密零部件。

2、多个半导体精密零部件生产基地陆续完成建设并投产,逐步加强各生产基地的产能爬坡、整合管理、差异化布局和效率提升。

3、攻克了半导体精密零部件及新材料的多项核心技术,创新成果的不断涌现为公司培育和发展新质生产力提供了有力支撑。

三、半导体市场整体趋势

1、世界集成电路协会(WICA)预计2025年全球半导体市场保持增长,有望进一步增至7,189亿美元,同比增长13.2%。

2、2025年存储器、逻辑芯片、微处理器实现正增长,其中存储器产品、高性能DRAM产品及服务器SSD受AI大模型需求刺激销量实现大幅度提升。

3、2025年AI大模型发展将继续发酵,持续带动高性能芯片应用,预计未来几年存储芯片、数据中心、边缘计算仍将高增长。

四、超高纯金属溅射靶材市场

1、根据TECHCET数据,2027年全球半导体材料市场规模将达到870亿美元以上;根据弗若斯特沙利文报告,预计至2027年,全球半导体溅射靶材市场规模将达人民币251.10亿元。

2、随着半导体制造技术的不断进步,以人工智能(AI)、高性能计算(HPC)等为代表的新兴技术崛起,半导体芯片的集成度越来越高,半导体芯片尺寸不断缩小,对超高纯金属溅射靶材提出了新的技术挑战。

3、江丰电子在晶圆制造溅射靶材领域持续扩大全球市场份额,在技术创新能力和市场份额方面均跻身全球领先阵容,成为少数几家同时具备技术领先优势与规模化供应能力的超高纯金属溅射靶材制造商。

五、半导体精密零部件市场

1、半导体精密零部件业务主要有两大需求来源:晶圆制造商现有设备的零部件定期更换需求;晶圆制造商新购设备生产中零部件的增量需求。

2、国内芯片制造业蓬勃发展,供应链国产化趋势逐渐加强,为公司提供了广阔的市场空间。

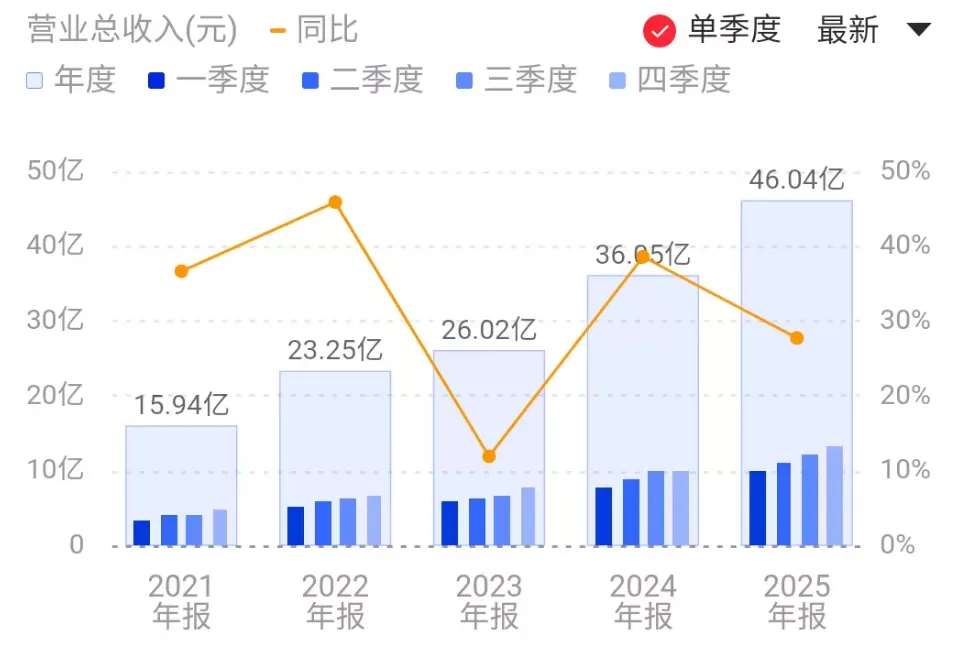

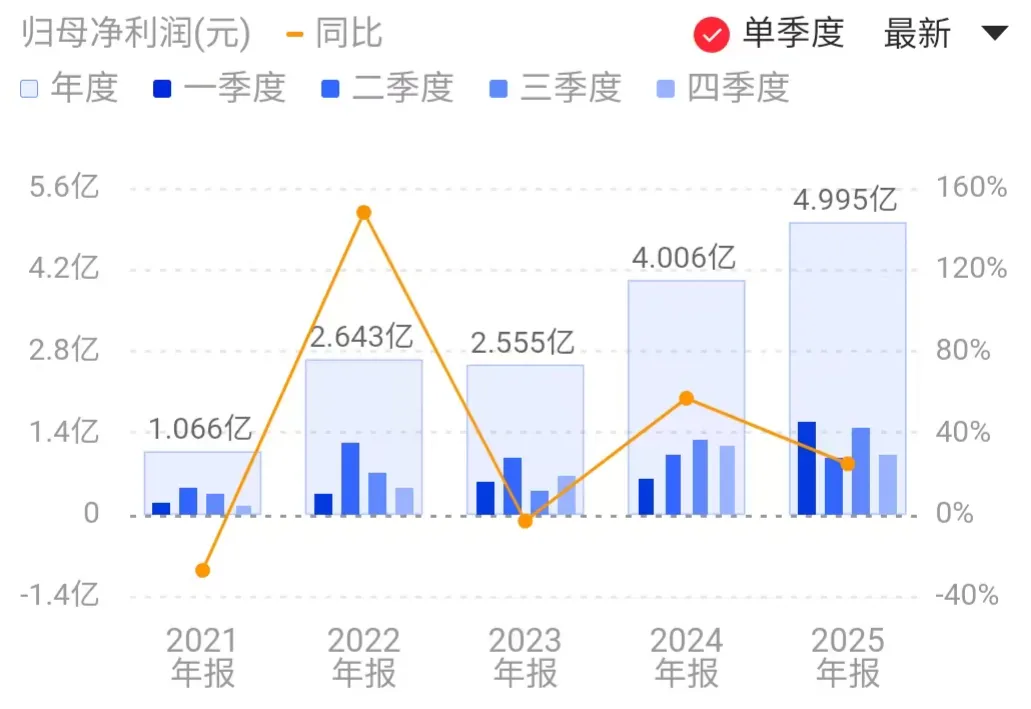

财务分析

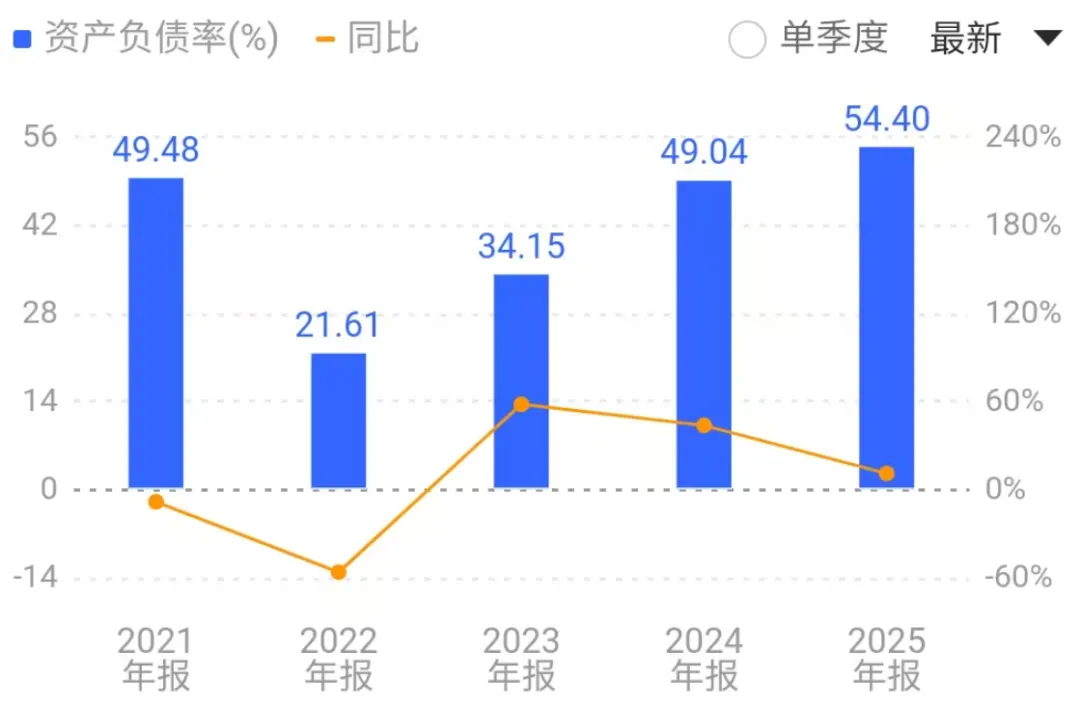

资产负债表,和水晶光电很像,都是重资产运营。资产结构合理,质量一般,负债率较高,且货币资金较少,这也是我一直不太愿意仓位过高的原因。

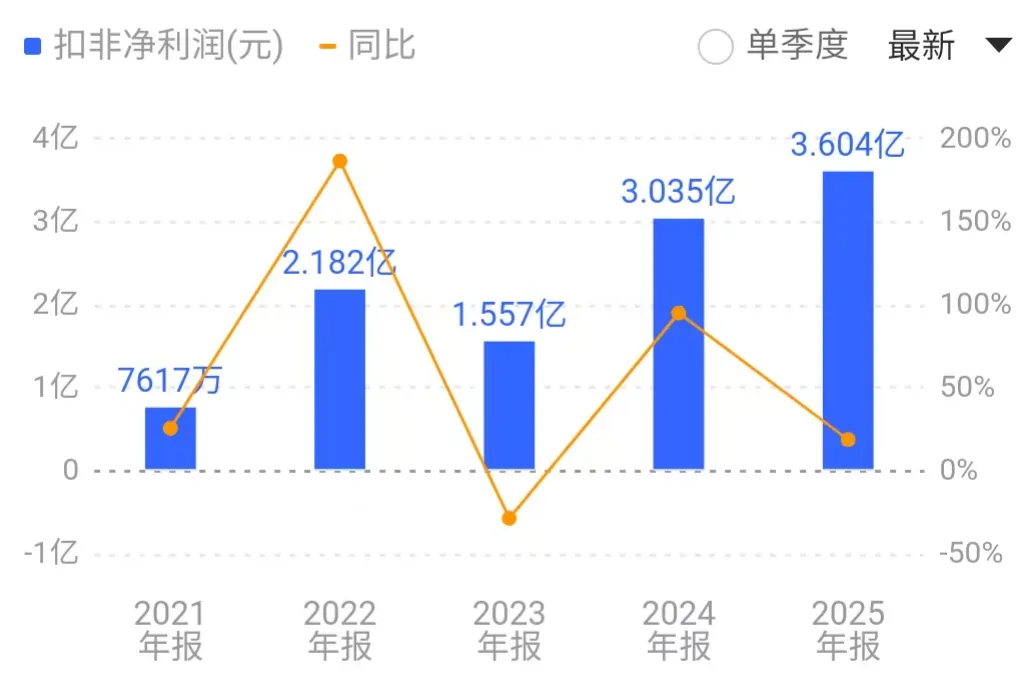

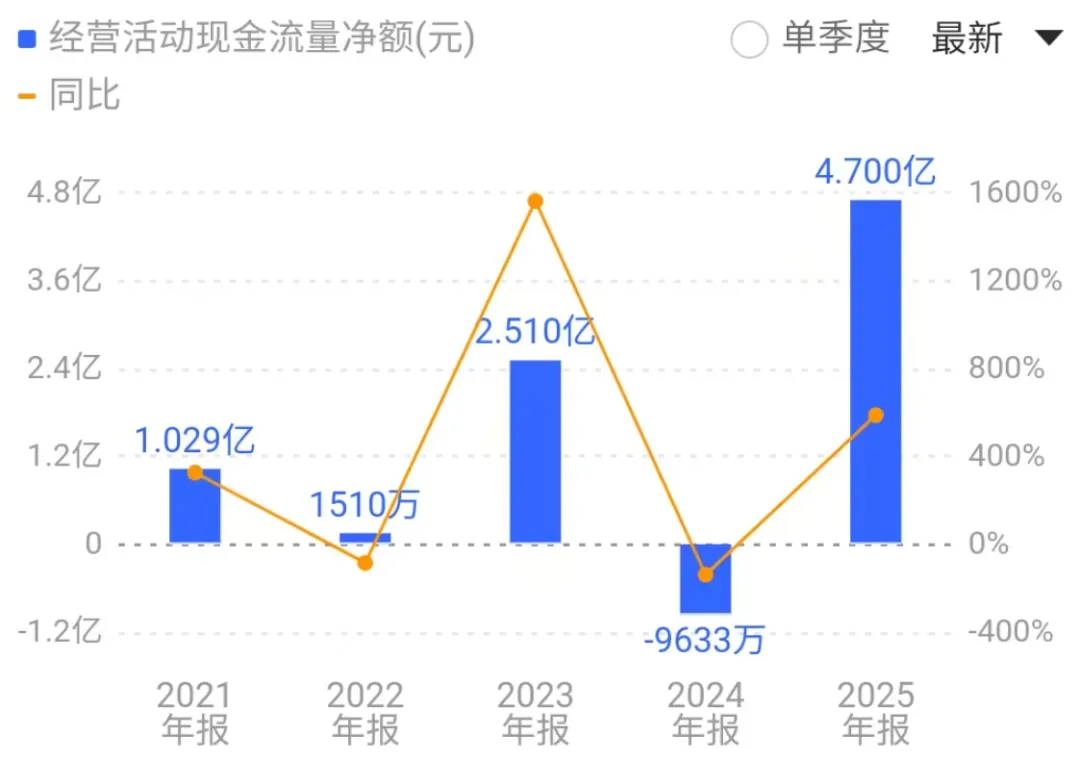

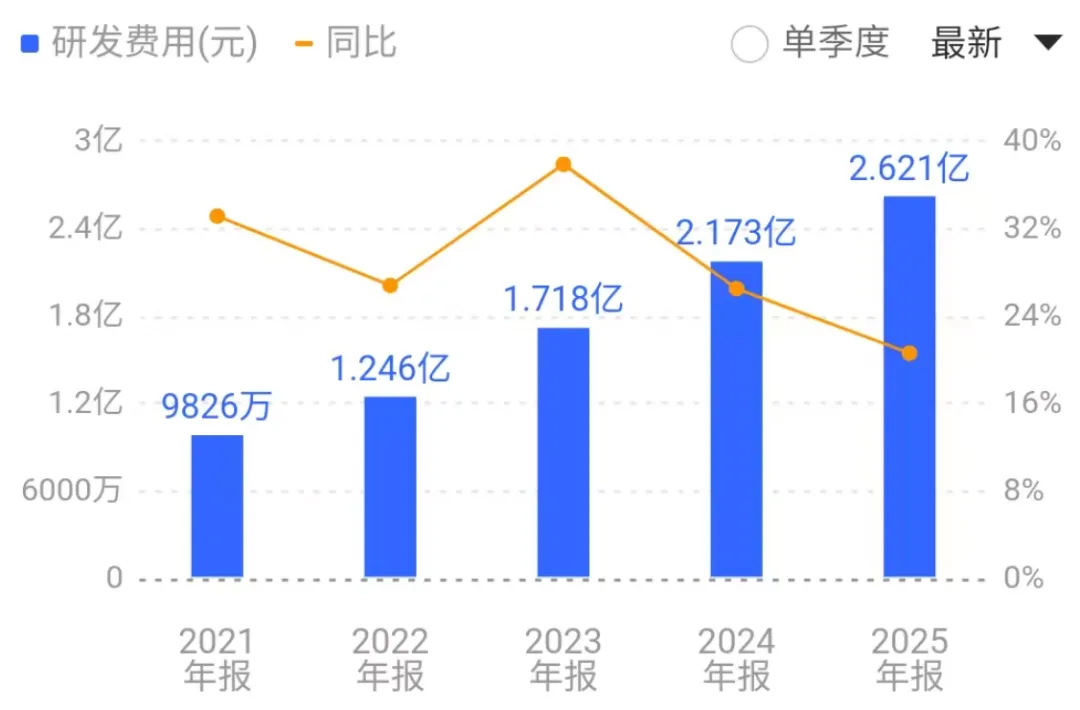

现金流一直不太好,2025年的现金流表现不错,我细看了下,主要是购买商品支出同比减少。

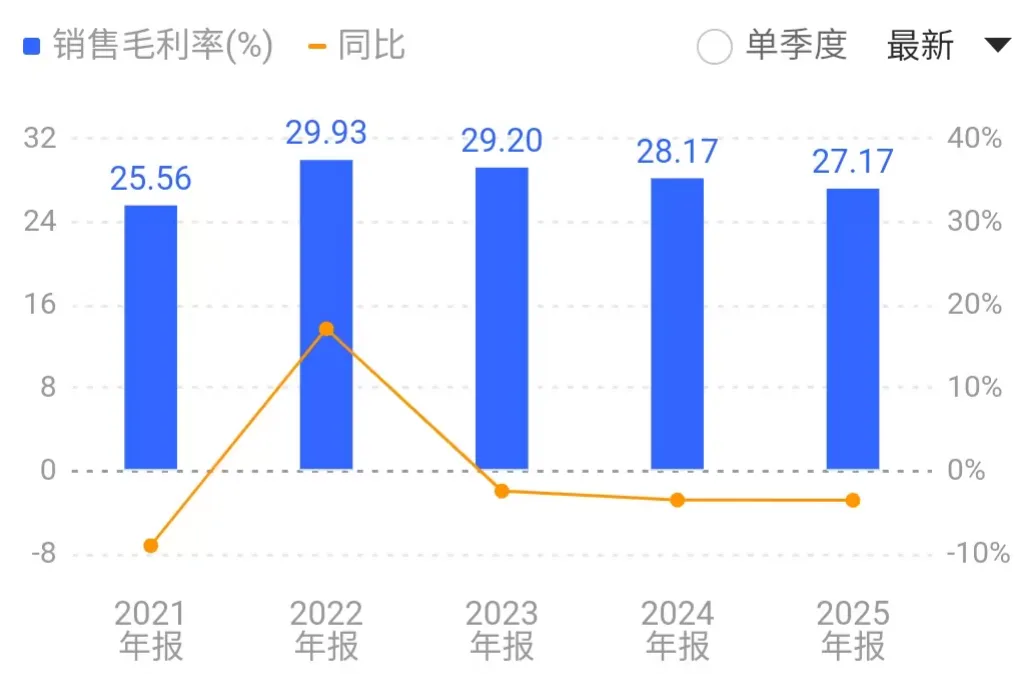

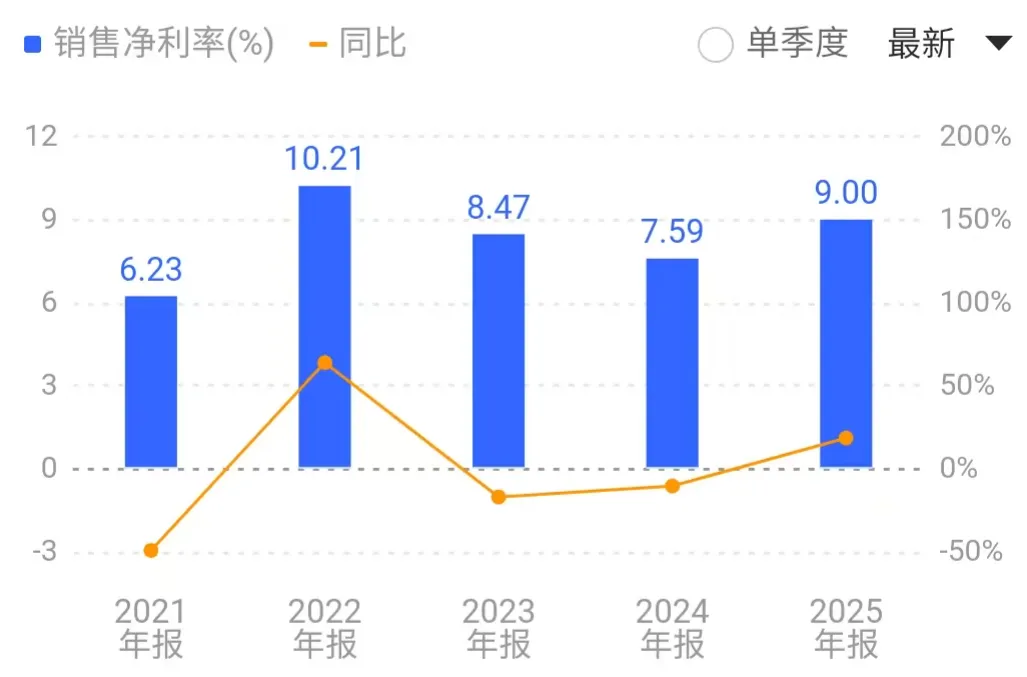

净利率数据也一般,同比有一定上升。

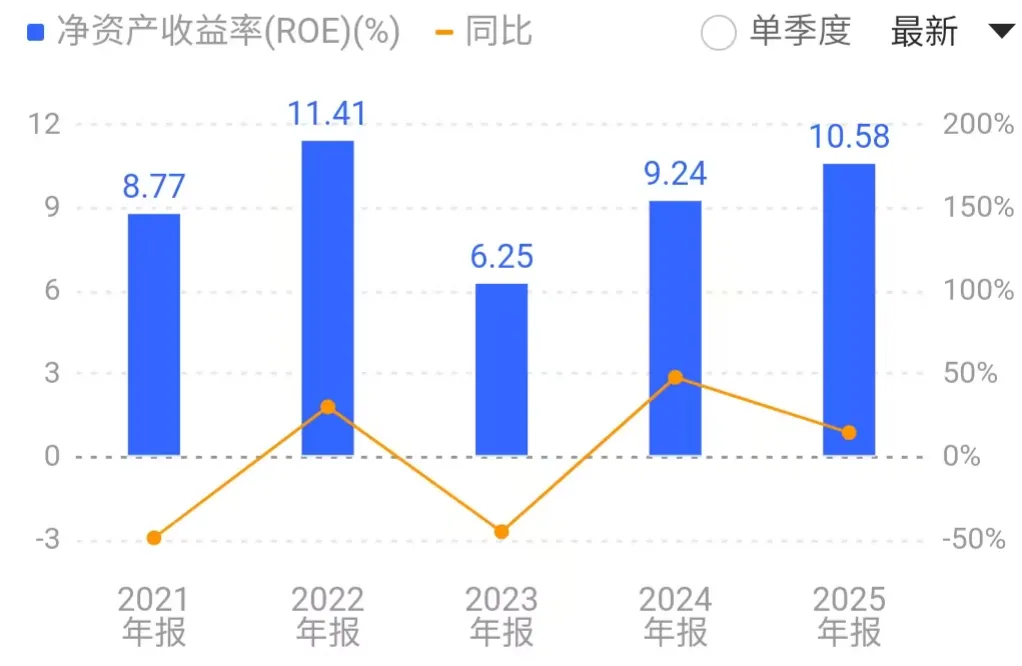

ROE还行,但与15%的优秀线有不少距离。

整体来看,感觉江丰电子和水晶光电的财务水平非常像,但是水晶光电明显要稳健得多。

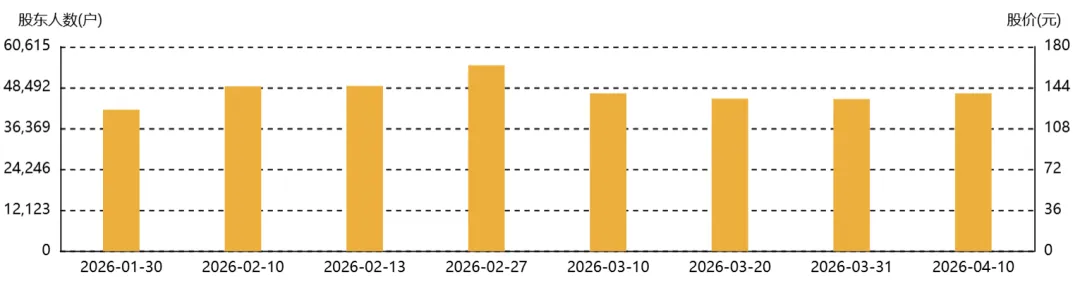

股东和机构

分红和融资

实控人和管理层

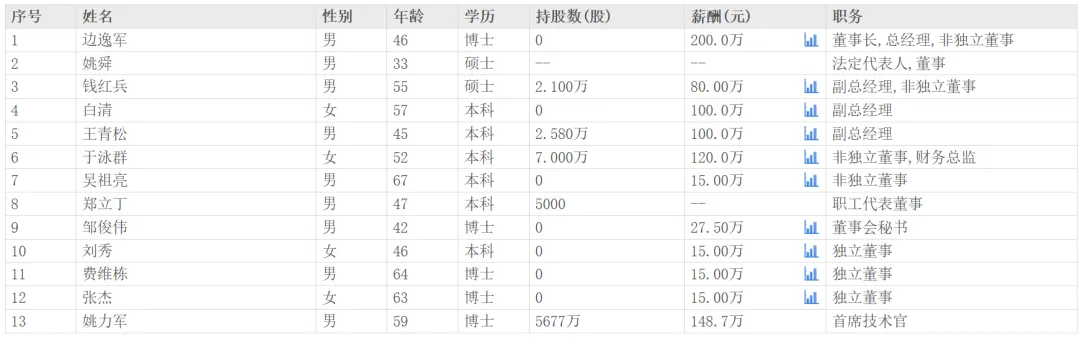

管理层和半年前比有较大变化,离开四人:徐洲(70岁,非独立董事)、张英俊(69岁,监事会主席)、汪宇(非职工代表监事)、李秋立(非职工代表监事),新加入两位:邹俊伟、郑立丁。

一直有质押,近半年多质押股数变化不大。

2025年9月11日,公司董事会审议通过股份回购方案,回购不低于人民币5000万元且不超过8000万元,不超过85元/股,用于员工持股计划或股权激励。

公司于2025年启动了向特定对象发行A股股票的计划,相关申请已于2025年10月获得深圳证券交易所受理,该事项尚待深交所审核通过及证监会注册。

估值分析

多个募投项目和自建项目陆续建成投产,产能持续扩大,为未来增长奠定基础。国家产业政策高度重视并大力支持集成电路行业发展,为公司发展创造了良好的政策环境。

!就到这吧。

!就到这吧。

锦波生物|药明康德| 中无人机|凯莱英|诺普信|嘉益股份|金域医学 | 汇川技术 | 江丰电子 | 德业股份 | 水晶光电 | 恩华药业 | 人福医药 | 德赛西威 | 巨子生物 | 乖宝宠物 | 英维克 | 珀莱雅 | 中宠股份 | 瑞普生物 | 久立特材

马应龙 |公牛集团 | 福耀玻璃 | 贵州茅台 | 五粮液 | 中国平安 |云南白药 | 重庆啤酒 |伊利股份 |安井食品 | 欧普康视 |苏泊尔 |晨光股份| 老凤祥|传音控股 |海康威视 | 承德露露 |格力电器 |美的集团 | 海尔智家 |中国中免 | 海螺水泥 | 中际旭创 | 迈瑞医疗 | 恒瑞医药|海天味业 | 凌霄泵业 | 华特达因 | 宁德时代 |兴蓉环境 | 伯特利 | 光启技术 | 羚锐制药 | 三花智控 | 甘李药业 | 三环集团 | 柯力传感 | 丽珠集团 | 宇通客车 | 国电南瑞 | 伟星股份 | 东阿阿胶 | 片仔癀 | 阳光电源 | 固高科技 | 珂玛科技 | 大博医疗 | 慧翰股份 | 南大光电 | 瑞联新材 | 九号公司 | 爱美客

同花顺 | 华友钴业 |宋城演艺 | 智飞生物 | 航发动力 | 金龙鱼 | 双汇发展 | 京东方 | 藏格矿业| 三一重工

科大讯飞|亚香股份|爱尔眼科 | 三安光电 | 四川长虹 | 深天马A | 永鼎股份 | 士兰微 | 美联新材 | TCL中环 | 欧科亿 | 海南橡胶 | 龙高股份 | 彩虹股份 | 顺丰控股 | 衢州发展 | 通策医疗 | 伟明环保 | 中望软件 | 至正股份 | 上海谊众