低于我的预期——青岛港2025年财报分析

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

我持有约4%仓位的青岛港,当前基本没什么盈亏。

我个人对青岛港的预期是利润增幅保持在5%左右,但是青岛港2025年股东应占净利润增幅仅0.7%,可以说远低于我个人的预期了。

不过个别年份的利润波动证明不了什么,我个人对青岛港中长期净利润年化增幅保持在5%左右,还是有一定信心的。

今天就来说一说我对这份财报的理解。

------------分割线------------

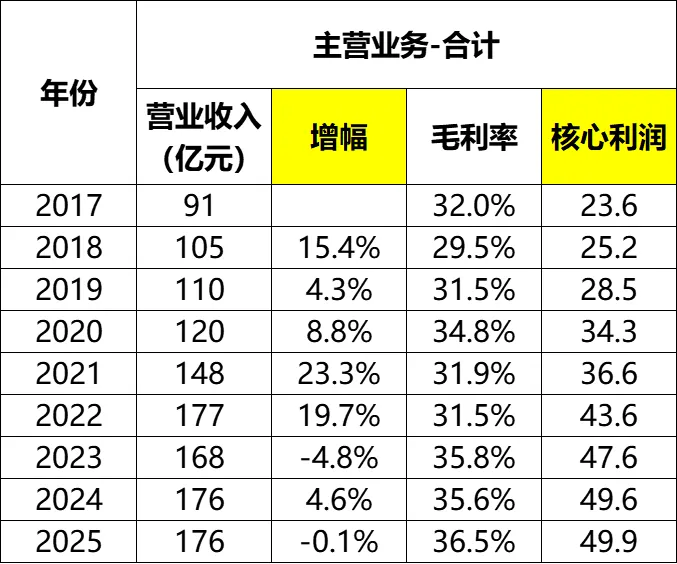

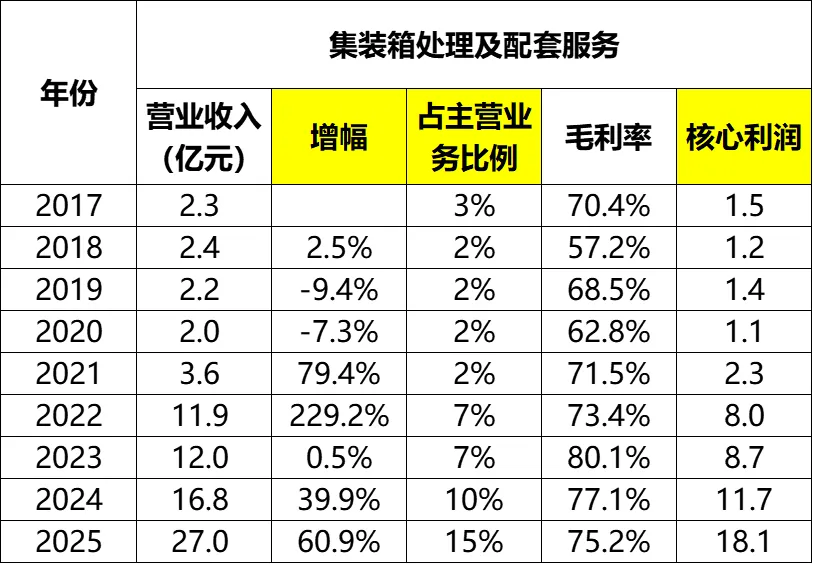

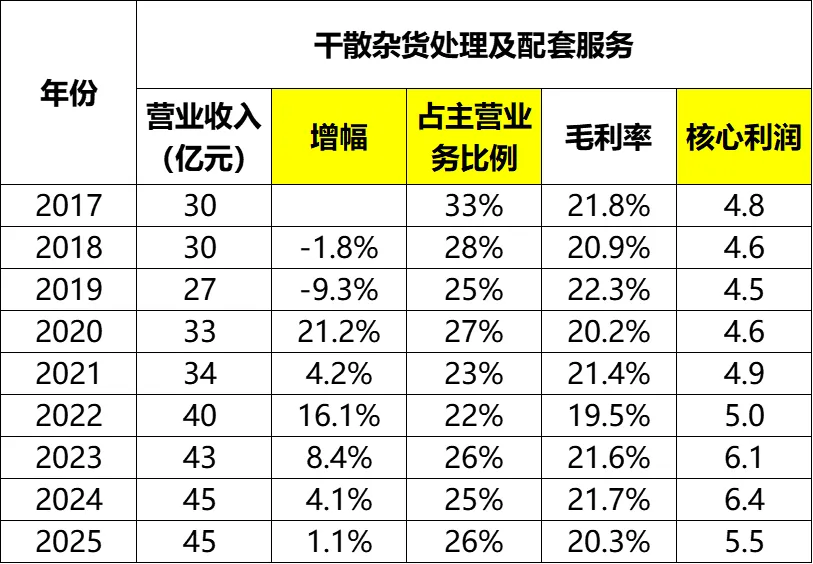

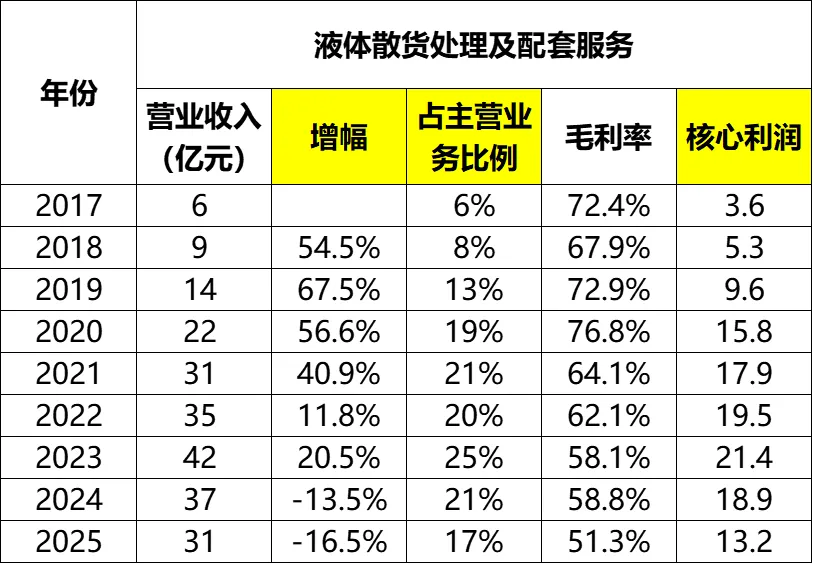

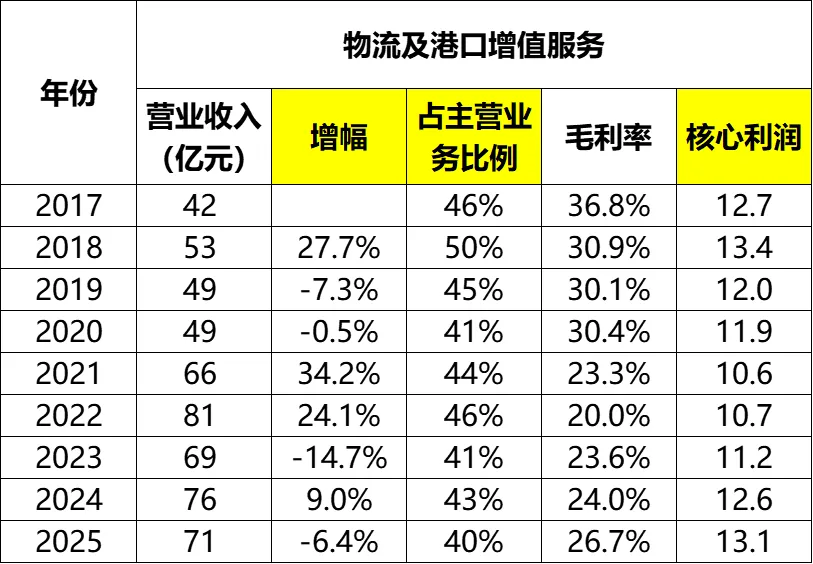

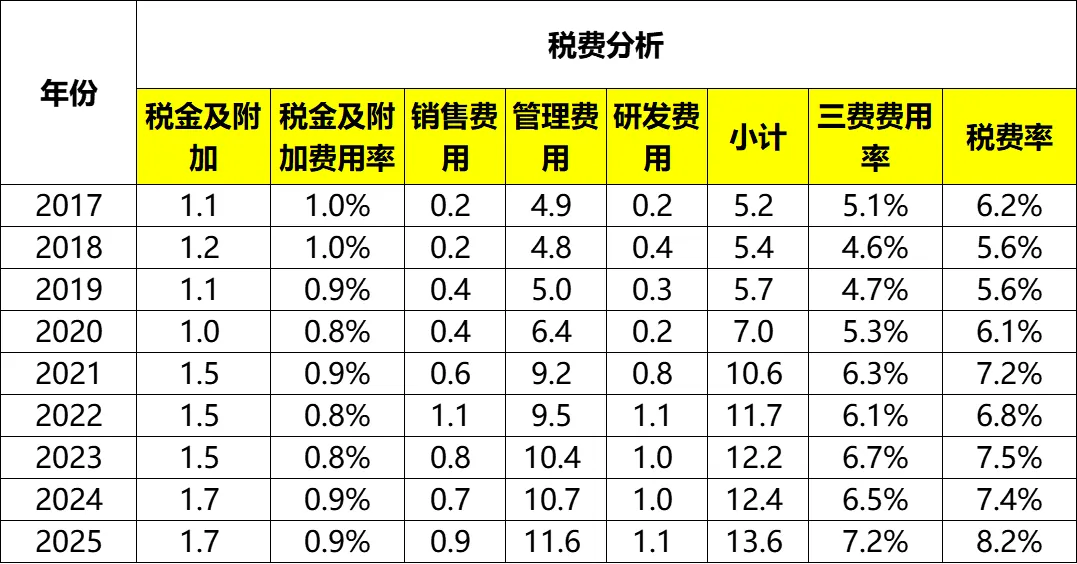

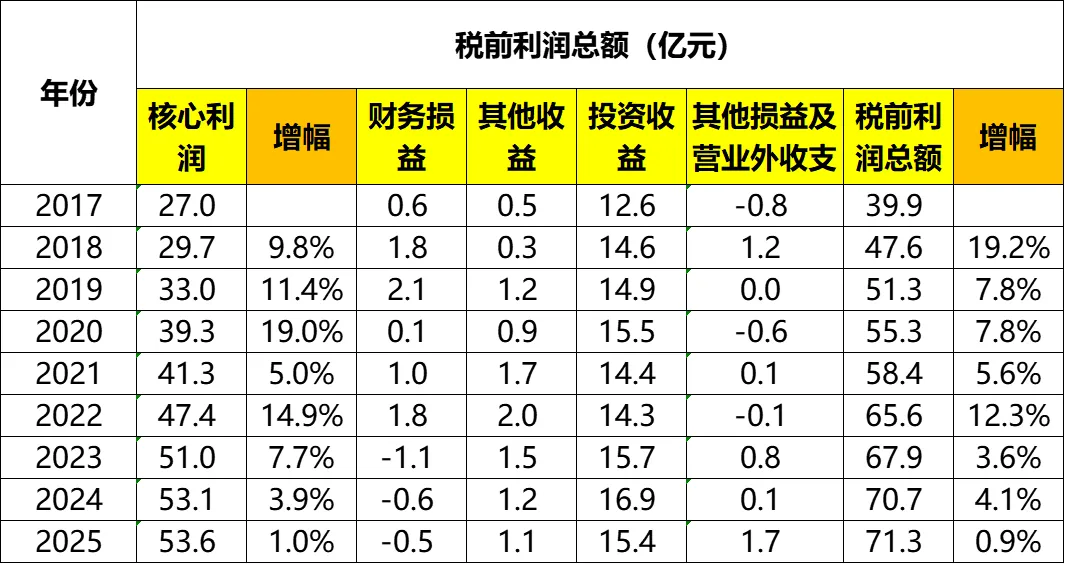

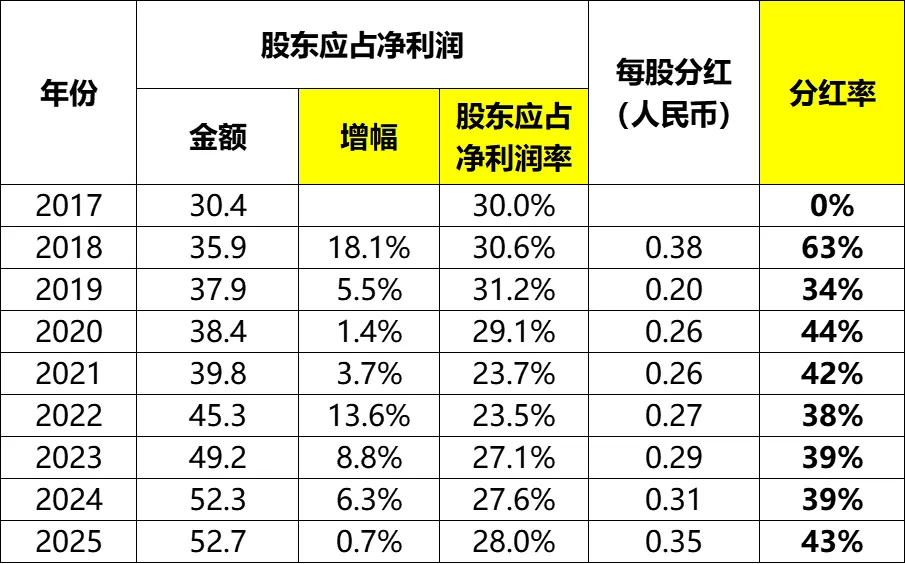

2025年公司全口径吞吐量7.22亿吨,同比增长4.0%,继续保持个位数增长。青岛港主营业务包含集装箱处理、干散货处理、液体散货处理、增值服务及配套服务五项,其中配套服务占比较低,就不展开了。整体来看,2025年主营业务176亿,同比略降0.1%。毛利率36.5%,同比增加0.9个百分点。核心利润(营业收入*(毛利率-税费率),下同)49.9亿,同比增加0.3亿。虽然主营业务整体没有什么增长,但是不同子业务之间的差异还是很大的。2025年,青岛港新增集装箱航线20条。集装箱处理及配套业务营收27亿,同比增幅60.9%,占主营业务比例15%,毛利率75.2%,贡献核心利润18.1亿。2026年计划新增集装箱航线10条,所以该业务在2026年有望继续保持高增长。(二)干散杂货处理及配套业务营收稳定,但毛利率下降2025年干散杂货处理及配套业务营收45亿,同比增长1.1%,占主营业务比例26%。毛利率同比下降1.4个百分点至20.3%,核心利润贡献下降0.9亿至5.5亿。(三)液体散货处理及配套业务营收、毛利率双降,是拖累公司业绩增长的最大因素2025年液体散货营收31亿,同比下降16.5%,连续两年保持两位数下降。占主营业务比例也从2024年的21%下降至17%。毛利率方面,同比下降7.5个百分点至51.5%。核心利润贡献下降6.7亿至13.2亿。青岛港物流及港口增值服务2025年营业收入71亿,同比下降6.4%。占主营业务比例40%。毛利率26.7%,同比增加2.7个百分点。虽然营收下降,但是得益于毛利率的增加,对核心利润的贡献反而增加0.5亿至13.1亿。从下图可以看到,公司2025年的销售、管理及研发费用合计13.6亿,同比增加1.2亿。主要增量来自于管理费用增加了0.9亿。如果我们把管理费用打开,可以发现,是职工薪酬增加了0.95亿:而薪酬的增加也不是因为员工的增加。公司2024年在职职工9552人,2025年9728人,人数增加不足200人,但是薪酬增加了16%。算了,不纠结这个。工资涨了也不是啥坏事,多多少少可以促进消费,哈哈。在我的分析体系中,核心利润=合并利润表营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用。2025年青岛港核心利润53.6亿,同比增长1.0%。2025年投资收益15.4亿,同比下降9.3%或1.5亿。这是拖累公司业绩的第二大因素。青岛港的投资收益主要来源于联营合营企业的投资收益,对数据追根溯源,可以发现是以下3家联营合营公司的收益亏损加大或收益下降导致了整体的收益下降。不过,虽然2025年投资收益下降,但是长期股权投资收益率仍然达到9.8%,保持在较高水平。2025年股东应占净利润52.7亿,同比微增0.7%,显著低于5%左右的预期。分红方面,每股分红0.35元,股息率约4%,勉强可接受吧。2025年度分红率提升到43%。青岛港2025年经营现金流净额55.5亿。资本开支24.6亿,同比增加3.7亿。自由现金流30.8亿。自由现金流加上投资收益取得的现金减去支付股利、利息支出的现金后,目前还略有盈余。资本开支方面,预计今后几年都会保持高位,因为公司又要投资两个码头,合计150多亿,建设周期4年,也就是平均每年30多亿的开支。如此一来,公司未来几年的分红能维持在40%就不错了,估计还要借点外债才能支持建设。当然,对于这类投资,我个人是支持的,毕竟带来的是增量,而且根据公告,这两个码头的内部测算收益率都在8%左右。------------分割线------------写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!