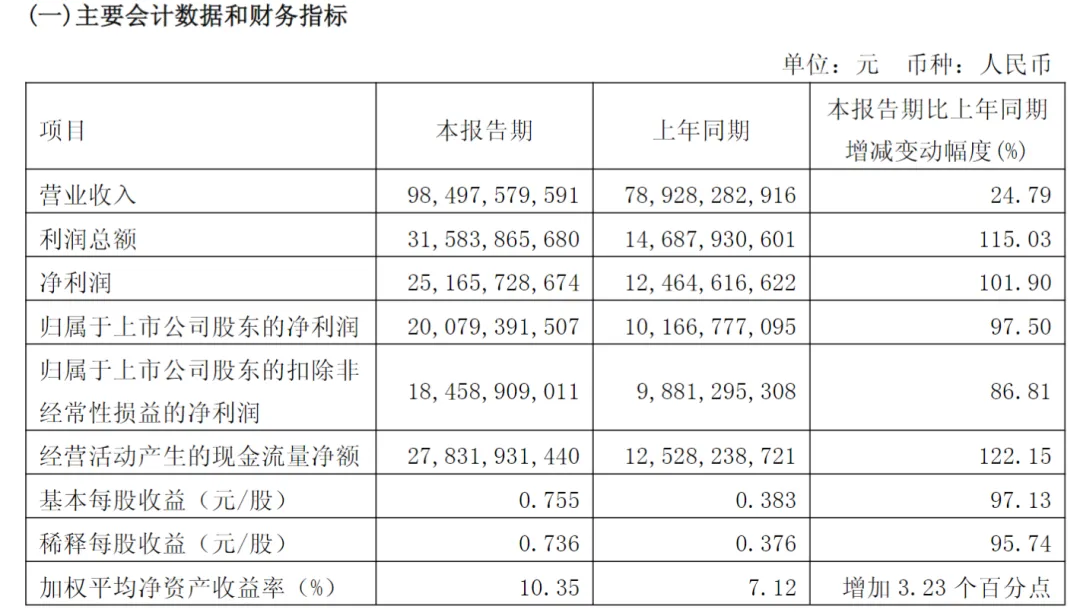

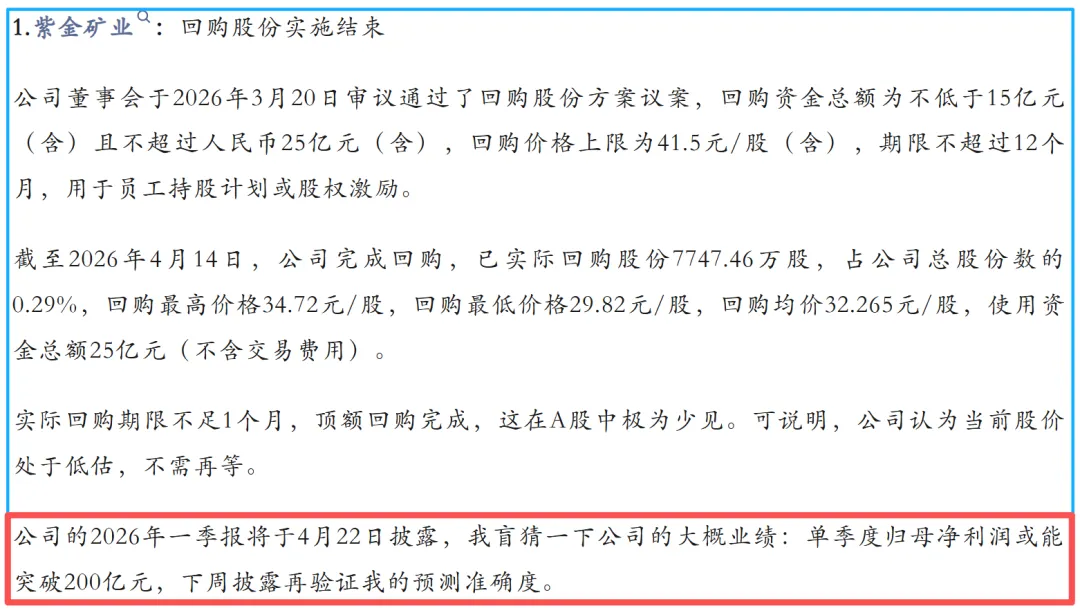

2026年4月21日,紫金矿业披露了第一季度财报,实现归母净利润200.79亿元,与我在《投资小结:聊聊德业股份|复盘深度跟踪标的(第127期)》中预测200亿元几乎一致,值得我嘚瑟一下!大家就不要太崇拜了哈,本文存在很高的吹牛成分,请谨慎阅读。

紫金矿业2026年Q1业绩截图:

《投资小结:聊聊德业股份|复盘深度跟踪标的(第127期)》文中关于紫金一季度归母净利润预测截图:

一.业绩表现:符合预期,数据表现亮眼

报告期,公司持续贯彻“提质、上产、控本、增效”工作总方针,核心财务指标再创历史新高:实现营业收入985亿元,同比增长25%,归母净利润201亿元,同比增长98%,经营活动产生的现金流量净额278亿元,同比增长122%。直接引用东方财富的图解财报:

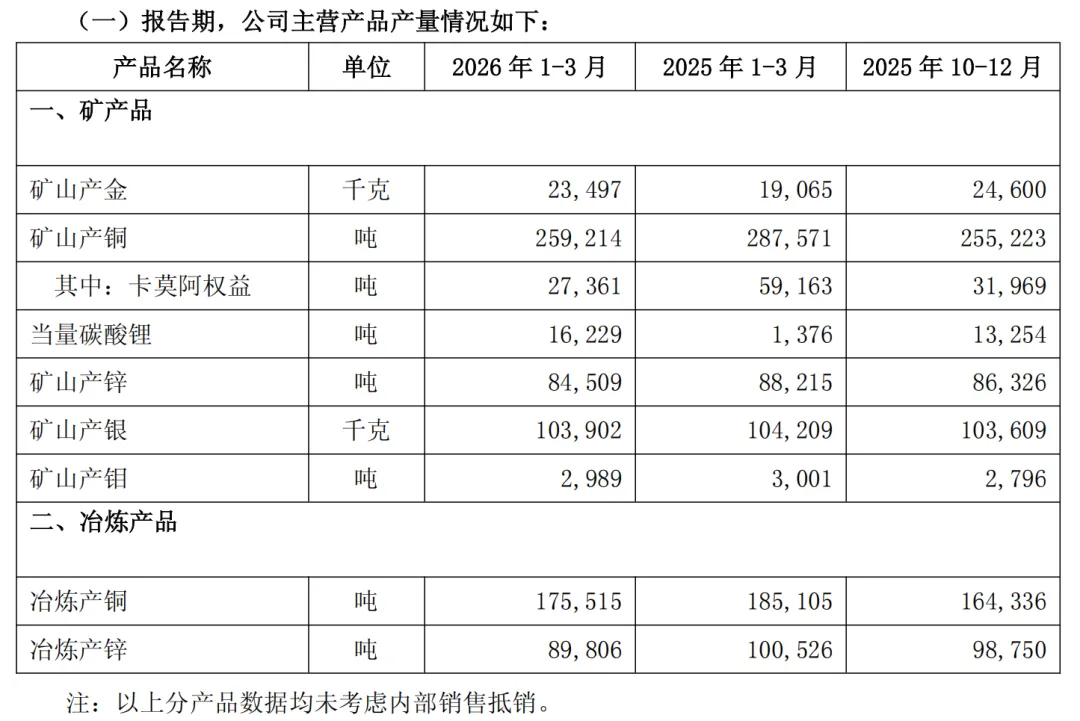

金:实现矿产金23.5吨,同比增加23%,紫金黄金国际旗下2025年新并购的加纳阿基姆金矿以及哈萨克斯坦瑞果多金矿开始逐步贡献增量。

铜:实现矿产铜26万吨,扣除卡莫阿-卡库拉铜矿减产影响,其余矿山均按照全年计划产量有序推进,巨龙铜矿二期自2026年1月下旬投产以来产能持续爬坡,一季度矿产铜6万吨。

锂:实现当量碳酸锂产量1.6万吨,3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿项目投产后产能稳步爬坡,马诺诺锂矿东北部项目建设稳步推进,目前采、选(重介)主流程已全面贯通,预计2026年6月建成投产;公司预计2026年当量碳酸锂产量12万吨,并规划至2028年提升至27-32万吨,届时将成为全球最大的锂矿生产商之一;依托能源转型浪潮和锂价上行态势,锂板块将成为公司利润新的核心增长引擎。

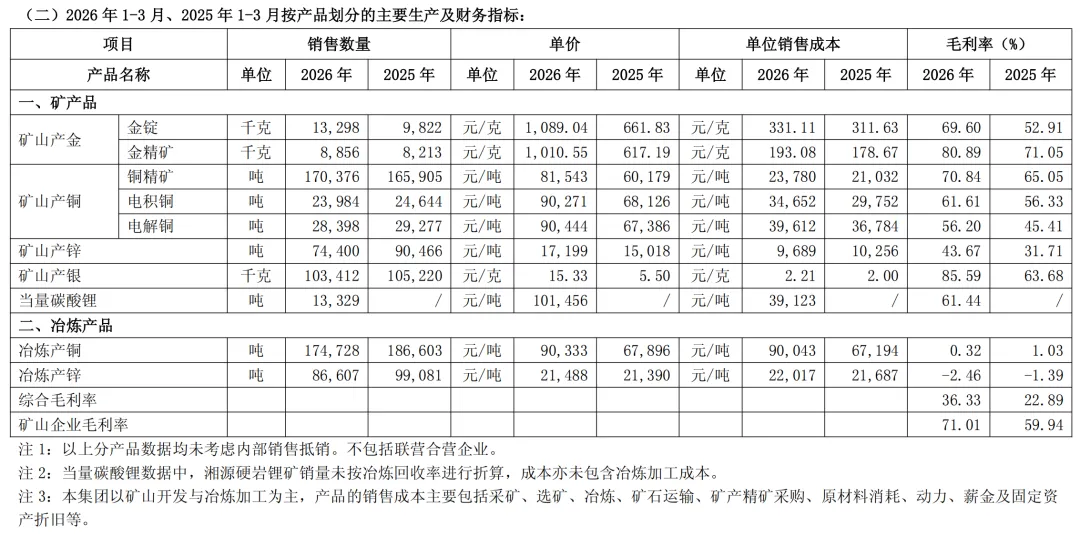

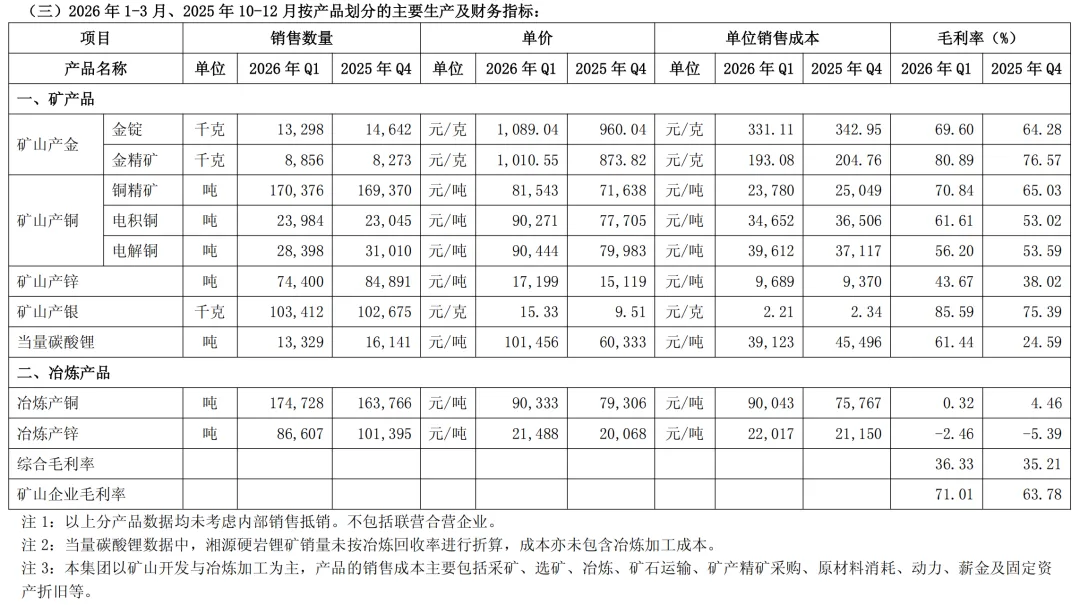

产品产量、销量、成本,财报数据已足够清晰,直接摘录如下:

二.资本结构:稳健,总资产5499.2亿元、负债2825亿元,负债率51%

1.货币资金:994亿元,现金及现金等价物超1000亿元规模,占总资产比例由12.8%提升至18%。

2.有息负债:1875.31亿元,有息负债率34%与2025年持平,其中有部分是黄金租赁和票据贴现,季报中没具体披露,没法统计,整体上公司偿债风险不高。

其他的报表项目变动不大,而且季度报披露的信息不多,若感兴趣阅读投前分析文章,有深入分析。

风险提示:紫金的主业是矿产金、矿产铜、碳酸锂,另外还有锌铅、银、钼等均具有强周期属性。价格波动受战争、经济、供给等因素影响,具有不可预测性,且不能简单以PE来判断当前估值是否合理。越是周期顶部,PE可能会越低,周期发生拐点后,业绩下滑会非常快,股价将面临戴维斯双杀;处于若周期低部则反之。金、铜、碳酸锂未来价格影响着公司业绩,周期拐点难于判断,这便增加了投资难度。

我自己因无法预判有色金属的价格趋势,持有小仓位,做深度跟踪。分享到此,感谢阅读!

声明:各位读者朋友,以上仅是我个人的分析、判断和投资记录,涉及的投资标的不代表推荐,更不形成投资建议,入市有风险,投资需谨慎!