(本文共1,604字,整体阅读时长约8.0分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

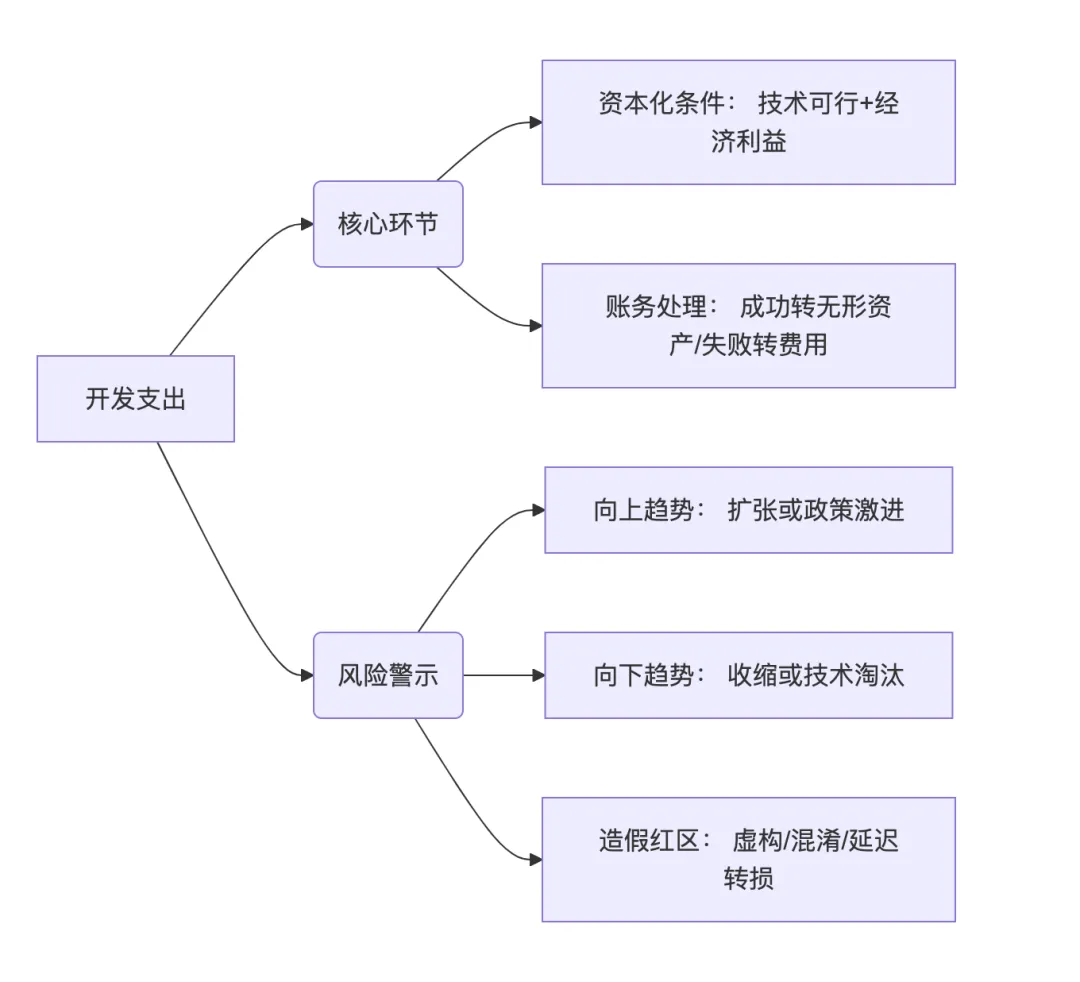

开发支出,位于资产负债表中非流动资产第15项,列示满足全部以下六项资本化条件的开发阶段费用支出。

资本化条件 | 具体含义 |

| ① 技术可行性 | 开发完成后使用或出售在技术上具有可行性 |

| ② 完成意图 | 企业有完成开发并使用或出售的意图 |

③ 使用或出售能力 | 企业有能力使用或出售开发完成的无形资产 |

④ 获益可能性 | |

⑤ 资源充分性 | 有足够的技术、财务及其他资源以完成开发 |

⑥ 可靠计量 | 归属于开发阶段的支出能够可靠的计量 |

会计英语:

科目包含内容:

开发支出核算企业研发活动中符合资本化条件的开发阶段支出,具体包括:

| 直接人工费用 | 研发人员工资、奖金、社保及外聘人员劳务费 |

| 直接材料费用 | 研发消耗的原材料、燃料、试制产品材料成本 |

设备折旧与摊销 | 研发专用设备折旧费、场地租赁费、软件摊销费 |

试验与设计费 | |

特许经营权 | 被授予的经营许可(如连锁餐饮品牌使用权) |

其他相关费用 | 差旅费、知识产权申请费、符合资本化条件的专项借款利息 |

不包含项:

仅研究阶段的所有支出(无论金额大小,必须费用化); 开发阶段中但不满足六项条件的开发支出(仍需费用化); 已经达到预定可使用状态(结转至无形资产,不再停留于开发支出)。

03

—

会计意义:

1. 开发支出的示列方式:开发支出期末余额 = 累计满足资本化条件的开发支出总额 - 已转入无形资产的部分;

2. 开发支出是研发投入从费用转向资产的中间状态,反映了企业在研究成果转化过程中的阶段性进展;

3. 开发支出科目余额在转入无形资产之前不进行摊销,也不单独进行减值测试。一旦结转为无形资产,才开始按年摊销并接受减值测试。

实际意义:

1. 开发支出在财务上反映企业研发的成熟度:开发支出余额持续增长,意味着企业有更多研发项目已进入可行性确认阶段,是相对正向的信号;

2. 开发支出不同于其他科目,其资本化率完全依赖管理层对六项条件的认定。部分企业通过提高资本化率将更多研发支出纳入开发支出,能直接减少当期费用、美化利润表;

3. 对于一些研发密集型行业,开发支出往往先于产品营收2至5年,因此是观察企业未来竞争力的前瞻性指标。开发支出下降可能预示研发缩减或技术路线不确定。

04

—

余额持续增长 | 开发项目增加且趋于成熟 | 若资本化率出现异常跳升,需追问依据;若开发支出快速增长但长时间未转入无形资产,应警惕项目进展停滞。 |

余额大幅下降 | 需观察无形资产是否同步增加,判断风险 |

05

—

1. 开发支出是企业创新成果的“蓄水池”,其核心价值在于支撑技术转化,但需警惕资本化过度风险。趋势上升多源于战略投入,下降常关联转无形资产或开发失败全部费用化;

2. 开发支出对应个人经济活动:个人投资并开发尚未投入使用和销售的软件产品,但已具备可行性且阶段相对成熟(对应完全研究阶段);

3. 开发支出是研发投入"费用"与"资产"之间的过渡地带,是主观判断最密集的科目之一。因此要观察企业资本化率的历史稳定性,并根据个人对行业的理解进行估值。