本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。

上一篇分析了农夫山泉的基本情况,感兴趣的朋友可以看看:

今天来分析企业的经营情况。

01|经营财报

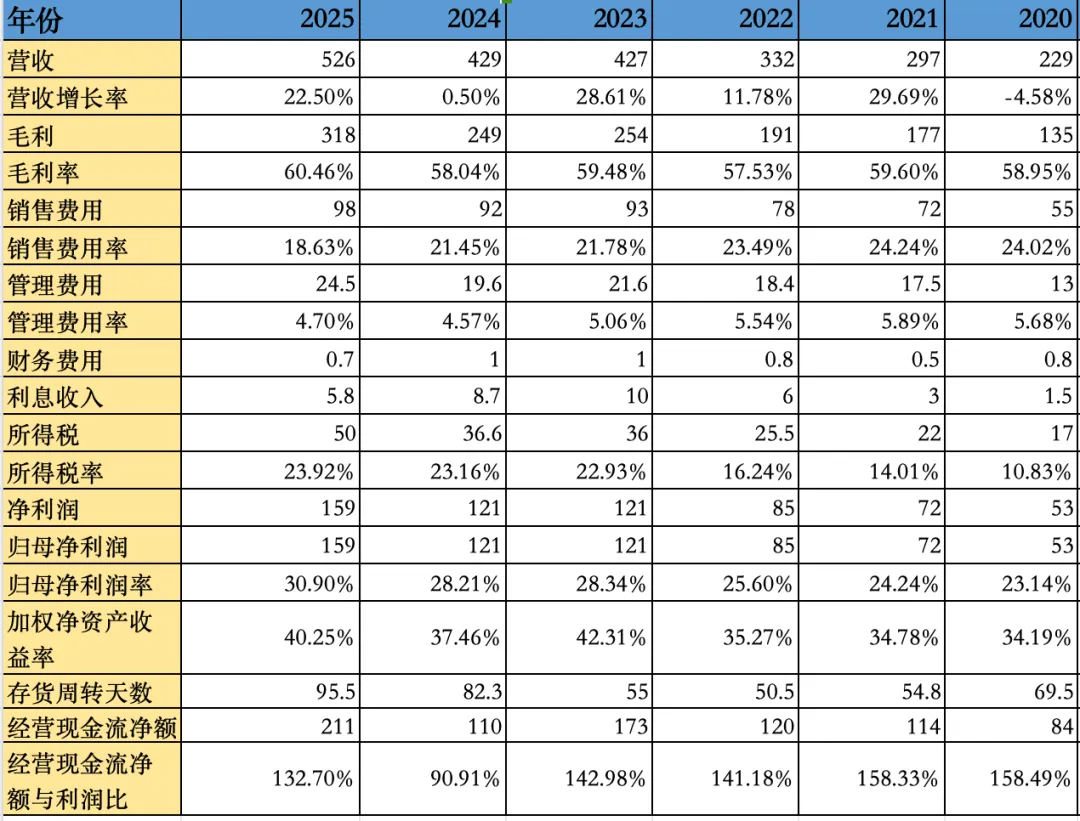

下面是近6年的公司的重要经营指标统计。

2025年毛利率增长至60%跟pet原材料、纸箱、白糖等原料等成本下降有关。26年由于石油的上涨的原因,pet原材料可能会上涨。

销售费用率下降,销售费用增长率小于营收增长率,说明产品并没有大幅降价促销。

经营现金流净额增长近90%,税前利润增加近50亿现金流,还有20亿的应付款还没付,现金流强劲。

02|扩充水源地

农夫的产品理念自然、健康,“天然水源,透明工厂“。

2025年新增湖南八大公山、四川龙门山和西藏念青唐古拉山三个水源地, 2026年开年又再新增了云南轿子雪山水源地和海南雷琼海口火山群。

目前公司17大水源地布局全国,水源开采虽然大部分不是独家开采,全国分布的水源,人口密集的地方,水源地也集中在这些地方,接近市场生产,减少运输成本。(下图未标出云南和海南两个新增水源)

03|结语

03|结语本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。