《2025年中国专利调查报告》深度解读

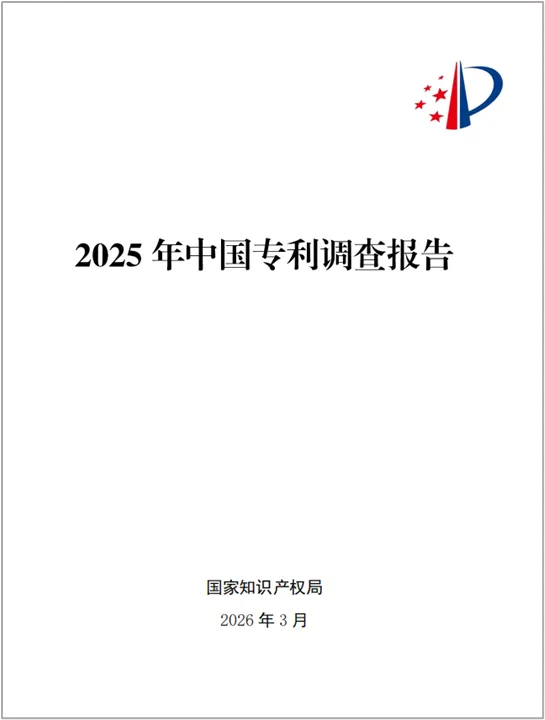

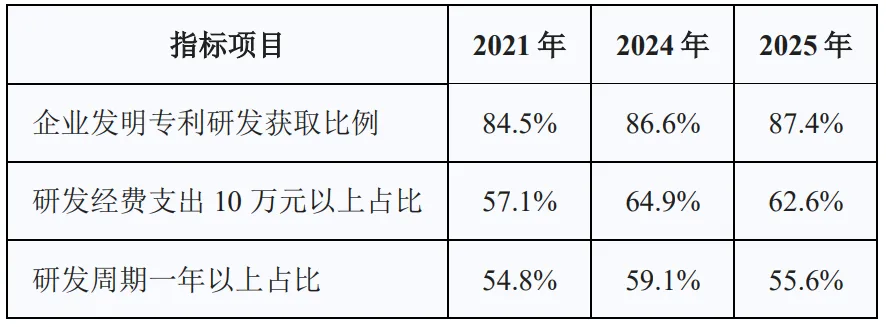

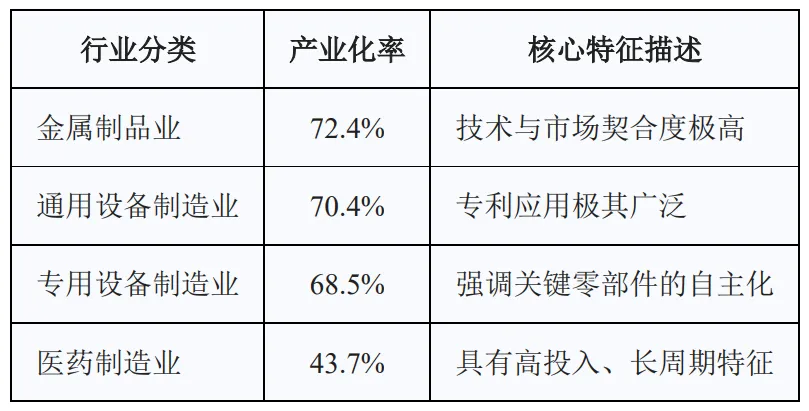

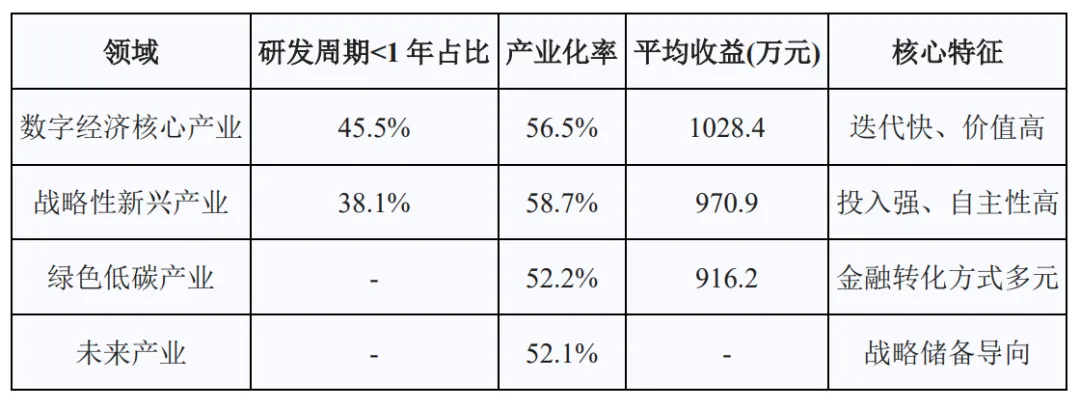

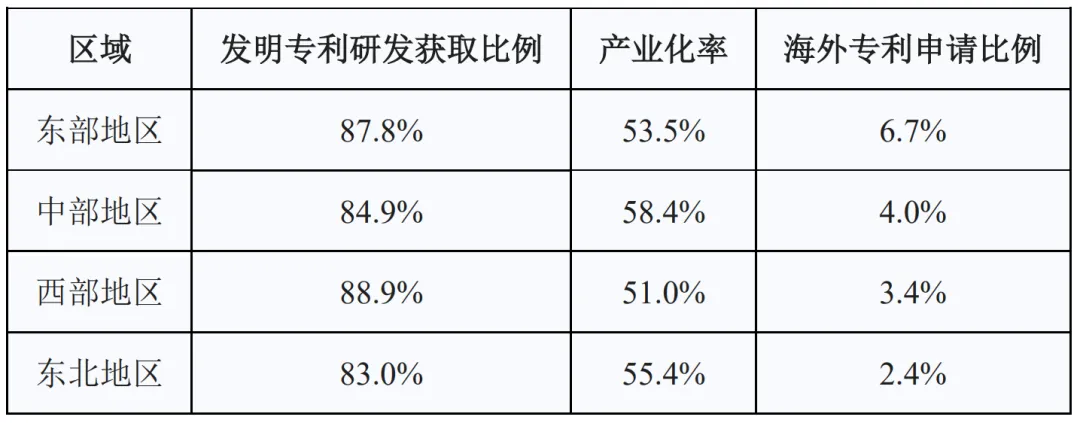

自2008年《国家知识产权战略纲要》颁布实施以来,中国专利调查工作已走过十八载历程。作为经国家统计局批准的综合性部门统计制度,年度专利调查报告已成为研判我国知识产权发展状况、支撑强国建设的重要数据基石。国家知识产权局于2026年3月发布的《2025年中国专利调查报告》(以下简称“报告”)不仅延续了对创造、运用、保护、管理、服务五个维度的跟踪,更首次聚焦高质量发展主题,深入探讨了专利转移转化效率及新质生产力前沿领域的创新脉动。截至2024年底,我国国内企业发明专利有效量达到350.6万件,同比增长20.9%,这一增速在经济转型期彰显了微观主体极强的创新活力。报告通过对全国27个省(区、市)逾1.6万名专利权人的深度调研,勾勒出一幅中国从专利大国向专利强国稳步迈进的宏大图景。中国专利创造活动正在经历从“数量驱动”向“研发主导”的本质转变。报告显示,我国企业发明专利通过研发获取的比例高达87.4%,不仅较上年提升了0.8个百分点,且自“十四五”规划实施以来呈现稳步上升态势。这一趋势反映出企业已将自主研发视为获取核心竞争力的主要路径,而非单纯依赖外部转让或并购。在研发获取的发明专利中,资金密集度显著增强。调查数据显示,研发经费支出在10万元以上的专利比例为62.6%。尽管该比例在2025年受全球经济环境波动影响较上年略有微调,但对比2021年已累计增长5.5个百分点。这种波动的增长反映了创新主体在投入上更趋理性,向高价值、关键核心技术领域集聚。从研发周期来看,发明创造表现出明显的长期性。55.6%的发明专利研发周期在一年以上,这一比例超过总数半数。其中,汽车制造业和电力、热力生产和供应业的研发属性最强,其研发获取比例分别高达94.9%和96.5%,体现了基础重工业与先进制造业对底层技术积累的依赖。企业规模与创新模式之间存在显著的正相关性。大型企业的研发获取比例高达97.5%,几乎实现了创新成果的全量自主化。与此同时,微型企业虽然在自主研发比例上相对较低(70.4%),但在2025年展现出惊人的追赶态势,其研发经费在10万元以上的比例提升至56.1%。初创企业(成立5年以下)的活力不容小觑,其研发获取比例在一年内提升了6.2个百分点,达到66.4%。这表明在一系列鼓励双创和扶持高新技术的政策引导下,新一代创新主体正以更纯粹的科研属性介入市场。产学研合作正由“点对点”的随机合作转向“全链条”的制度化协同。2025年,企业与高校或科研机构开展合作的比例达到43.8%,在合作研发获取的专利中,高校或科研机构的参与度高达71.2%。这种融合的深度在专栏1关于“车规级芯片”的专利导航案例中得到了充分体现。湖北省某整车企业通过组建创新联合体,利用专利导航技术精准识别全球芯片技术瓶颈,通过与高校的联合攻关,成功将50项自主专利转化为适配国产操作系统的核心产品,有效缓解了“缺芯”困境。专利的价值不在于证书,而在于其在生产线上的应用。2025年调查显示,我国企业发明专利产业化率持续攀升,达到54.0%,较“十四五”初期实现了跨越式发展。同时,实用新型(58.1%)和外观设计(66.9%)专利的产业化水平亦同步创下新高。2025年,企业发明专利产业化平均收益金额为872.0万元/件,整体呈现稳中有升的趋势。然而,收益分布表现出强烈的行业集中度:通用设备制造业:产业化率达到70.4%,反映了机械制造领域极强的专利实用性。相比之下,医药制造业由于其高投入、长周期的特殊性,产业化率为43.7%。专栏3指出,某医药公司的创新药研发投入达4.46亿元,历时14年才完成从实验室到医保目录的“长征”,这种极高的沉没成本要求政策层面提供更长效的保护与激励。报告指出,发明专利的产业化周期主要集中在1至3年(占比超过六成),其中1至2年的占比最高,为41.7%。这一周期显著长于外观设计(61.6%在一面以内完成转化),体现了发明专利在技术验证、中试放大、市场准入等环节的复杂性。产学研合作项目往往面临更长的转化周期。调查发现,涉及产学研合作的发明专利中,周期在2年以上的比例高达47.2%。这反映出从学术界的“原理创新”到产业界的“产品创新”存在天然的物理跨度,需要中试基地和转化平台提供深度支撑。未实现产业化的专利并非无用资产。调查显示,34.4%的未产业化发明专利用于中长期发展的技术储备。在技术生命周期的萌芽阶段,这一储备比例更是高达53.1%。防御性保护:防止竞争对手在相关领域通过“围栏策略”限制自身发展。谈判筹码:为未来的交叉许可、标准制定或对抗侵权指控积累资本。商业溢价:提升企业在投资者眼中的声誉和技术壁垒感。尽管转化成效显著,但人才与资金的缺口依然是“卡脖子”的关键。42.8%的企业反映缺少高端专业人才,42.2%反映缺乏资金、设备或场地。初创期(5年以下):最大的障碍是资金短缺(46.3%)。成熟期(16-20年):最大的难题转化为高端人才的匮乏(45.7%),企业对优质专利转化中介服务的需求亦大幅提升。保护知识产权就是保护创新的土壤。2025年调查显示,我国企业遭遇专利侵权的比例总体呈现下降态势,降至7.5%,较2012年调查时的28.4%实现了质的优化。在遭遇侵权的企业中,81.7%采取了维权措施,且手段愈发丰富。63.2%的企业会采取两种以上维权措施,显示出企业已不再单一依赖司法或行政,而是学会了协商、律师函告、行政处理与诉讼相结合的“组合拳”。司法保护的刚性显著增强。报告指出,专利侵权诉讼案件中,判赔或和解金额在500万元以上的案件占比从2021年的7.6%提升至2025年的11.1%。这种“赔得起”的司法导向有效震慑了恶意侵权行为,32.2%的企业对当前国内保护水平表示认同,较两年前显著提高。数字经济作为专利密集型领域,其保护难度尤为突出。该领域企业遭遇侵权的比例为7.8%,略高于总体水平。50.4%的企业反映,数字技术的无形性导致侵权行为识别难度大、取证成本高。此外,专利获权周期与数字技术迭代周期(通常仅数月)的不匹配,也成为了制约该领域创新的痛点。随着全球贸易格局的深度调整,中国企业的海外专利活动已从“被动防御”转向“战略经营”。在向海外出口产品的企业中,提交过专利申请的比例提升至24.7%。中国企业的海外布局目标正表现出向新兴市场、特别是RCEP成员国倾斜的特征。东南亚地区:布局占比达37.2%,同比提升4.9个百分点。除日韩外的RCEP成员国:占比从3.8%大幅跃升至8.5%。这种“南下”趋势不仅是受地缘政治因素影响,更是中国产业优势(如新能源汽车、消费电子)与东南亚市场需求高度契合的结果。尽管美国(46.0%)和欧洲(47.6%)仍是核心目标,但其占比已出现微降,反映了布局结构的多元化趋势。伴随布局深度增加的是纠纷风险的加剧。企业遭遇海外知识产权纠纷的比例升至3.1%,其中大型企业占比达7.5%。纠纷类型以诉讼为主(73.0%),但贸易调查(20.9%)的比例显著提高,反映出部分地区利用行政手段实施贸易壁垒的倾向。面对海外不公平待遇,中国企业的应对更加理性。72.2%的企业选择通过加大研发投入突破核心技术,17.5%的企业选择发起反诉争取权益。同时,54.5%的企业表示急需海外维权援助,对风险预警和法律人才培训的需求已连续三年上升。2025年报告专门设立专题,对战略性新兴产业、数字经济、绿色低碳及未来产业进行了深入剖析。战新产业表现出极强的研发自主性,独立研发比例高达91.2%。其研发经费在100万元以上的比例为19.0%,远超总体水平(16.1%)。在这种高强度的投入下,其产业化率达到58.7%,平均收益高达970.9万元/件。数字经济专利以“唯快不破”为特征。研发周期在一年以下的比例为45.5%,明显高于非数字产业。得益于数字技术与实体经济的深度融合,其产业化平均收益达到1028.4万元/件,是传统行业的1.3倍。绿色技术创新正成为传统产业升级的引擎。专栏5显示,某金属制品产业链主通过绿色专利布局,成功开发出多相分离核心技术,覆盖了钢铁、垃圾发电等21个行业,实现了“产研资”的深度融合。未来产业(如类脑智能、量子信息)则更多处于“战略布局期”。尽管其实际产业化率(52.1%)略低于总体,但处于技术萌芽期的比例(9.5%)和战略储备比例(42.5%)均领先,显示出中国在未来技术高地上的长远眼光。民营企业是中国专利生态中最活跃、最具市场导向的群体。2025年调查显示,民营企业在效率与成本之间寻找到了极佳的平衡点。民营企业发明专利通过研发获取的比例虽然略低于平均水平,但其中独立研发的比例高达91.0%,较总体高出1.7个百分点。在产学研合作中,民营企业更关注“解决使用缺陷”(35.9%),而非纯粹的基础理论,这显示了其创新的务实属性。19.0%的企业选择不维权,核心原因在于“维权耗时长”(60.9%)和“赔偿预期低”(43.5%)。这种理性要求行政执法部门进一步简化流程,提高维权的便利度。相较于国企,民营企业更依靠专职人才来管理知识产权。设有专职管理人员的比例(55.6%)高出国企13.7个百分点。此外,51.9%的民营企业知识产权负责人由企业一把手兼任,这使得知识产权战略能够快速转化为商业决策。中国专利活动呈现出明显的区域非均衡性,京津冀、长三角、粤港澳大湾区作为“三大极点”,形成了各具特色的创新带。长三角地区企业研发经费在100万元以上的比例最高(18.9%),且设立管理机构的比例亦处于高位(56.6%)。该区域得益于完整的产业链配套,专利许可与转让活动最为频繁,形成了一个自循环的专利价值链。大湾区的产业化率(58.1%)和海外专利申请比例(8.4%)均为全国最高。这主要得益于该区域高度国际化的产业结构和强大的民营经济集群。大湾区企业表现出极强的海外维权意愿,是应对全球知识产权纠纷的前沿阵地。京津冀地区表现出最高的研发获取比例(91.6%),但本地产业化率(39.5%)相对滞后。这反映了北京作为原始创新中心,其成果正通过跨区域流动向外周辐射,通过技术交易实现间接收益。中部地区在2025年交出了一份亮眼的答卷,其专利产业化率达到58.4%,位居四大经济区域首位。这表明中部省份在承接东部产业转移的过程中,通过专利引智和技术改造,实现了存量资产的高效激活。通过对“十四五”期间(2021-2025)连续五年的数据复盘,我们可以清晰地观察到中国专利发展的演进脉络。发明专利研发获取比例从2021年的84.5%提升至87.4%,意味着“数量注水”时代已基本结束,基于真实科研产出的“含金量”大幅增加。发明专利产业化率实现了五连增。特别是2023年首次突破50%的心理关口,标志着我国专利运用已步入良性循环。500万元以上的高额判赔比例从7.6%提升至11.1%,这种持续的上升趋势有力支撑了“保护知识产权就是保护创新”的社会共识。单件专利研发投入在50-100万元区间的比例从14.7%升至18.3%,反映了企业在创新上“敢砸钱、舍得砸钱”的底气。基于报告提供的海量数据,我们必须清醒地认识到,中国专利事业仍处于“由大向强”的阵痛期,部分深层次矛盾依然突出。转化中介服务的专业化程度不足:大型企业对优质专利转化服务的需求是平均水平的1.5倍,反映出现有的技术转移服务体系尚不能满足高精尖技术落地的需求。民营企业海外布局的“断层”现象:民营企业专利产品出口意愿极强,但海外专利申请比例仅为国企的一半,这种“裸奔”式出海增加了遭受法律阻截和专利壁垒的风险。新兴领域的规则供给滞后:数字经济领域超过半数的企业面临侵权识别难、周期不匹配的问题,现行专利法对数据要素和算法保护的精细化程度仍需提升。构建全链条的人才培育体系:针对42.8%的企业反映人才匮乏的现状,应大力推广专利代理师与知识产权师的联合认证制度,支持企业与高校共建“定制化”转化人才库。强化海外维权“国家队”保障:针对海外维权援助需求连增三年的趋势,政府应扩大海外知识产权纠纷应对指导中心的分中心布局,并配套相关的法律援助专项基金。推动专利信息公共服务的“数智化”:调查显示43.7%的企业受困于专利信息的时效性。应通过AI和大模型技术,缩短专利检索分析的周期,为中小企业提供低成本、高效率的查新工具。引导社会资本深度参与专利价值链:针对未来产业相关企业,应进一步完善知识产权质押融资、证券化等金融工具,引导更多长线资本进入专利产业化的中试环节。综上所述,《2025年中国专利调查报告》不仅是一份统计数据的集合,更是中国创新生态的一份实证诊断书。它揭示了在高质量发展主旋律下,中国企业正通过深度的自主研发、活跃的海外布局和高效的成果转化,重塑全球创新版图。尽管前路仍有荆棘,但在法治保护持续优化和新质生产力蓬勃发展的双重驱动下,中国从专利大国向专利强国的世纪跨越必将实现。手机地址:http://m.mgclouds.net/libraryV5/liReportDetails?detail=1387959&type=0&isAuthor=false

网页地址:http://www.mgclouds.net/LiReportDetail?detail=1387959&type=0

我是王得金,17年军龄退役老兵,ENTJ科技创业者,AI咨询机构(蘑菇云MGClouds.net)创始人,垂直领域「AI知识服务|管理」探索者。?扫码加我:happyxtn,免费送你一本MGClouds蘑菇云出品的精选刊物「前沿科技观察」或「全球网空防务」,用全球视角和动态追踪了解「国防军事」「科技产业」「商业财经」「政经战略」四大板块。