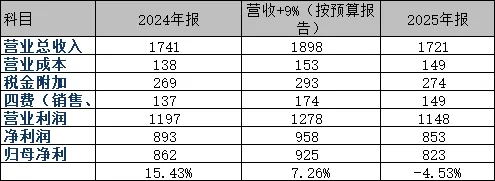

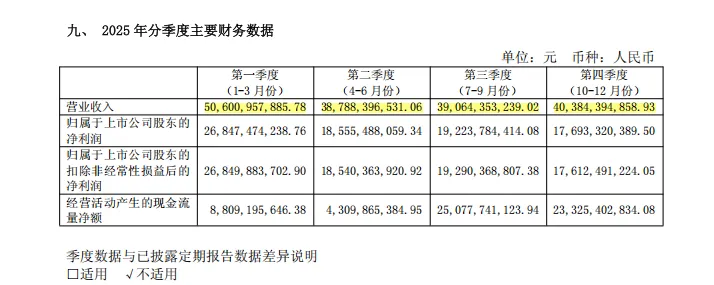

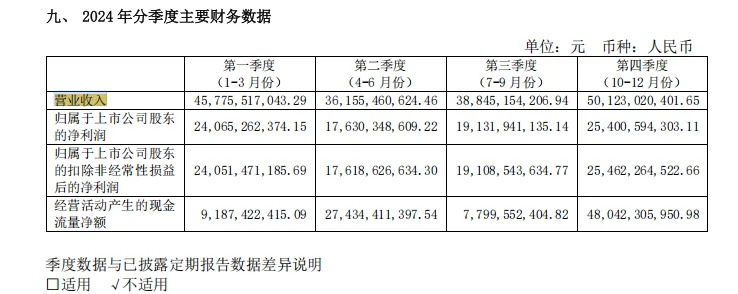

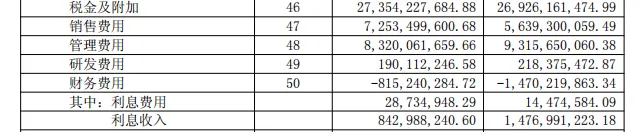

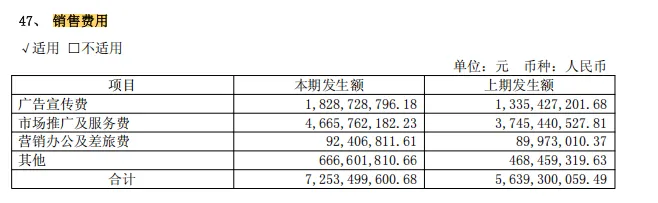

我们回头看一下,年初我们根据茅台2025年预算计算的业绩区间。现在出来的结果是823亿,明显不及预期是不可逃避的,这个答卷应该所有的股东都不会满意,股价周五大跌3%就是最好的体现。相对于年初的预算估计,直接差了100亿,这对于茅台而言是一个非常大的出入了。营收比预算下降了差不多177亿,以茅台50%的净利率而言,预计少赚88亿净利,这就是最大的原因了。而且,营业成本不降反升?卖的少卖的不好,成本还上升了?其次,四费在营收下降后不降反升,我就纳闷了,茅台真的是卖不动吗?要花那么多费用?那I茅台上的茅台咋还那么难抢呢?这中间一定有问题。茅台酒营收是比上年略增0.4%的,这里的茅台酒包括飞天茅台、非标茅台和精品茅台,不包括系列酒(茅台1935、王子、赖茅等品牌)。系列酒营收是大幅下降的,下降了10%,2024年是247亿,2025年是223亿,下降了20亿。系列酒基数小,要在去年1709亿酒营收上,增加9%,就是大概150亿。系列酒增长50%,也不过120亿,白酒行业整体不行的时刻,没有人敢押注系列酒暴增这个小概率事件。那茅台管理层做预算,也就剩下了预计茅台酒增长10%,系列酒持平或者略降。既然是茅台酒有增长指标,那是什么给了2025年初的管理层自信,可以预计增长9%的营收?我们知道,茅台想要卖更多钱,只有两条路,要么增加基酒产量,要么提价。1.提价的事情,市场上2025年初,茅台的零售价还在2500元左右因为茅台酒的工艺原因,2025年可销售的基酒大约是4年前,也就是2021年基酒产量的85%左右。我们看到2021年基酒因为扩产,是从5万吨增加到了5.6万吨,而预测可销售酒量也增加了大约0.6万吨,也就是差不多10%。正常来看,这部分的基酒应该会多产出10%的飞天茅台,那9%的业绩增长不是轻轻松松么,为什么会出现不增长的情况呢?二、非标茅台、精品茅台增产10%,想提价结果变库存配酒就是经销商要进货,飞天必须搭一部分的系列酒和其他茅台;分销则是茅台找到的客户到茅台经销商那拿货,给一部分市场价和出厂价之间的分销利润,很少。2025年第四季度营收411.5亿,相比2024年第四季度营收下降了19.35%,2025年第三季度营收398.11亿,相比2024年第三季度营收亿增长0.35%。可以确定,飞天茅台10月份酒已经完成了25年全年计划,那么增长的9%营收,在计划中,是茅台酒营收,又不是飞天,那就只能是非标茅台和精品茅台了。也就是说营收真正预算增长点,是非标茅台和精品茅台的销售额,也符合前面茅台管理层说的曲线提价的计划。也就是说2025年增量的10%基酒基本上没有变成飞天茅台,大部分也可能是全部变成了非标和精品茅台。这个从茅台酒营业成本比24年上升9.5%也可以验证,往年飞天是主力,比茅台生产成本高的只能是非标和精品茅台。比如100ML的飞天,299一瓶,5瓶等于一瓶飞天,销售价是1495,分销给经销商,给个5%的差价,等于提高了出厂价至1420元。这不比飞天赚多了吗?可是经销商就不干了啊,没有利润,肯定不推荐啊,最后批发这条路肯定卖不动啊。直营店又旱涝保收惯了,卖飞天多省事。I茅台卖的又少,去抢的人也少了,很长一段时间,小茅台在I茅台上是随时有货的。这么看,应该是在第三季度的时候就发现,非标茅台和精品茅台卖不动了。所以半年报透露了一个小道消息说年化增长下降至5%,也就是营收增长预计5%,没想到第四季度更惨。没有茅台卖了,为啥?飞天不够卖,非标卖不动,领导不可能拿着100ML的小酒请客吃饭送礼,二斤装的喝还行,送礼就不合适了,种种不便。三、非标茅台、精品茅台带崩飞天,经销商没钱周转是源头然后出现了第三、四季季度的奇葩操作,为了完成指标,压供应商拿非标和精品茅台,市场不买账,这个可是卖一瓶亏一瓶,经销商没流动资金了咋整?只能把好卖的飞天赶紧走货,毕竟飞天厂里可以再配点么,飞天还是赚钱的,用飞天补贴其他酒。然后飞天的经销商往外批价就一直掉,然后各种囤酒的黄牛和收藏者坐不住了,也往外卖,零售价也降了,恶性循环。因为经销商只要卖的比1169高他都是赚的,可是茅台大领导肯定坐不住了,这样搞不得把品牌搞砸了?赶紧自己上,说不唯指标论,没有指标,做长期品牌,10月份完成飞天持平销售额后,先不往外批条子了,稳市场价再说。第四季度换帅,反正营收已经难看了,不如再难看一点,哈哈,这个就是我们后面说的,营收下降费用还上升了----每次换届最喜欢的财务洗澡。四大费用中,管理费用下降,研发费用下降,只有销售费用是上升的。好家伙,所有类别全部上升,看起来就是很努力花钱搞营销,但是效果就是不好,这让我想起了茅台股东大会的时候,我们朋友去的茅粉节。股东大会喝蓝莓汁,茅粉节可以品尝各批次的茅台基酒,吃饭用的是茅台,各种逛博物馆、文化馆、活动、车间接待。挖掘系列酒经销商、客户活动比股东大会待遇好多了。应该就是这么花出去的了。接下来,我们对比一下第四季度和全年的营业利润,发现不对劲了:2025年的营业利润率从第三季度的67%掉到了61.5%,主要是销售费用从56.39亿到72.53亿。好奇心驱使下,去计算了一下2024年和2025年的每季度销售费用:一看,2025年第四季度销售费用大约虚增了12亿,这是把春节的费用也提前计提了,还是干啥了?符合 “财务洗澡” 的经典特征:上市公司通过盈余管理,在业绩不佳年份一次性多计费用或损失,降低未来业绩基数,为后续利润释放预留空间的行为。

这是为新领导的26年业绩增长降低基数,降低难度,更容易出业绩吗?

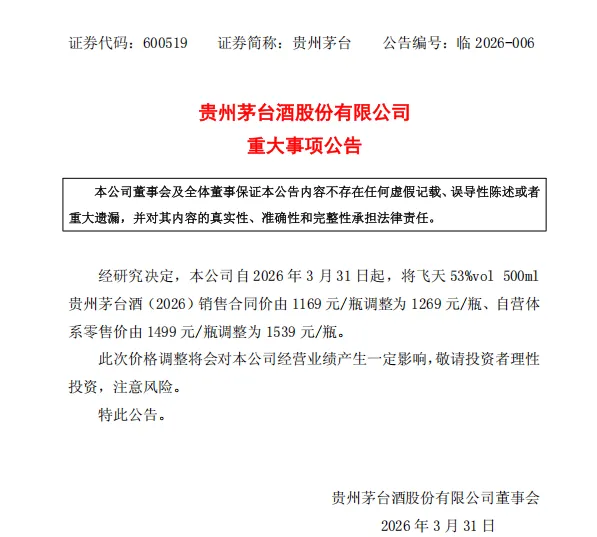

这个才是重点,财报出来的时候已经4月份了,其实一季度的数据已经定型,就差公布给我们看了。看完了2025年的财报数据,可以看到财报基本真实体现了2025年的情况,在少卖两个月飞天茅台的情况下,财报还算及格。只能说茅台还是那个茅台,酒可以存,但是品牌不能砸,质量不能变。为什么明明精品茅台和非标茅台,酒还是一样的酒,甚至酒质更好,就不如飞天500ML的好卖呢?送礼习惯送双数,一斤茅台送两瓶已经成为往年的惯例,改成1000ml的也不能送一瓶,送两瓶肉痛太贵。100ml的更加,自己人喝还行,送礼就太小气了,拿的瓶数多又觉得太复杂,关键是瓶子太小,没有弹珠,存酒也不行,跑酒。毕竟不是自己人,也不知道领导会怎么看你拿个100ml或者二斤装的茅台,说不定觉得你太计较不好处,就白请了。拿个500ML飞天不容易出错。反正大家都用,这块拿精品茅台还是可以替代的。但是,毕竟需要请客拿高于飞天的领导也少,对不,不然就分不出特别来了?非标茅台好像是茅台,但又确实不是茅台。市场不认就不是。对于公司而言,复杂化的产品线会分散企业资源,对市场的真正需求反应也会变慢或者直接看错,就像25年生产的精品茅台卖不掉一样。这里说个小事,因为笔者4月份又去I茅台上抢了茅台,因为小茅台好抢一点,抢了两瓶,到手一看,生产日期还是2023年的。不是飞天茅台就一定好卖,改个规格,也有可能卖不动,在100ML“小茅台”可是真的体现了。如果你们也抢了茅台,欢迎留言沟通,你们抢到的各种茅台都是什么年份的。控量稳价手段(貌似隔壁泸州老窖就是这么干的)效果不错,业绩也没差很大的情况下,一季度的I茅台重启就是一个非常强劲的市场化改革的重要工具和行为了。I茅台是茅台自建的卖酒平台,在破除了飞天茅台不能上I茅台这个枷锁后,平台的作用有多大,可以看前文i茅台业绩爆了数据非常好,关键的是飞天茅台的一批价稳定了,(PS:一批价是指经销商从茅台酒厂拿货后直接批发给各销售商的价格),从掉到1500又回到1700以上。一季度的增长是可以预见的,而且最关键的一步是飞天茅台的零售价从1499涨到了1539元,这是这么多年来第一次提高零售价。业绩倒逼改革果真是个常识,只有改了,才能有饭吃,哈哈。而i茅台就是市场化改革最好的落地工具。我们看到2025年的财报,第一次直营收入超过了批发收入。额,附送的是坐在茅台董事长位置上面批条子的人,也会更安全一些。毕竟一吨酒差价至少70万,五五分账的话,多批个10吨就是我们普通人一辈子的收入了。这个有一定拍脑袋的情况存在,假设增量酒以飞天茅台零售价出售。预计增量在2023年数据上增加6000吨,也就是6000*2120*1539=195亿。茅台酒营收增加的50%转化为归母净利:97.5亿,加2023年归母净利747亿,2026年归母预计845亿,比2025年823亿增长2.7%。不提价的前提下,考虑销售费用财务洗澡的情况,预计上限在870亿,也就是在845-870亿,就是860+-15亿。理想买点12900亿,现在市值为1.77万亿,在理想买点和合理估值之间,不贵倒是真的,说非常便宜倒也不至于,比存银行好点。合理估值的150% 38700亿(=25800*150%)按孰低计为38700亿,简化好记一点,就是26000-39000亿之间呆坐不动,因为确实离卖点很远,再加上没银子加仓了,所以躺平吧。也就是记录一下,估值总是要有的,万一哪天12900亿以下了呢?本文仅作为作者记录之用,而且屁股决定脑袋,数据拍脑袋有偏向之嫌,切勿据此入市。钱在你口袋里,亏了也是你自己负责不是。冲动的时候,记得默念:“股市有风险,入市需谨慎”;“一赢二平七亏损”。