联盟官网:https://www.hglmcn.com

联盟邮箱:csjhg666@163.com

期货市场

|

酚酮产业链周度分析:产业链全线下跌,行业利润回撤明显

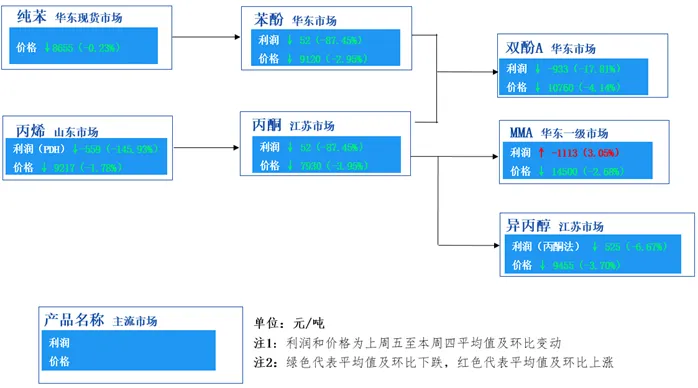

一、酚酮产业链价格、利润传导图

二、本周市场回顾分析

本周酚酮产业链产品价格全面下跌。终端成本传导不畅,中下游端产品跌幅远超原料成本降幅。成本塌陷叠加需求疲软的双重压力下,导致产业链产品的行业理论盈利水平同步承压回撤。

从周均价跌幅来看,双酚 A、丙酮、异丙醇领跌全链,周均价环比分别下跌 4.14%、3.95%、3.70%。双酚 A 因现货宽松、需求疲软,叠加原料苯酚、丙酮价格下行,成交乏力;丙酮虽有纯苯支撑及部分装置检修利好,但原油波动、下游成本传导不畅导致买盘清淡,持货商获利出货意愿增强;异丙醇则受原料丙酮成本支撑减弱、出口订单降温及新增产能齐翔腾达放量冲击,供应压力加剧,市场交投冷清。

上游端产品跌势幅有限,但走势分化明显。纯苯虽受原油冲高回落影响,但港口库存持续去化、装置检修集中及套利窗口开启,支撑价格跌幅收窄,呈现先涨后稳态势,但纯苯周均价环比跌0.23%。另一原料丙烯,本周PDH装置停工增多,行业开工负荷持续下滑,供应面存有一定支撑;但主力下游聚丙烯利润倒挂严重,装置开工率偏低,终端采购以刚需为主,需求端拖累下价格小幅回落,周内丙烯周均价环比跌1.78%。整体来看,本轮酚酮产业链上产品价格调整主要由下游需求疲软主导,上游原料受供应端支撑跌幅受限,市场整体情绪偏谨慎。

从行业盈利来看,本周酚酮产业链盈利不同程度的回撤,其中丙烯、双酚A行业亏损程度加剧,周均理论盈利分别为-559元/吨、-933元/吨,较上周盈利亏损分别扩大了332元/吨和141元/吨,成本降幅完全无法覆盖产品价格跌幅,盈利持续恶化。酚酮行业盈利近乎腰斩,周均理论盈利同步缩窄363元/吨至52元/吨,虽在盈亏线上方,但行业盈利空间已大幅压缩。