财报季观察|泰康在线200亿保费、8倍净利背后的“隐形保单”困局与监管拷问

2026-04-17 10:18

财报季观察|泰康在线200亿保费、8倍净利背后的“隐形保单”困局与监管拷问

2026年财报季,互联网财险行业的目光被泰康在线2025年的业绩单牢牢锁定。数据显示,这家泰康保险集团旗下的互联网保险平台,全年签单保费突破200亿元大关,达201.79亿元,同比增长38.79%;保险业务收入179.18亿元,同比增长27.45%;净利润更是从5116.32万元飙升至4.63亿元,同比激增804.95%,创下行业年度亮眼纪录。在行业整体增速放缓、多数同业徘徊于盈亏线的背景下,这样的业绩堪称“狂飙”。然而,与这份光鲜成绩单形成强烈反差的,是第三方平台上泛滥的“隐形保单”争议、黑猫投诉平台持续攀升的用户维权声量,以及监管部门密集开出的重磅罚单。一边是规模与利润的双重爆发,一边是合规与信任的持续承压,泰康在线的双面画像,折射出互联网保险行业背后的深层隐忧。一、业绩狂飙:200亿保费与8倍净利的双重突破

2025年,泰康在线的增长数据堪称“炸裂”,核心指标全线飘红,成功迈入“200亿保费俱乐部”,稳居互联网财险行业第一梯队。从规模来看,全年签单保费201.79亿元,较2024年的145.41亿元大幅扩容,其中:✅ 车险作为核心支柱业务,签单保费达38.24亿元,同比增长27.59%,车均保费从1515.29元提升至1571.51元,体现出一定的保费结构优化;✅ 健康险凭借“保险+服务”的数字化生态优势,成为第一大险种,签单保费占比超35%,成为支撑规模增长的关键引擎。利润端的爆发更为惊人,超8倍的同比增幅背后,是保费规模扩大与投资收益提升的双重驱动。2025年泰康在线总资产收益率从2024年的0.25%大幅提升至2.79%,净资产收益率更是从1.23%跃升至8.81%,投资收益率从2.23%升至4.27%,综合投资收益率从3.43升至5.57%,投资端表现显著改善,直接增厚了利润空间。2025年末,泰康在线总资产为180.40亿元,同比下降12.33%;核心、综合偿付能力充足率均为199.55%,全年下滑超56个百分点,虽仍高于监管红线,但偿付能力的持续下滑需警惕。同时,剔除投资收益后,其2025年累计综合成本率(COR)为102.82%,基本与2024年持平,意味着承保业务本质上仍处于微亏状态,利润增长高度依赖投资收益支撑。二、粗放营销:第三方平台的“隐形保单”

在业绩狂飙的背后,泰康在线的营销模式正引发广泛争议。在第三方渠道中,“隐形保单”问题屡禁不止,以低价诱饵、默认授权、隐蔽代扣等模式,严重侵害消费者知情权与财产权。(一)低价诱饵:0.6元入局,百元扣费

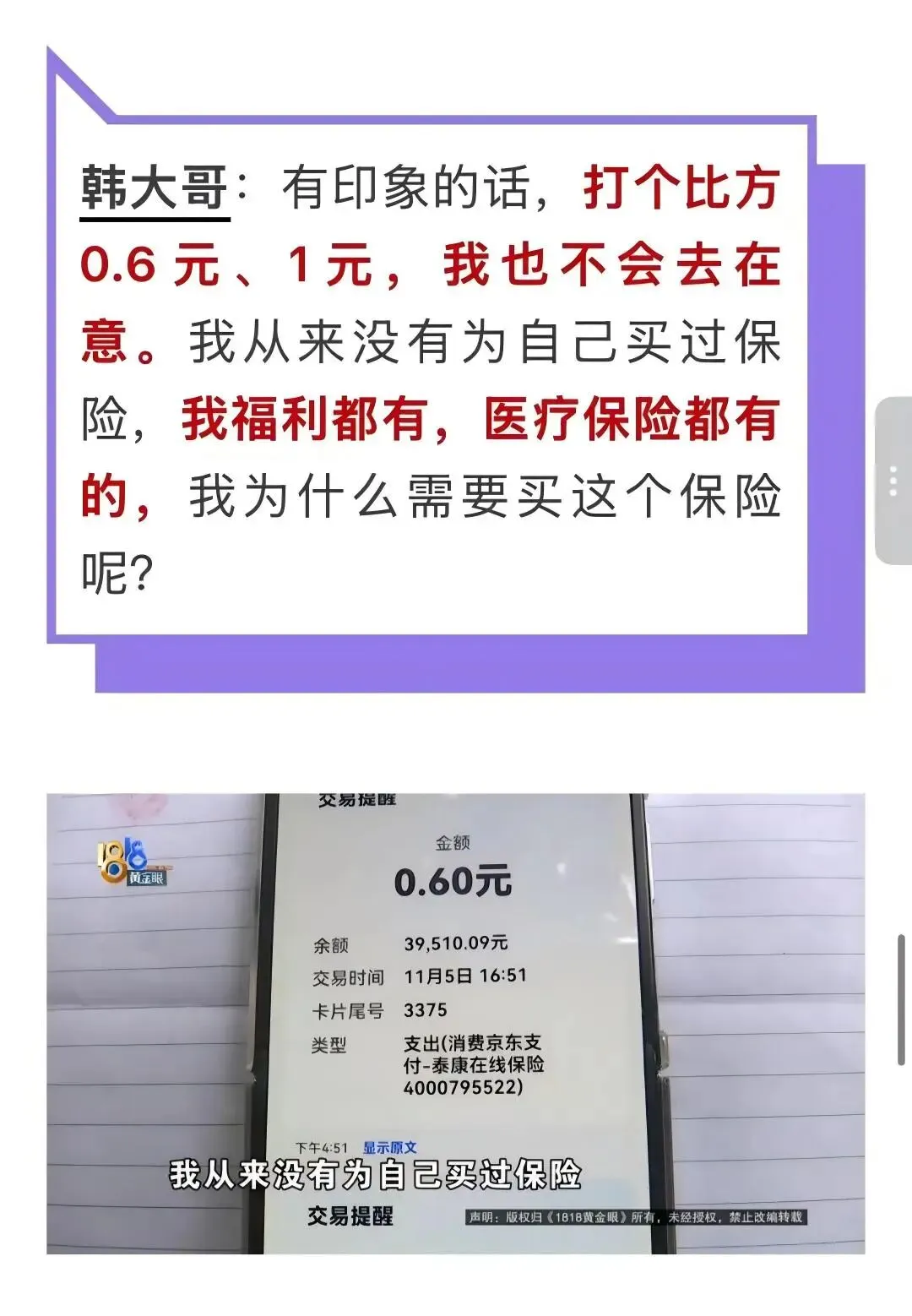

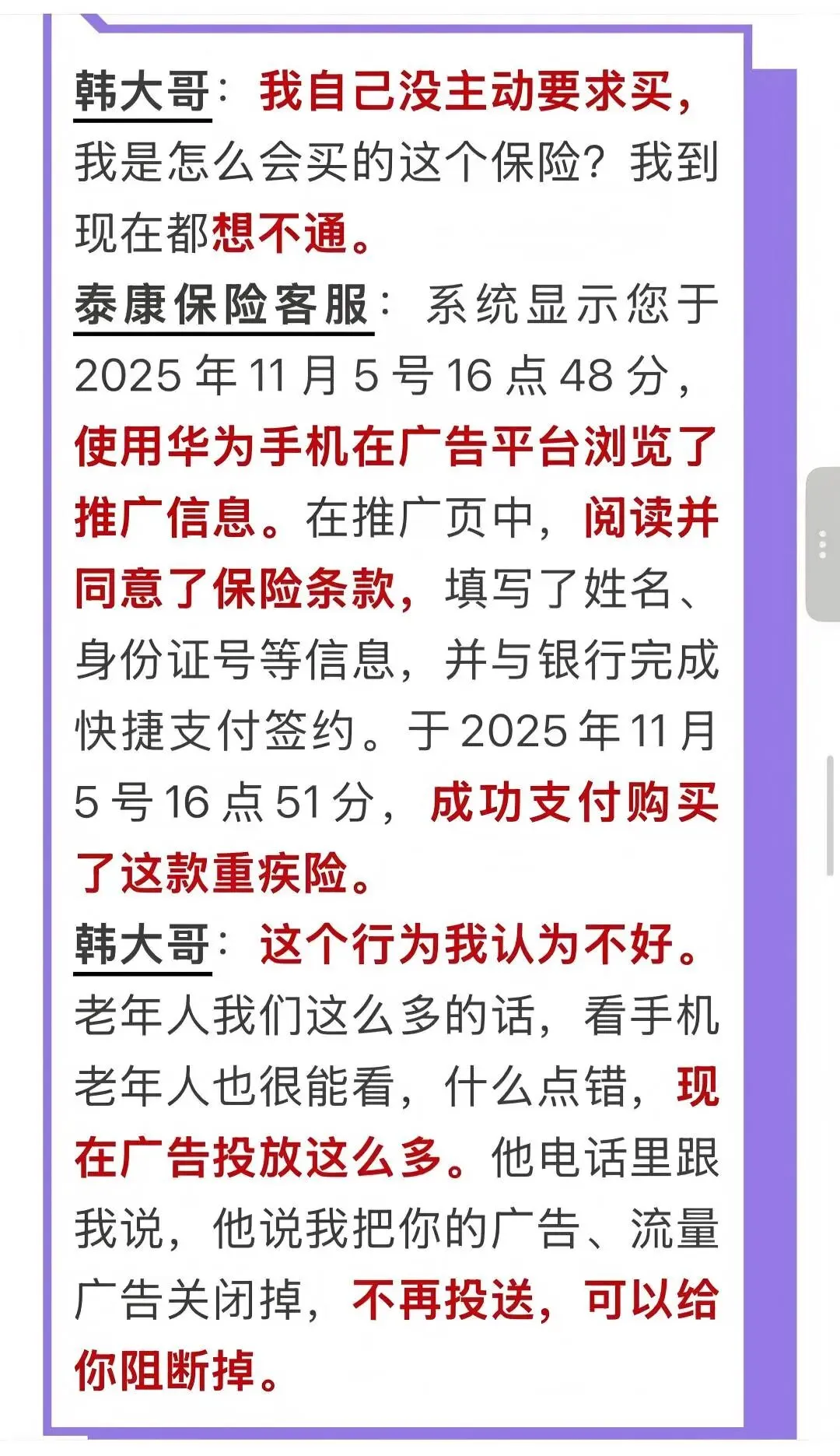

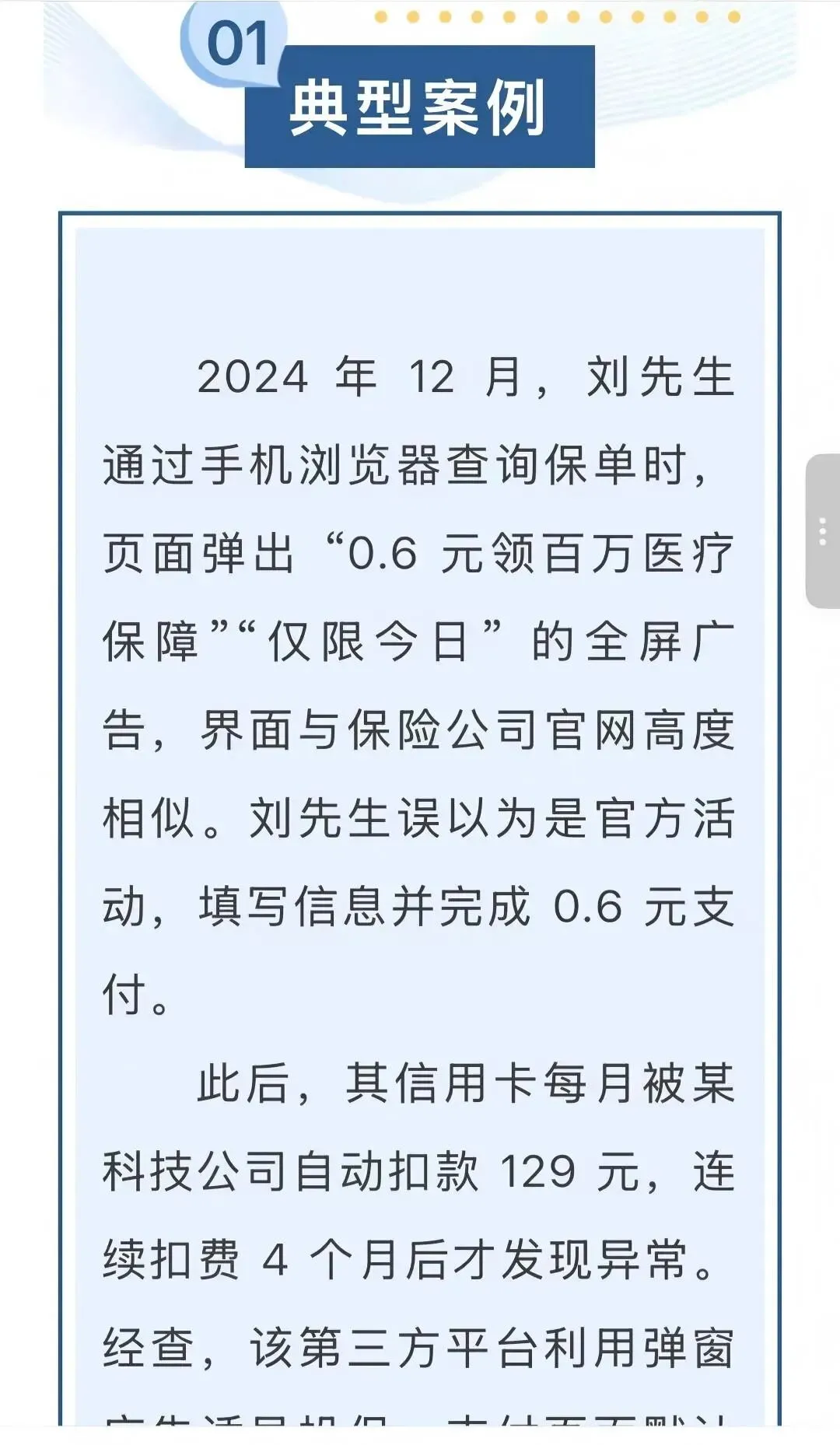

据浙江广播电视集团旗下1818黄金眼公众号2026年3月13日报道:家住宁波的王师傅在自己完全不知情的情况下银行卡被泰康在线保险扣款近1000多元,他查看自己手机银行时才发现,最初的一笔扣款就是从0.6元开始的。泰康在线正是利用这种超低的价格作为诱饵,让用户因金额过小而放松警惕,击穿用户防范心理。2026年1月5日的一则报道显示:韩大哥于一日早上突然收到一条扣款600多元的短信,后经多方帮助核实,扣款是支付泰康在线的保费,而韩大哥对此却一无所知。泰康客服的回复是韩大哥浏览了广告平台的推广信息,并进行了银行快捷支付签约,之后成功购买了一款重疾险。韩大哥则表示,这种0.6元、1元的支付,他都没在意。与上一案例类似,泰康在线同样是利用了消费者的疏忽进行了保险销售及签约行为。两则报道中均显示,泰康在线愿意给予投诉的客户慰问金甚至赔偿,在表面上造成知错即改的假象,实则是息事宁人,更是为了在监管面前掩人耳目,而背后大量毫不知情的扣费仍在进行。更为离谱的是,泰康集团还玩起了“贼喊捉贼”的游戏。放大镜查看泰康养老陕西分公司微信公众号2026年3月11日的一则消息:提示消费者警惕低价引流陷阱,而让消费者警示的正是0.6元的低价引流案例。(二)粗放营销的本质:流量至上,合规缺位

泰康在线的“隐形保单”模式,本质是依托第三方渠道的流量红利,通过设计精巧的页面交互、利用消费者疏忽大意,实现批量获客。这种粗放式营销完全背离了互联网保险“便捷、透明”的核心定位,将“转化效率”置于用户权益之上。值得注意的是,这类问题并非偶然。早在多年前,原银保监会就曾针对泰康在线短期健康险销售误导、违规搭售问题下发整改命令,但2024—2025年复查中,部分违规仍未根治,反而在第三方平台场景中进一步扩散,凸显出营销端合规管理的严重缺位。三、投诉爆发:黑猫投诉平台的集中爆发

随着“隐形保单”问题的持续发酵,泰康在线在黑猫投诉平台的投诉量持续攀升,投诉问题高度集中在不知情投保与恶意扣费,成为行业投诉重灾区。四、监管重拳:千万罚单+多次处罚,屡罚屡犯引质疑

面对持续暴露的合规问题,监管部门对泰康在线的处罚力度持续加大,2025年更是开出行业重磅罚单,但其违规行为仍未彻底根治,“屡罚屡犯”的现象引发市场广泛质疑。(一)2025年千万级罚单:多项核心违规被追责

2025年2月8日,国家金融监督管理总局公示行政处罚信息,泰康在线因多项严重违规行为,被警告并罚款823.36万元,没收违法所得210.36万元,罚没合计高达1033.71万元;同时,对12名相关责任人警告并罚款共计131万元。罚单明确指出的违法违规行为包括:未严格执行条款费率、无资质代理销售寿险公司保险产品、编制提供虚假的报告、报表、文件和资料、资金运用管理不到位等,覆盖产品管理、销售资质、信息披露、资金运用等多个核心环节。(二)历年处罚密集:屡罚屡犯,整改流于形式

2024年全年,泰康在线累计收到监管部门7次行政监管措施与行政处罚,违规事由均与销售误导、违规搭售、产品管理不合规、消费投诉处理不当高度重合。2025年11月,泰康在线又因“欺骗投保人”被湖北监管局罚款16万元,进一步凸显销售环节合规漏洞。五年间多次整改、多轮处罚,但同类问题反复出现,核心原因在于违规成本与收益失衡——千万元级别的罚单远低于灰色业务带来的数亿元收益,难以形成实质性威慑,且对机构与高管的追责未触及核心业务模式,导致整改流于形式。放大镜观察:互联网保险必须以客户利益为中心

泰康在线的“狂飙业绩”与“合规困局”,是整个互联网保险行业粗放营销的缩影。在流量红利见顶、监管持续收紧的背景下,互联网保险平台必须摒弃“唯规模、唯利润”的短视思维,回归“保险姓保”的本源,走合规化、精细化、服务化的转型之路。对行业而言:必须摒弃流量绑架,强化全流程销售管控,取消默认勾选,杜绝强制搭售,真正保障消费者知情权与选择权。对消费者而言:要警惕“首月1元”“低价高保额”等陷阱,仔细阅读条款,及时关闭自动续费,遭遇违规扣费积极向监管与投诉平台维权。延伸提醒:如果遭遇违规扣费、理赔拒赔等问题,可通过国家金融监督管理总局、黑猫投诉平台维权,保留好扣费流水、投保记录等证据。