一、本期大盘品种点评

本期监测各市场品规价格共1444个,其中根茎类品规计443个,果实籽仁类品规计293个,全草类品规计195个,动物类129个,花类98个,矿物类52个,叶类48个,藤木类57个,菌藻类35个,树皮类38个,树脂类21个、其他加工类37个。

(1)月度环比监测各市场品规价格整体

图表1

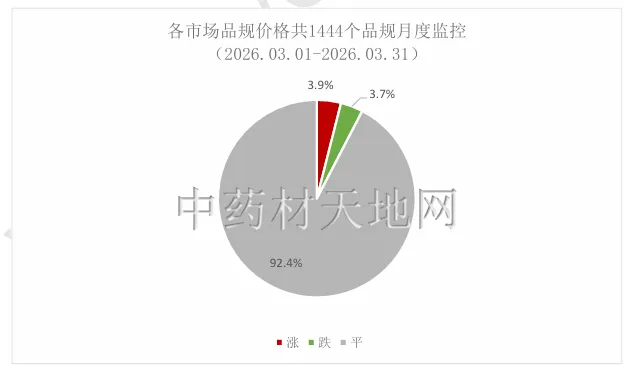

本期大盘品种涨跌环比分析显示,1444个品规3月31日价环比3月1日,1444个品规中,涨价品规57个(上期19个),占比3.9%;跌价品规53个(上期19个),占比3.7%;平价品种1334个(上期1325个),占比92.4%。

在涨幅分布榜单中,根茎类品规(25个,44%)、果实籽仁类(9个、16%)等。在跌价分布榜单中,根茎类(19个,36%)、果实籽仁类(24个,45%)、动物类(2个,4%)等。

(2)年度同比监测各市场品规价格整体

图表2

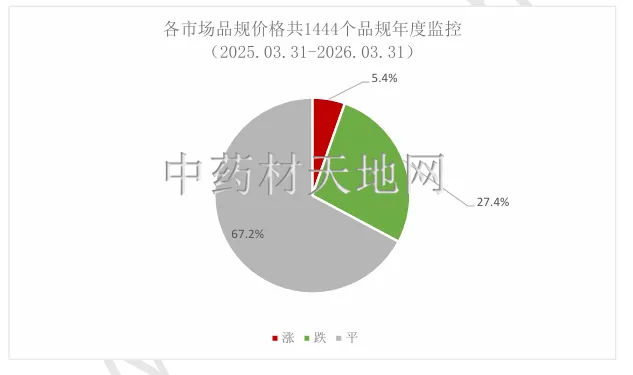

本期大盘品种涨跌同比分析显示,1444个品规2026年3月31日价同比2025年3月31日,升价品规78个(上期77个),占总量5.4%;降价品规396个(上期392个),占总量27.4%;平价品规970个(上期975个),占本期品规总量约67.2%。

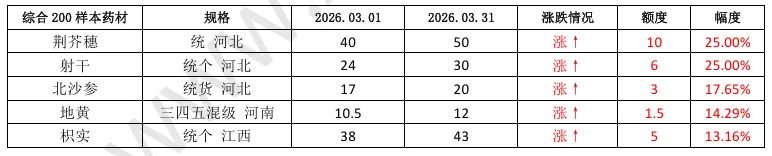

(3)本期热点品种扫描 本期涨价热点品种:射干,三月关注商家增加,并由于商家购货力度不减,行情紧随其产地进一步上调。仙鹤草,去年受天气干旱影响,新货产出量少,年后有商家关注,持货者喊价有所抬高。荆芥穗,年后由于货源供应量不丰,行情表现坚挺,货源批量走销顺畅。地黄,三月关注商家较多,受产区行情上涨影响,市场价随之调整。

本期跌价热点品种:麦冬,新货持续充市,由于产区行情不断回落,市场价格也逐步走低。山麦冬,山东新货陆续上市,最近走动暂时不快,并受湖北货产新早、价格下滑影响,行情表现低迷。穿心莲,产区和市场库存充足,近期少见上批量的货源走动,商家出售积极,行情继续在偏低位运行。密蒙花,受新陈货叠加,货源仅为商家按需购进,三月行情有所下滑。

二.月度环比监测

1.整体价格走动月度环比(1)指数月度环比

图表3

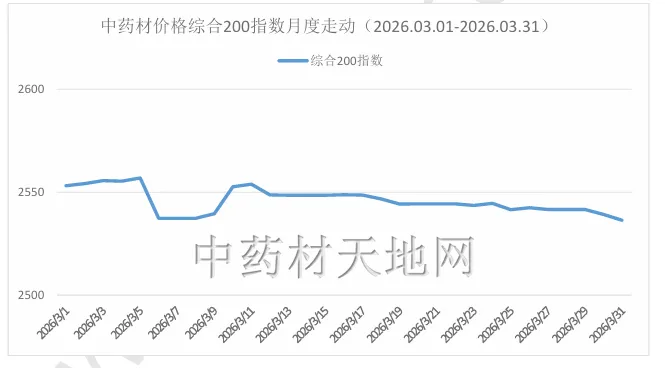

截止2026年3月31日,中药材综合200指数报收于2536.38点,点位与3月1日的2553.11点相比,指数下跌16.73点,下跌幅度为0.66%;盘中最高点位为2556.93点,最低点位为2536.38,振幅为0.8%。

图表4

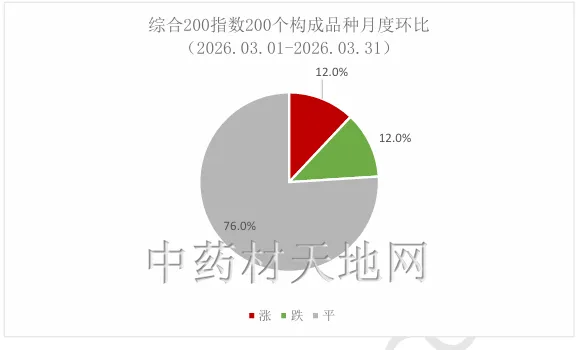

在月度环比监控周期内,综合200指数的200个构成品种中,有24个品规价格出现上涨,占总监控品规的12%,有24个品规价格出现下降,占比12%,其余152个品规价格走平,占比76%。

(2)综合200指数构成品种月度环比涨跌代表

图表5

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表6

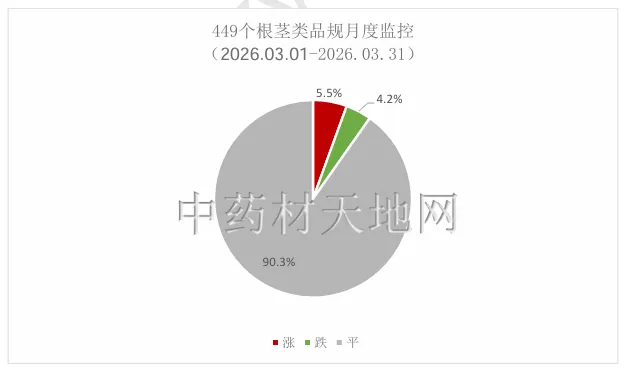

2. 各类品规价格走动月度环比(1)根茎类月度环比 449个根茎类品规3月31日价环比3月1日,升价品规25个,占总量5.5%;降价品19个,占总量4.2%;平价品规407个,占本期品规总量约90.3%。

图表7

根茎类月度环比涨跌代表品规:

图表8

图表9

(2)果实籽仁类月度环比 289个果实籽仁类品规3月31日价环比3月1日,升价品规9个,占总量3.1%;降价品规24个,占总量8.3%;平价品规256个,占本期品规总量约88.6%。

图表10

果实籽仁类月度环比涨跌代表品规:

图表11

图表12

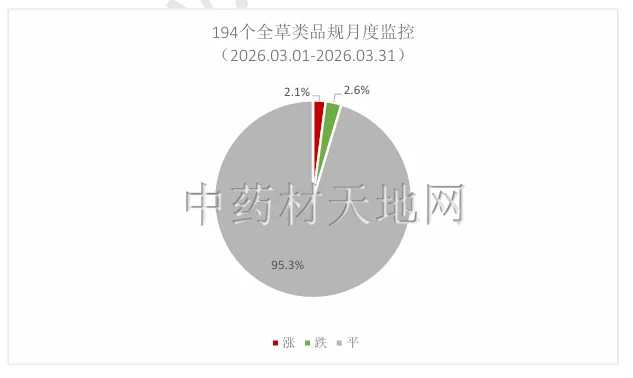

(3)全草类月度环比 194个全草品规3月31日价环比3月1日,升价品规4个,占总量2.1%;降价品规5个,占总量2.6%;平价品规185个,占本期品规总量约95.3%。

图表13

全草类月度环比涨跌代表品规:

图表14

(4)动物类月度环比 127个动物类品规3月31日价环比3月1日,升价品规5个,占总量3.9%;降价品规2个,占总量1.6%;平价品规120个,占本期品规总量约94.5%。

图表15

动物类月度环比涨跌代表品规:

图表16

(5)花类月度环比 98个花类品规3月31日价环比3月1日,升价品规6个,占总量6.2%;降价品规2个,占总量2.1%;平价品规89个,占本期品规总量约91.7%。

图表17

花类月度环比涨跌代表品规:

图表18

(6)矿物类月度 52个矿物类品规3月31日价环比3月1日,升价品规2个,占总量3.8%;降价品规0个,占总量0%;平价品规50个,占本期品规总量约96.2%。

图表19

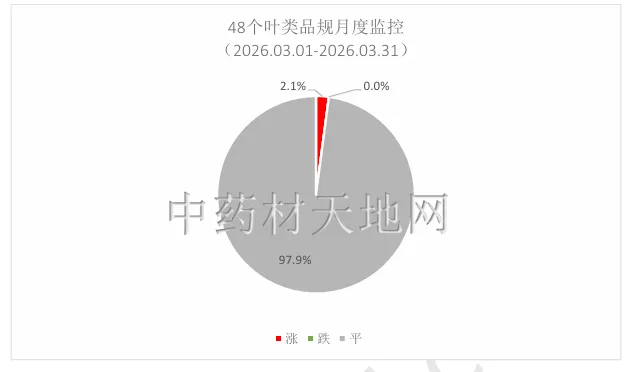

(7)叶类月度环比 48个叶类品规3月31日价环比3月1日,升价品规1个,占总量2.1%;降价品规0个,占总量0%;平价品规47个,占本期品规总量约97.9%。

图表20

(8)藤木类月度环比 55个藤木类品规3月31日价环比3月1日,升价品规1个,占总量1.8%;降价品规1个,占总量1.8%;平价品规53个,占本期品规总量约96.4%。

图表21

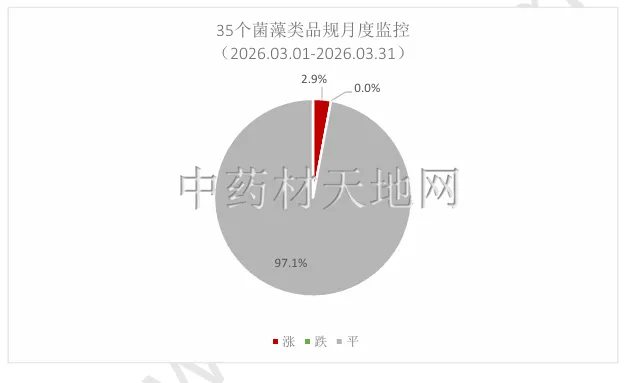

(9)菌藻类月度环比 35个菌藻类品规3月31日价环比3月1日,升价品规1个,占总量2.9%;降价品规0个,占总量0%;平价品规33个,占本期品规总量约97.1%。

图表22

(10)树皮类月度环比 39个树皮类品规3月31日价环比3月1日,升价品规1个,占总量2.6%;降价品规0个,占总量0%;平价品规38个,占本期品规总量约97.4%。

图表23

图表24

(11)树脂类月度环比 21个树脂类品规3月31日价环比3月1日,升价品规0个,占总量0%;降价品规0个,占总量0%;平价品规21个,占本期品规总量约100%。

图表25

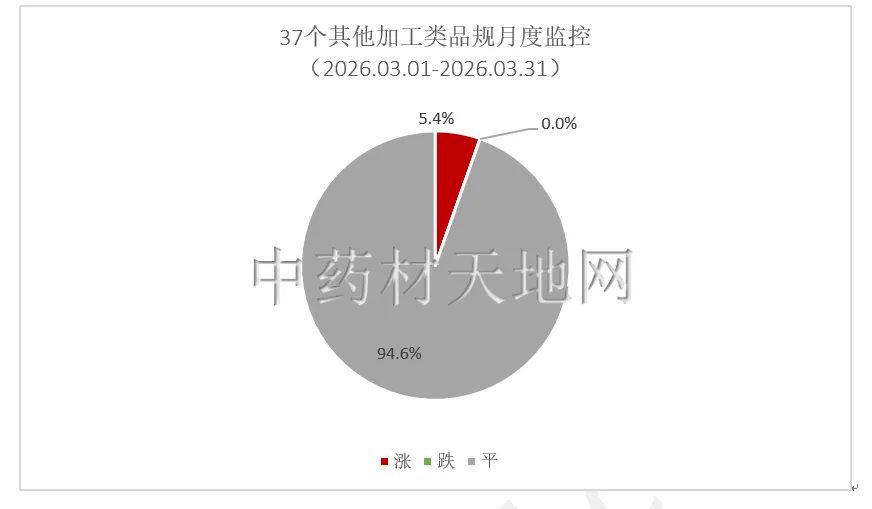

(12)其他加工类月度环比 37个其他加工类品规3月31日价环比3月1日,升价品规2个,占总量5.4%;降价品规0个,占总量0%;平价品规35个,占本期品规总量约94.6%。

图表26

三.年度同比监测1. 整体价格走动年度同比(1)指数年度同比

图表27

截止2026年3月31日,中药材综合200指数报收于2536.38点,点位与2025年3月31日的2945.66点相比,指数下跌了409.28点,跌幅13.89%。盘中最高点位为3001.61,最低点位为2529.13,振幅为16.04%。

图表28

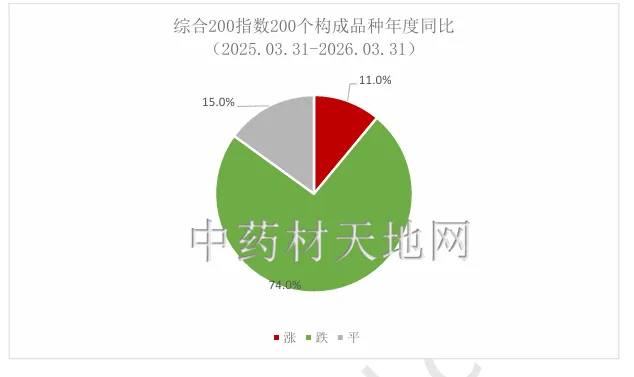

在年度同比监控周期内,综合200指数的200个构成品种中,有22个品种价格出现上涨,占总监控品规的11%,有148个品规价格出现下降,占比74%,其余30个品规价格走平,占比15%。

(2)综合200指数构成品种年度同比涨跌代表

图表29

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

图表30

备注:数据取样自安徽亳州中药材市场,单位:元/千克,下同

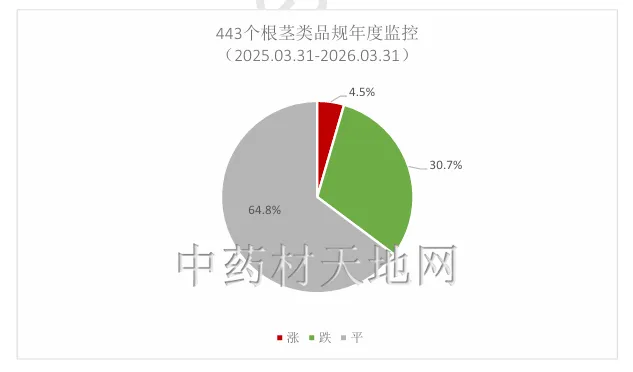

2. 各类品规价格走动年度同比(1)根茎类年度同比 443个根茎类品规2026年3月31日价同比2025年3月31日,升价品规20个,占总量4.5%;降价品规136个,占总量30.7%;平价品规287个,占本期品规总量约64.8%。

图表31

根茎类年度同比涨跌代表品规:

图表32

图表33

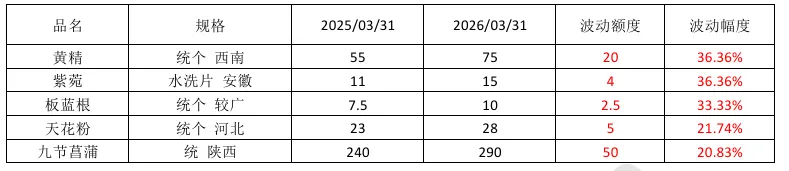

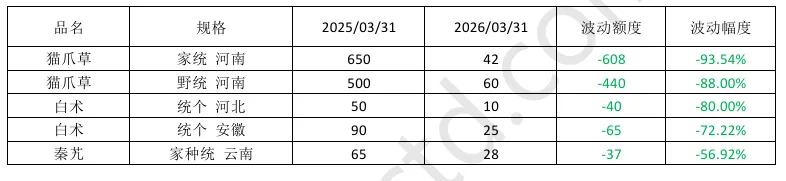

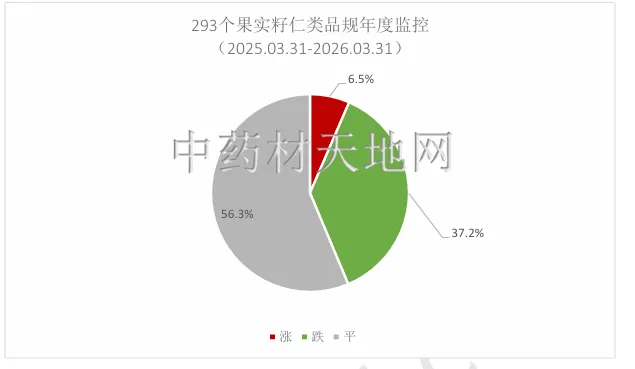

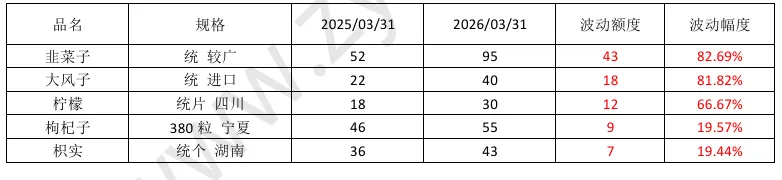

(2)果实籽仁类年度同比 293个果实籽仁类品规2026年3月31日价同比2025年3月31日,升价品规19个,占总量6.5%;降价品规109个,占总量37.2%;平价品规165个,占本期品规总量约56.3%。

图表34

果实籽仁类年度同比涨跌代表品规:

果实籽仁类年度同比涨跌代表品规:

图表35

图表36

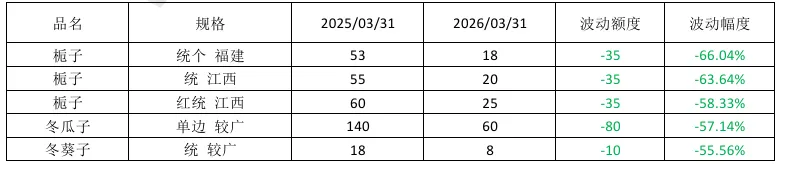

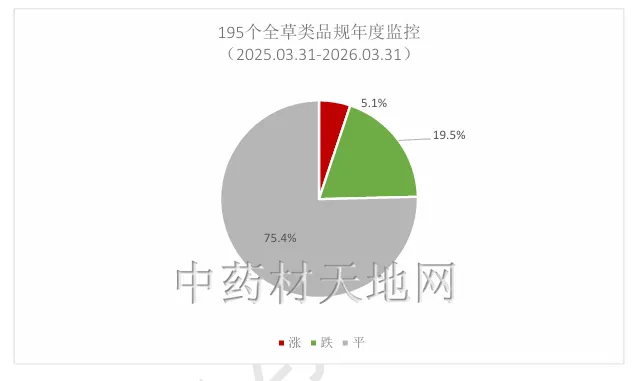

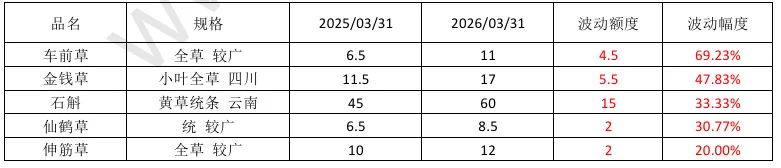

(3)全草类年度同比 195个全草类品规2026年3月31日价同比2025年3月31日,升价品规10个,占总量5.1%;降价品规38个,占总量19.5%;平价品规147个,占本期品规总量75.4%。

图表37

全草类年度同比涨跌代表品规:

图表38

图表39

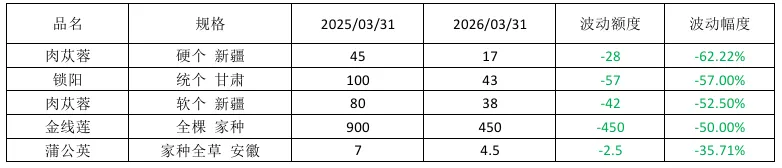

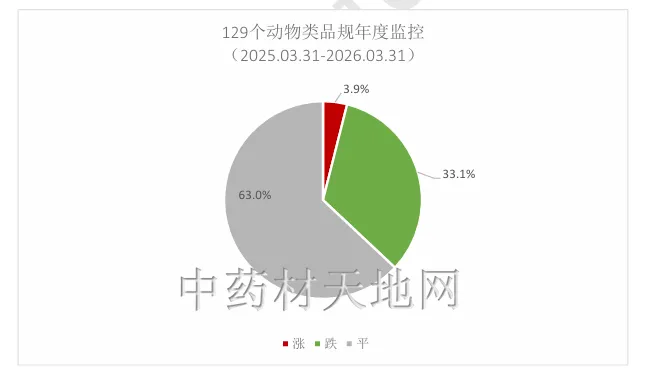

(4)动物类年度同比 129个动物类品规2026年3月31日价同比2025年3月31日,升价品规5个,占总量3.9%;降价品规42个,占总量33.1%;平价品规80个,占本期品规总量约63%。

图表40

动物类年度同比涨跌代表品规:

图表41

图表42

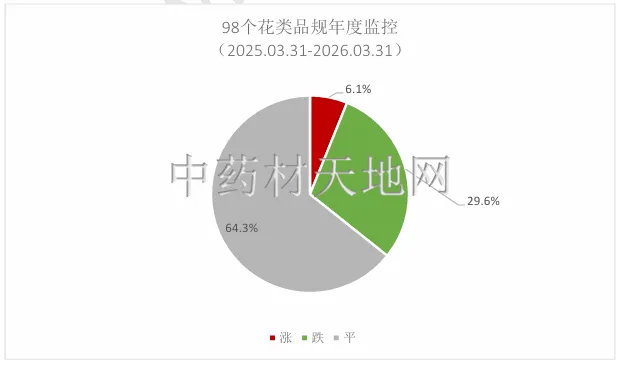

(5)花类年同比 98个花类品规2026年3月31日价同比2025年3月31日,升价品规6个,占总量6.1%;降价品规29个,占总量29.6%;平价品规63个,占本期品规总量约64.3%。

图表43

花类年度同比涨跌代表品规:

图表44

图表45

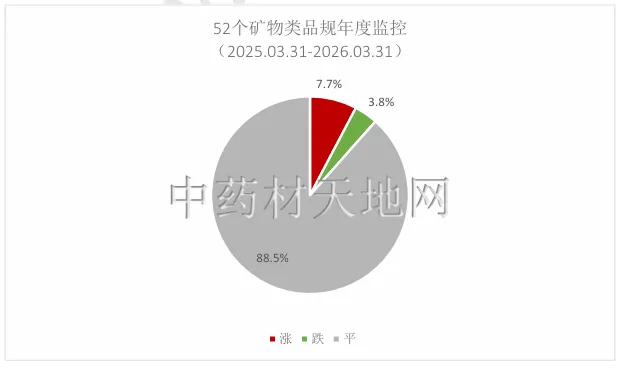

(6)矿物类年度同比 52个矿物类品规2026年3月31日价同比2025年3月31日,升价品规4个,占总量7.7%;降价品规2个,占总量3.8%;平价品规46个,占本期品规总量约88.5%。

图表46

矿物类年度同比涨跌代表品规:

图表47

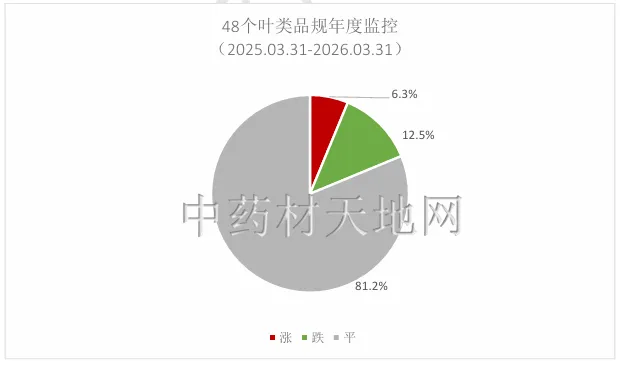

(7)叶类年度同比 48个叶类品规2026年3月31日价同比2025年3月31日,升价品规3个,占总量6.3%;降价品规6个,占总量12.5%;平价品规39个,占本期品规总量约81.2%。

图表48

叶类年度同比涨跌代表品规:

图表49

图表50

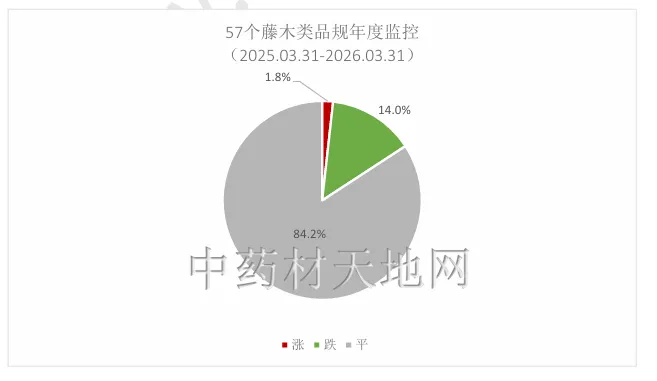

(8)藤木类年度同比 57个藤木类品规2026年3月31日价同比2025年3月31日,升价品规1个,占总量1.8%;降价品规8个,占总量14%;平价品规48个,占本期品规总量约84.2%。

图表51

藤木类年度同比涨跌代表品规:

图表52

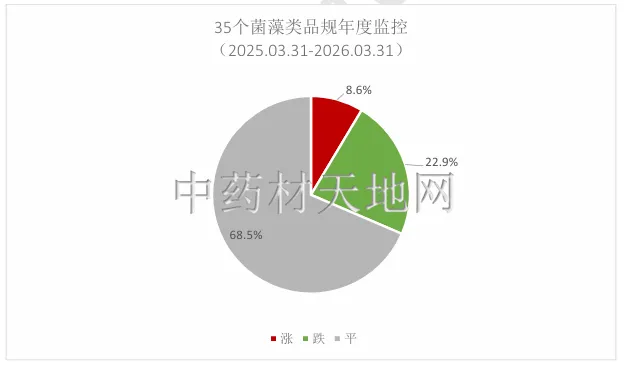

(9)菌藻类年度同比 35个菌藻类品规2026年3月31日价同比2025年3月31日,升价品规3个,占总量8.6%;降价品规8个,占总量22.9%;平价品规24个,占本期品规总量约68.5%。

图表53

菌藻类年度同比涨跌代表品规:

图表54

图表55

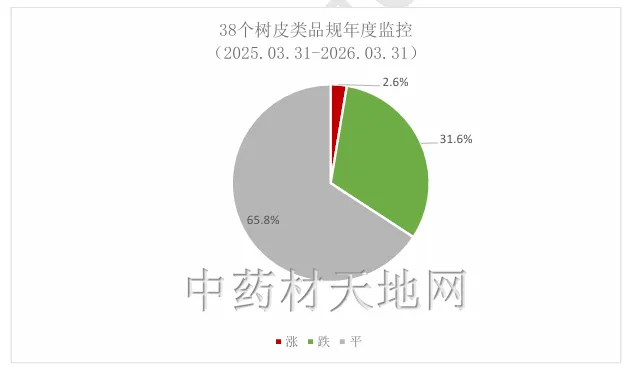

(10)树皮类年度同比 38个树皮类品规2026年3月31日价同比2025年3月31日,升价品规1个,占总量2.6%;降价品规12个,占总量31.6%;平价品规25个,占本期品规总量约65.8%。

图表56

树皮类年度同比涨跌代表品规:

图表57

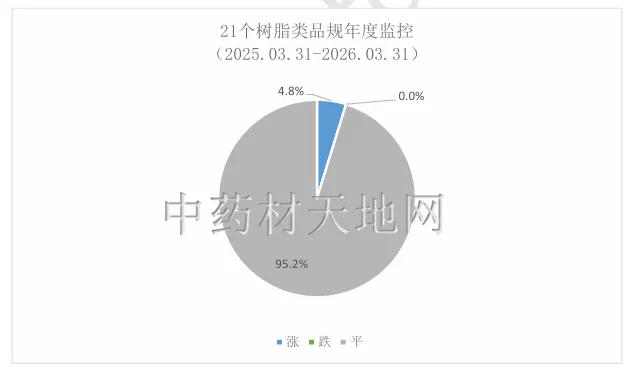

(11)树脂类年度同比 21个树脂类品规2026年3月31日价同比2025年3月31日,升价品规1个,占总量4.8%;降价品规0个,占总量0%;平价品规20个,占本期品规总量约95.2%。

图表58

树脂类年度同比涨跌代表品规:

图表59

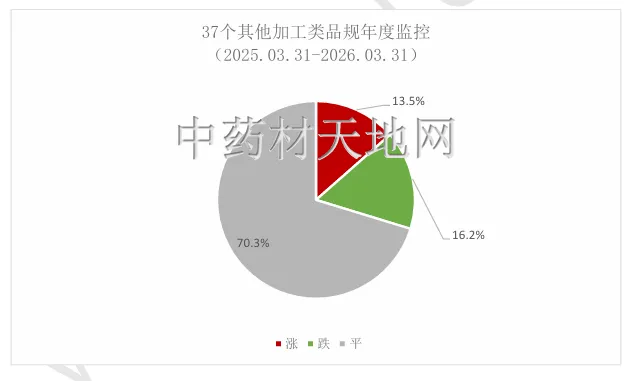

(12)其他加工类年度同比 37个其他加工类品规2026年3月31日价同比2025年3月31日,升价品规5个,占总量13.5%;降价品规6个,占总量16.2%;平价品规26个,占本期品规总量约70.3%。

图表60

其他加工类年度同比涨跌代表品规:

图表61

图表62

四.行情总结 3月,中药材流通市场在时间上回归常态,春节前行情相比,涨价品种数量减少,春节后的行情则属于反弹后的震荡、调整阶段,而市场商家谨慎、观望情绪也有所增加,3月以麦冬为代表的产新品种继续深度回调,西红花受伊朗战乱影响价格有所波动。节后下游补货能力不足,市场货源供应总体充裕,赚钱效应偏弱,买方观望情绪浓厚。

五.未来整体价格走势简析 4月,随着用药单位第一季度询价、报价、采购完成,还有不少品种在库存有量、供大于求、大环境影响背景下,热度还会下降。4月中药材进入春季种植关键期,种植端情绪降温成为行业重要伏笔,受去年鲜货价格偏低、种植效益不佳影响,药农整体收益未达预期,预计今年中药材种植积极性会有所下降,整体种植氛围愈加趋向理性。