防锈剂是一种通过物理隔离、化学钝化或吸附成膜等方式,阻止金属与空气、水分、腐蚀性介质接触,延缓或阻止金属氧化、锈蚀的化学品。其核心作用是在金属表面形成保护层(如氧化膜、吸附膜、油膜或气相屏障),抑制电化学腐蚀反应,适用于金属加工、存储、运输及设备维护等多场景。

中国防锈剂行业正处于传统制造向高质量发展的转型关键期。下游制造业对环保与性能要求提升,推动水基、无溶剂等环保型防锈产品需求激增,产品结构向高端复合化升级。

防锈剂的分类与适用场景

防锈剂并非单一产品,而是根据成分、用途和防护周期分为多个类别。

按介质(溶液)特征分类:防锈剂主要分为水溶性防锈剂、油溶性防锈剂、乳化型防锈剂、气相防锈剂和蜡膜型防锈剂等类型。

按用途划分:可分为工序间防锈剂、封存防锈剂和运输防锈剂。工序间防锈剂用于生产环节的临时防护;封存防锈剂用于产品长期存储;运输防锈剂则针对物流过程中的防潮防锈。

按防护周期划分:可分为短期防锈(1~3个月)、中期防锈(6~12个月)和长期防锈(2年以上)。不同周期的防锈剂成分差异显著,需根据实际需求选择。

防锈剂的选择与误区

防锈剂的性能直接取决于厂家的技术实力和生产标准,在筛选时需重点关注以下指标:

防锈性能的稳定性:优质防锈剂需通过盐雾试验、湿热试验等严苛测试,确保在不同环境下均能提供持久防护。例如,某些厂家通过优化缓蚀剂配方,可使防锈周期延长至3年以上,远超行业平均水平。

环保与安全性:随着环保法规趋严,防锈剂的挥发性有机化合物(VOC)含量、生物降解性等指标成为关键。部分厂家采用水性基材或天然植物提取物,既降低毒性,又减少对环境的污染。

兼容性与适用性:不同金属材质(如钢铁、铜、铝)对防锈剂的要求各异。可靠的厂家会提供定制化服务,针对特定材质调整配方,避免因化学腐蚀导致防锈失效。

即使选择了优质防锈剂,应用不当仍可能导致防护失效。以下是两个典型误区及应对方法:

误区一:防锈剂涂层越厚越好。实际上,过厚的涂层可能因干燥不均导致开裂,反而降低防锈效果。正确做法是根据厂家建议控制涂层厚度,并通过喷涂、浸涂等方式确保均匀覆盖。

误区二:防锈剂可替代其他防护措施。防锈剂需与包装材料(如防锈纸、干燥剂)配合使用,才能形成完整防护体系。例如,在潮湿环境中,仅依赖防锈剂可能无法完全阻隔水汽渗透。

因此对于防锈剂的选择需综合考量产品性能、环保标准和应用场景,科学进行选择,以避免因锈蚀导致的质量事故和经济损失。

行业发展有利因素

政策端:“双碳”目标推动绿色防锈剂研发;

需求端:下游汽车、船舶、高端装备等领域对环保与性能要求提升,驱动高性能防锈剂需求增长,2025年绿色智能船舶订单占比提升直接拉动长效防护产品需求。

产业链核心节点

防锈剂行业产业链上游主要包括:矿物油、石蜡油、白油、合成油、水、乙醇、异丙醇、二环己胺硝酸盐、亚硝酸二环己胺、碳酸环己胺、磷酸盐、硅酸盐、石油磺酸盐、脂肪酸皂、抗氧化剂、抗腐蚀剂、表面活性剂等原材料,以及反应釜、搅拌器、混合机、过滤器、离心机、蒸馏装置等生产设备。

产业链中游为防锈剂生产制造环节。

产业链下游主要应用于汽车制造与零部件、机械设备与金属加工、航空航天与船舶、能源与重工业、军工与精密仪器等领域。

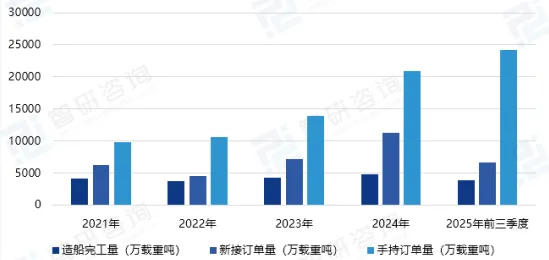

根据中船协数据显示,2025年前三季度,我国造船完工量为3853万载重吨,同比增长6.03%;新接订单量6660万载重吨,同比下降23.54%;截至9月底,手持订单量24224万载重吨,同比增长25.32%。

庞大的手持订单量为防锈剂行业构筑了一个长期、稳固且高质量的需求基本盘。当前手持订单中高附加值的绿色智能船舶(如LNG船、大型集装箱船、豪华邮轮)占比显著提升。这类船舶对建造工艺、涂层配套和长效防护提出了前所未有的严苛标准,直接驱动了对高性能防锈剂的需求升级。

市场规模

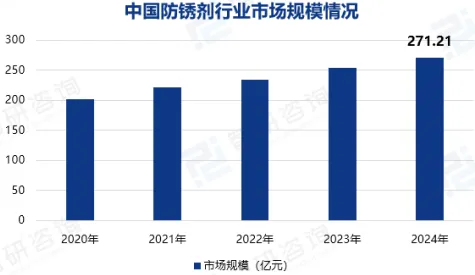

中国防锈剂行业正处在由传统制造向高质量发展转型的关键阶段。行业以满足制造业的精细需求为核心,呈现出市场规模稳步增长、产品结构加速升级等现状。2024年,中国防锈剂行业市场规模约为271.21亿元,同比增长7.10%。

随着下游制造业(尤其是汽车、船舶、高端装备等领域)对涂装工艺质量和环保性能要求提高,水基、无溶剂、不含亚硝酸盐等高性能、环保型防锈产品需求快速增长。产品结构正由成本驱动的传统品类向价值驱动的高端、复合化解决方案升级,例如兼具防锈、分散等功能的“二合一”防闪锈剂已成为新的研发方向。

竞争情况

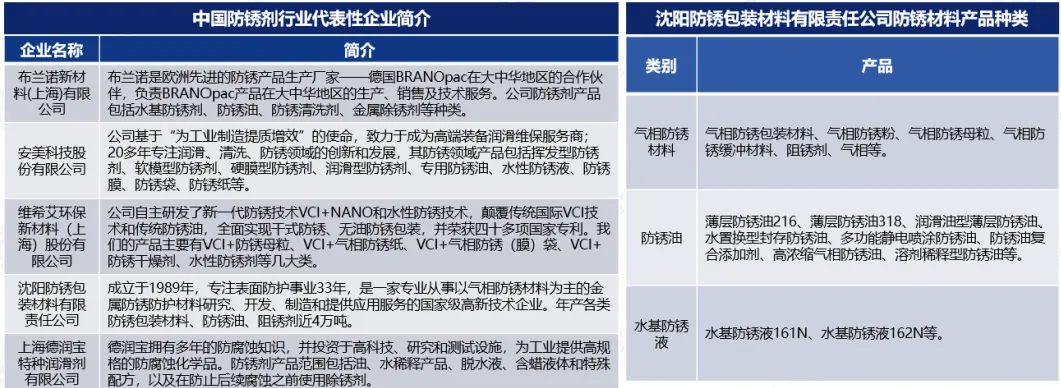

当前,中国防锈剂行业竞争格局正从分散化的同质竞争,向以核心技术路线和下游应用深度为壁垒的“分层竞逐”格局演进。如沈阳防锈凭借气相防锈技术及防锈-防护包装一体化方案,占据高端装备、航空航天领域主导地位,其防锈纸、防锈膜及气相防锈瓦楞纸板产品满足严苛环境需求。

需求趋势

高端化:绿色智能船舶、新能源汽车、航空航天装备等对长效、高性能防锈剂需求激增,耐盐雾时长、极端环境适应性等指标要求提升。

环保化:水基防锈剂、气相防锈材料等低VOCs产品替代传统溶剂型,不含亚硝酸盐的环保防闪锈剂成为市场主流。

复合化:"二合一"防闪锈剂(兼具防锈与分散功能)等多功能产品需求增长,简化客户配方、降低成本。

专业化:针对铝合金等新材料、海洋工程等特定场景的定制化解决方案需求上升。

市场趋势

产品绿色化:环保型防锈剂占比持续提升,生物基、可降解缓蚀剂研发加速,传统有毒有害成分全面退出。

技术智能化:纳米容器自修复涂层、微胶囊控释技术等智能防锈系统从实验室走向产业化。

服务解决方案化:企业从单一产品销售转向"清洗-防锈-包装"一体化服务,增强客户粘性。

竞争分层化:国际巨头把控超高端市场,本土龙头占据中高端,中小企业集中于中低端或面临出清。

应用专业化:针对汽车、风电、海洋工程等特定行业的定制化解决方案成为竞争焦点。

来源:智研产业研究院