《仿制药,不是低端,是最残酷的生意》

认知反转

如果你觉得——仿制药是“低端生意”,那你基本看错了这个行业。

• 在大众甚至部分医药行业新人的认知里,仿制药总是带着“抄袭”、“缺乏创新”、“低端制造”的标签。 • 但在真正的产业操盘手和一级市场投资人眼里,情况恰恰相反:

? 仿制药,是整个医药行业里,最残酷的一种商业模式。

• 它没有专利保护的“免死金牌” • 没有品牌溢价带来的护城河, • 更没有技术壁垒赋予的长期红利。 • 在创新药可以通过讲故事获得高估值的时候,仿制药只能在泥潭里肉搏。

这里有的只有三件事:

1. 价格打到极限: • 哪怕只比对手贵一分钱,也可能失去整个省份的市场。 2. 成本压到极限: • 从原料药到辅料,从包材到物流,利润是从石头缝里挤出来的。 3. 对手多到失控: • 热门靶点一旦专利悬崖到来,往往面临几十上百家企业的围剿。

这是一个——赢家通吃,输家清零的行业。

也是医药工业皇冠上,最考验“极致运营”的修罗场。

一、为什么人人看不起仿制药?

表面原因很简单:

• 技术门槛看似不如创新药(First-in-class), • 不讲“源头创新”的性感故事, • 在资本市场上缺乏想象空间。

但底层本质原因只有一个:

? 利润被打穿了,行业遭遇了史诗级的“戴维斯双杀”。

过去十几年,中国仿制药行业经历了三轮“系统性压缩”,这三轮洗牌彻底重塑了行业的生存法则:

1️⃣ 一致性评价(BE试验)

• 门槛提高: • 过去批文满天飞的时代终结,动辄几百万的BE试验费用成了入场券。 • 大量中小玩家出局: • 无法承担时间和资金成本的“僵尸批文”被强制注销。 • 本质: • 表面看是“质量与原研对标” • 本质上是入场成本的急剧提高, • 是对落后产能的第一次定向清洗。

2️⃣ 集中带量采购(集采)

• 价格断崖式下跌: • 历经九批十版国家集采 • 平均降幅始终维持在50%以上 • 最高降幅可达98%。 • 利润空间清零: • 多数中选品种进入“薄利甚至无利”状态,光脚企业以亏本价杀入。 • 本质: • 国家作为最大单体支付方,直接改写了定价权和利益分配格局。

3️⃣ 过度竞争(内卷)

• 同质化灾难: • 诸如奥美拉唑、阿托伐他汀等大单品,动辄上百家企业持有批文。 • 本质: • 供给远大于需求,当生产能力不再是稀缺资源,产品本身也就失去了溢价资格。

? 结论:

1. ? 仿制药被“看不起”,绝不是因为低端, 2. 而是因为太卷。它提前透支了所有的超额利润。

【专业图表:历次国家集采平均降幅趋势图】

二、那为什么头部公司还在做?

这是对产业逻辑最关键的一环叩问。

如果仿制药真的不赚钱,为什么齐鲁制药、扬子江药业、科伦药业这些百亿级、千亿级的龙头巨头,不仅没有放弃,反而还在持续砸钱扩产?

答案是:? 仿制药,不是不能赚钱,而是只有极少数“寡头”能赚钱。

逻辑一:规模优势(Scale Advantage)

仿制药的核心竞争力:

• 从来不是“能不能做出来”, • 而是:? 能不能做得比别人便宜,还能活下来。

1. 头部企业拥有超级产能,当产量从十万级跃升到千万级,单位固定成本被无限摊薄。 2. 抗价格战能力极强,对手亏到停产,它还能保持微薄但绝对的净利润。

逻辑二:产品组合(Portfolio Strategy)

成熟的仿制药大厂绝不靠单一品种续命,他们玩的是“概率与组合”:

• A产品:在集采中战略性亏本(保市场份额/进院渠道) • B产品:价格打平(分摊生产线成本) • C产品:凭借独家剂型赚钱(获取超额利润)? 整体管线组合决定了集团化利润,而不是单个产品的得失。

逻辑三:首仿红利(First-to-File)

抢首仿,就是抢时间差。

• 首批通过专利挑战或独家获批的企业,能享受长则一两年,短则半年的“无集采、高定价”窗口期。 • ? 这被称为“短期暴利窗口”,但对法规团队、研发团队的要求极高。

逻辑四:原料药制剂一体化(API Control)

很多人忽略了一个致命关键点:

1. ? 真正卡脖子、赚大钱的,往往不是下游制剂,而是上游原料药(API)。 2. 谁控制了高难度原料药的合成:谁就决定了全行业的成本底线。 3. 在集采竞标中,一体化企业甚至可以把制剂白送,单纯靠原料药利润就能碾压对手。

? 结论:? 仿制药的超额利润,本质上藏在供应链的最上游和极限的规模效应里。

【专业图表:仿制药企业利润模型解析】

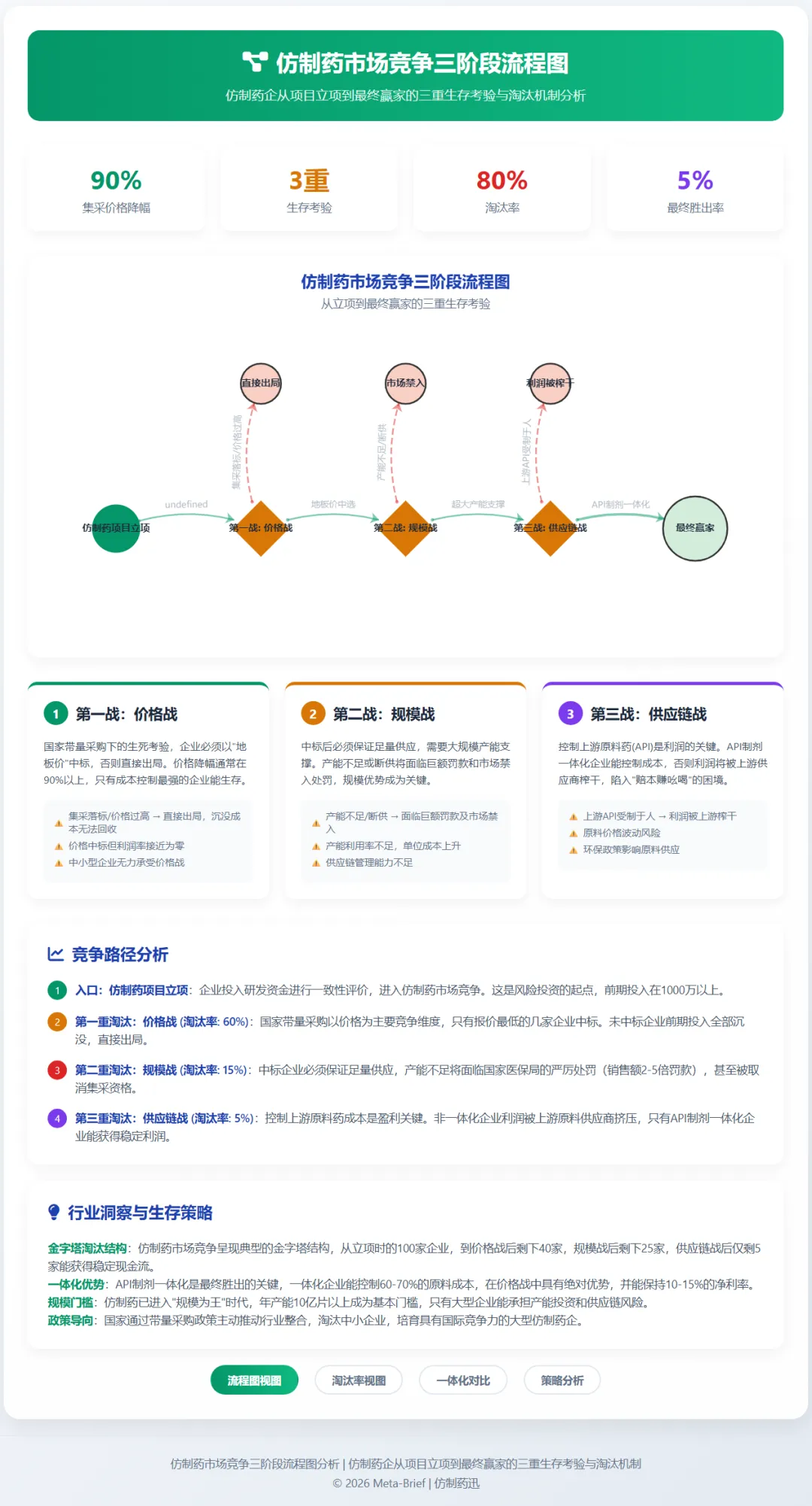

三、本质:三场战争

? 做仿制药 = 打赢三场没有硝烟的战争。

1️⃣ 价格战(最直接)

表现形式:

• 集采规则下的灵魂砍价,企业为保命互相踩踏底线。

最终结果:

• ? 终端价格无限贴近(甚至短暂击穿)BOM(物料清单)成本线。

2️⃣ 规模战(最核心)

• 淘汰标准: • 活下来的,绝不是实验室里技术最花哨的, • 而是:? 生产良率最高、产能负荷最大、现金流深不见底的“工业巨兽”。

3️⃣ 供应链战(最隐蔽)

1. 关键变量: • 上游原料价格暴涨、环保停产、物流断链, • 任何一个微小波动都能抹平那只有几分钱的利润。 2. ? 这决定了: • 当潮水退去、价格见底时,你能不能在低氧环境下继续呼吸。

? 总结一句话:

• ? 仿制药拼的从来不是狭义的研发(R&D), • 而是极其强大的工业制造能力(Manufacturing) + 变态级的运营能力(Operations) + 雄厚的资金实力(Capital)。

【专业图表:仿制药企业的“三战”生存模型】

四、一个残酷现实:90%的项目不赚钱

这是行业高管圈子里的共识,但极少有人会在公开场合说透:

? 如今立项的绝大多数普通仿制药项目,从按下启动键的那一刻起,在财务模型上就注定是亏损的。

为什么?

1️⃣ 错误判断市场竞争极值

1. 现象: • 立项时看着百亿市场的大品种就兴奋冲锋, • 忽略了背后还有50家企业在排队做BE。 2. 结果:

• 刚熬过审批上市,就迎面撞上“红海卷王”, • 连抢夺残羹冷炙的资格都没有。

2️⃣ 严重低估集采冲击力

1. 现象: • 投资测算模型(DCF模型)过于乐观。 2. 假设值 • 保守估计价格下降30%吧。 3. 现实值: • ? 集采一开标,直接照着脚踝砍,价格跳水80%–95%。 • 原本预测的3年回本期,瞬间变成30年。

3️⃣ 成本控制防线全面崩溃

1. 现象: • 未考虑规模化生产的爬坡期, • 原料药价格受国际地缘或环保政策波动暴涨, • 设备产能利用率不足30%。 2. 结果: • 折旧费和人工成本直接吞噬了所有微薄的利润空间。

? 最终行业陷入囚徒困境:

1. 做了等于亏本(无法收回研发成本) 2. 不做等于错过(连保底渠道和报表营收都没有)。

【专业图表:传统仿制药全生命周期利润坍塌模型】

很多人对医药行业存在严重误解:? 以为仿制药的门槛在于“研发”。

但那只是准入证,不是护城河。

❌ 错误认知:

• 认为谁能把配方“做出来”。 • 谁就一定能把钱“赚到手”。

✅ 真正认知:

1. 谁能在突破物理极限的极低价格下不仅能活下来, 2. 还能保证不断供、不出质量事故, 3. 谁才是最终的赢家。

这需要构建全方位的体系壁垒:

1. 极致成本控制能力: • 将精益管理应用到每一度电、每一滴纯化水的消耗上。 2. 绝对的供应链掌控力: • 向上游延伸至基础化工原料,甚至自建辅料和包材厂。 3. 充沛的资金与现金流: • 抵御长达180天的医院账期和集采初期的垫资压力。 4. 精细化产品组合策略: • 爆款亏损引流,特色品种盈利,形成产品矩阵护城河。 5. 对政策的顶级理解力: • 精准预判下一次集采的规则变动,在规则缝隙中套利。

? 一句话总结:? 仿制药不是一项单纯的“技术研发”生意,而是一项硬核的“重资产运营”生意。

六、未来判断(核心价值)

如果你是战略制定者,接下来3-5年,中国仿制药行业会发生什么?这里给出一个明确的产业推演:

1️⃣ 行业进入终极“清算期”

1. 马太效应极化: • 缺乏特色、没有原料药支撑的中小企业将面临残酷出清,大量批文将成为废纸。 2. 集中度飙升: • 行业将从“千帆竞发”走向“寡头垄断” • 头部几家大厂将占据80%以上的市场份额。

2️⃣ 利润向头部和特定领域集中

• 强者愈强,弱者连被并购的价值都会丧失。 • 利润将向高壁垒剂型(如脂质体、微球、吸入制剂)和首仿/难仿药集中。

3️⃣ 出海(Going Global)成为唯一新增量

1. 国内市场: • ? 已经彻底沦为存量搏杀的零和博弈。 2. 海外市场(尤其是欧美规范市场及一带一路新兴市场): • ? 仍存在凭借中国强大的化工基础和供应链优势带来的结构性机会(ANDA出海)。

【专业图表:中国仿制药市场格局演变预测】

最后

许多人隔岸观火,以为:仿制药是医药研发鄙视链的最底端,是行业的“下游产业”。

但只要你真正下场操盘过就会明白:

• ? 它是整个医疗大健康行业中,最剥离浮华、最接近“工业化大生产本质”的地方。 • • ?在这里,没有虚无缥缈的资本故事,没有远期的美好幻想,更没有概念带来的估值溢价。

剩下的只有极其冰冷的三个词:

• 成本 • 效率 • 生死

最终结论:

? 仿制药从来不是低端,它是医药领域门槛极高、对综合能力要求极度苛刻的最残酷生意。

⚠️ 免责声明

本文基于公开行业信息、历史数据及产业经验进行分析,仅用于行业交流与高阶认知参考,不构成任何投资建议或商业决策依据。

具体项目投资、企业管线规划及经营需结合实时政策(如集采规则变动)、微观市场环境及公司自身核心竞争力进行审慎判断。