点击蓝字

点击蓝字

核心内容:动力电池及整车情况

动力电池:2月动力电池装车量26.3GWh,铁锂仍占主流地位

2月,国内动力电池装车量26.3GWh,环比下降37.4%,同比下降24.6%。其中三元电池装车量5.7GWh,占总装车量21.7%,环比下降39.1%,同比下降11.4%;磷酸铁锂电池装车量20.6GWh,占总装车量78.3%,环比下降36.9%,同比下降27.5%。2月装车量排名前三的企业分别为宁德时代、比亚迪、中创新航,装车量分别为12.90GWh、3.56GWh、1.58GWh,市占率分别为49.10%、13.56%、6.00%。

新能源乘用车:2月新能源乘用车市场零售46.4万辆

2月新能源乘用车市场零售46.4万辆,同比下降32.0%。

2月新能源车在国内总体乘用车的零售渗透率44.9%,较去年同期下降4个百分点。

行业要闻:

√中创新航构建全场景零碳生态新模式

√欣旺达成特斯拉动力电池供应商;

√广汽旗下电池子公司拟独立上市;

√230GWh!亿纬锂能产能“狂飙”。

上游资源:锂盐价格下跌

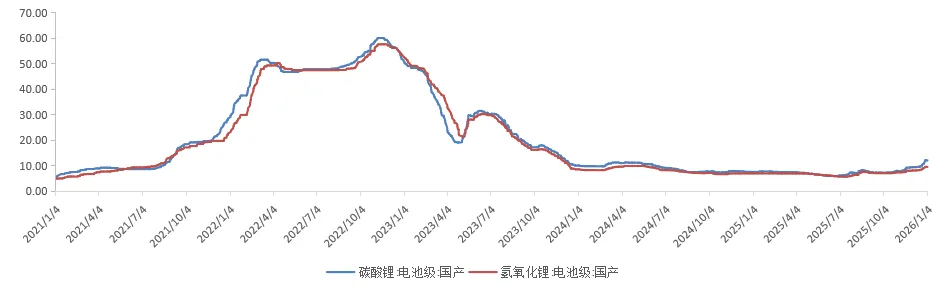

截至本周末,国产电池级碳酸锂价格为15.55万元/吨,较上周末跌幅1.27%;国产电池级氢氧化锂价格为14.7万元/吨,较上周末跌幅1.34%。

图1:碳酸锂与氢氧化锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

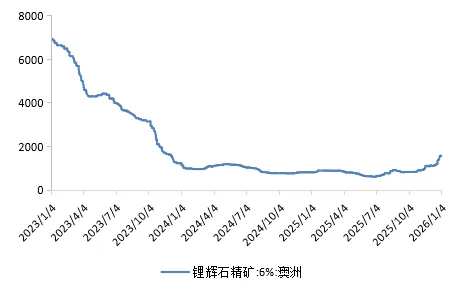

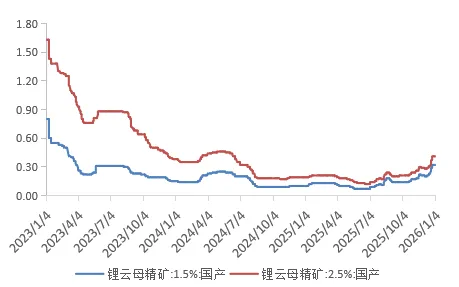

上游资源:锂辉石价格小幅下跌,锂云母价格稳定

截至本周末,澳洲6%锂辉石精矿均价为2250美元/吨(CIF),较上周末跌幅0.44%。

截至本周末,国产1.5%锂云母精矿价格为0.42万元/吨,与上周末持平,国产2.5%锂云母精矿价格为0.52万元/吨,与上周末持平。

图2:澳洲6%锂辉石精矿价格走势(美元/吨(CIF))

资料来源:鑫椤资讯、凯博资本整理

图3:国产1.5%锂云母精矿及国产2.5%锂云母精矿价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

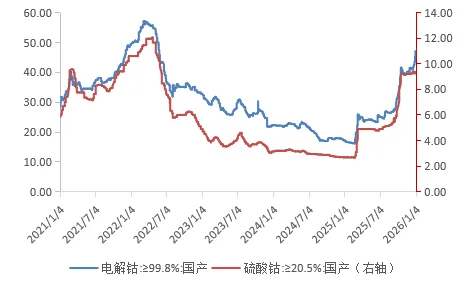

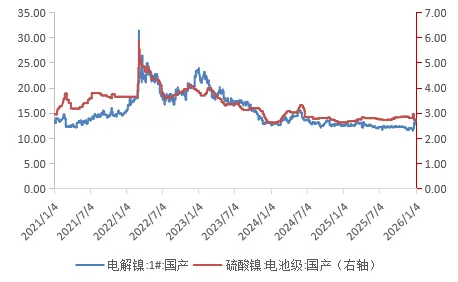

上游资源:钴价格小幅下跌,镍价格小幅下跌

电解钴(≥99.8%)本周末均价为41.4万元/吨,较上周末跌幅2.13%;硫酸钴(≥20.5%)本周末均价为9.55万元/吨,与上周末持平。

电解镍(1#)本周末均价为13.54万元/吨,较上周末跌幅0.29%;电池级硫酸镍本周末均价为3.20万元/吨,与上周末持平。

图4:电解钴与硫酸钴(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图5:电解镍与硫酸镍(右轴)价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

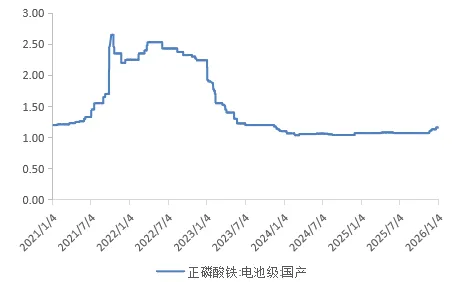

正极材料:LFP价格小幅上涨

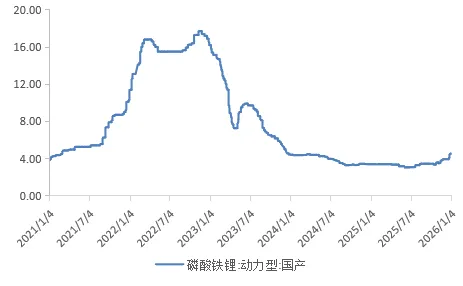

国产电池级正磷酸铁本周末均价为1.26万元/吨,较上周末涨幅3.28%;国产动力型磷酸铁锂本周末均价为5.40万元/吨,较上周末涨幅0.19%。

图6:国产电池级正磷酸铁价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图7:国产动力型磷酸铁锂(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

正极材料:三元前驱体价格稳定,三元正极材料价格稳定

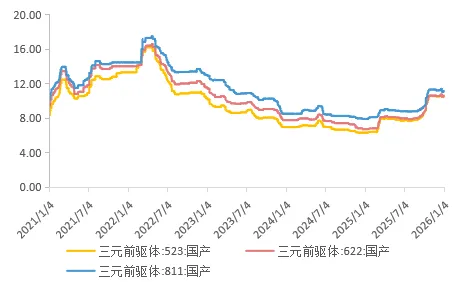

三元前驱体523、622、811本周末均价分别为10.95万元/吨、10.90万元/吨、11.65万元/吨,与上周末持平。

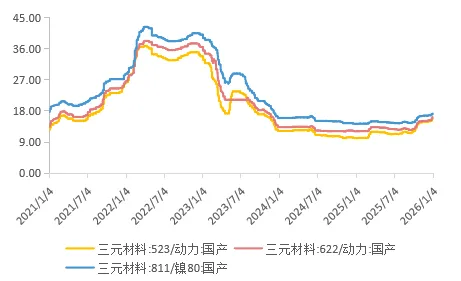

三元正极材料523、622、811本周末均价分别为18.65万元/吨、18.70万元/吨、20.25万元/吨,与上周末持平。

图8:三元前驱体价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图9:三元正极材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

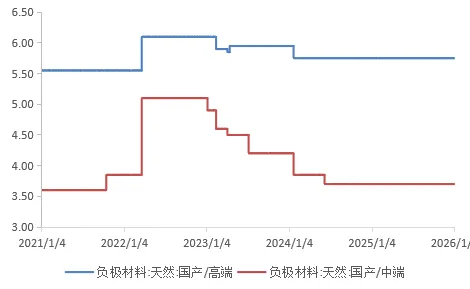

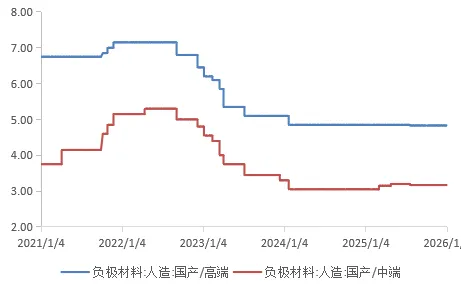

负极材料:天然石墨价格稳定,人造石墨价格稳定

本周天然石墨价格稳定,人造石墨价格稳定。

本周末天然石墨(高端)均价5.75万元/吨,与上周末持平;天然石墨(中端)均价3.70万元/吨,与上周末持平。

本周末人造石墨(高端)均价4.83万元/吨,与上周末持平;人造石墨(中端)均价3.17万元/吨,与上周末持平。

图10:天然石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图11:人造石墨材料价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

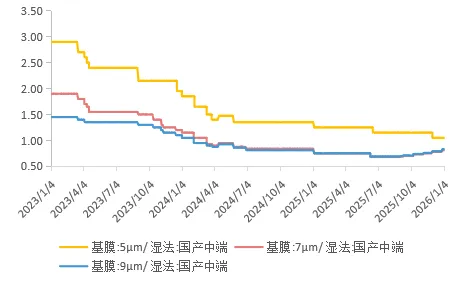

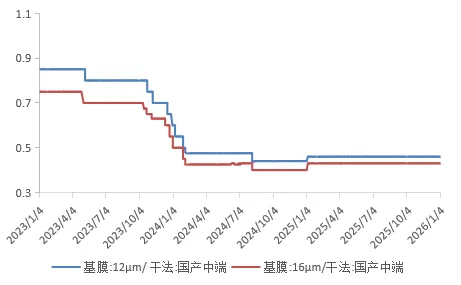

隔膜材料:湿法基膜价格上涨,干法基膜价格稳定

湿法基膜5μm(中端)均价为1.05元/平方米,与上周末持平;湿法基膜7μm(中端)均价为0.82元/平方米,较上周末涨幅1.23%;国产湿法基膜9μm(中端)均价0.88元/平方米,较上周末涨幅3.53%。

国产干法基膜,本周末12μm(中端)均价为0.46元/平方米,与上周末持平,本周末16μm(中端)均价为0.43元/平方米,与上周末持平。

图12:湿法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图13:干法基膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

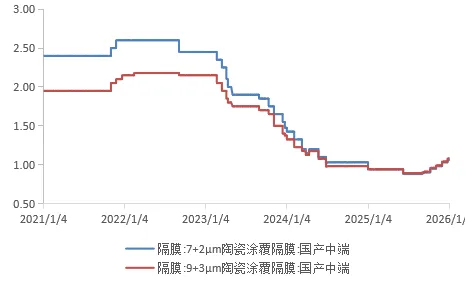

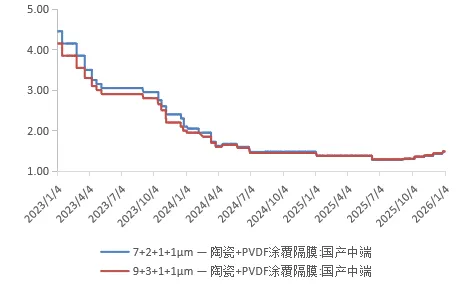

隔膜材料:涂覆隔膜价格小幅上涨

7+2μm陶瓷涂覆隔膜(国产中端)均价为1.07元/平方米,较上周末涨幅0.94%;9+3μm陶瓷涂覆隔膜(国产中端)均价为1.13元/平方米,较上周末涨幅2.73%。

7+2+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.49元/平方米,较上周末涨幅0.68%,9+3+1+1μm陶瓷+PVDF涂覆隔膜(国产中端)均价为1.55元/平方米,与上周末持平。

图14:陶瓷涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

图15:陶瓷+PVDF涂覆隔膜价格走势(元/平)

资料来源:鑫椤资讯、凯博资本整理

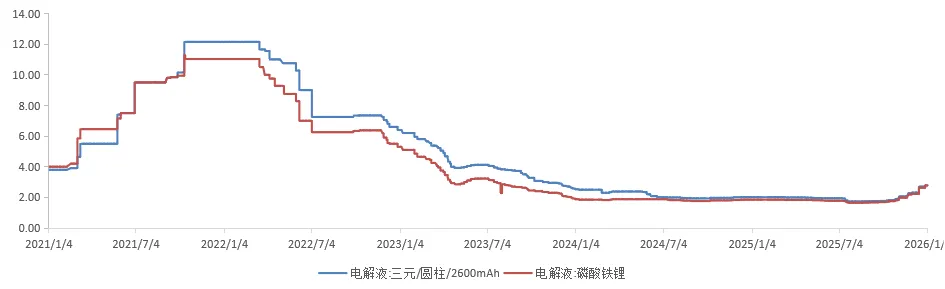

电解液:价格稳定

三元电解液(圆柱/2600mAh)本周末均价为2.75万元/吨,与上周末持平;磷酸铁锂电解液均价为2.85万元/吨,与上周末持平。

图16:电解液价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

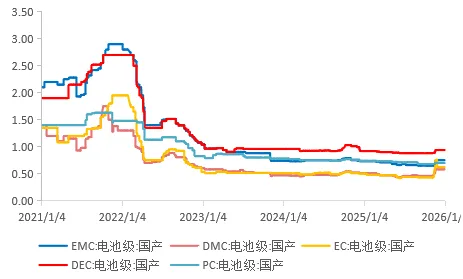

电解液:六氟磷酸锂价格下跌,溶剂价格震荡

本周六氟磷酸锂价格下跌。六氟磷酸锂本周末均价为10.50万元/吨,较上周末跌幅1.41%。

本周溶剂价格震荡。国产电池级EMC、DMC、EC、DEC和PC,本周末均价分别为0.80万元/吨、0.58万元/吨、0.76万元/吨、0.92万元/吨和0.84万元/吨,较上周末分别0、0、+13.43%、0、0。

图17:六氟磷酸锂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图18:溶剂价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

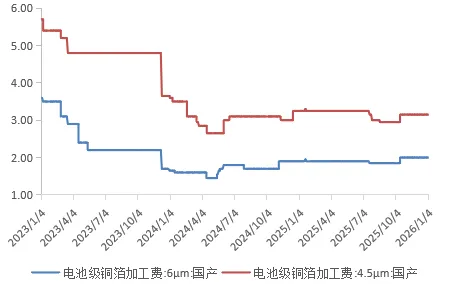

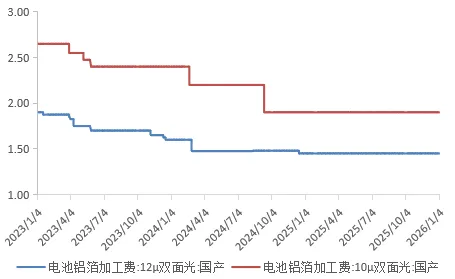

集流体:锂电铜箔加工费稳定,铝箔加工费稳定

本周国产6μm电池级铜箔加工费均价为2.00万元/吨,与上周末持平,国产4.5μm电池级铜箔加工费均价为3.15万元/吨,与上周末持平。

本周国产12μm双面光电池铝箔加工费均价为1.45万元/吨,与上周末持平;国产10μm双面光电池铝箔加工费均价为1.90万元/吨,与上周末持平。

图19:电池级铜箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图20:电池级铝箔加工费价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

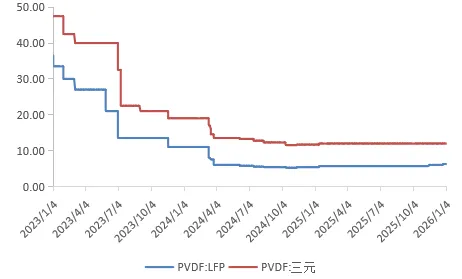

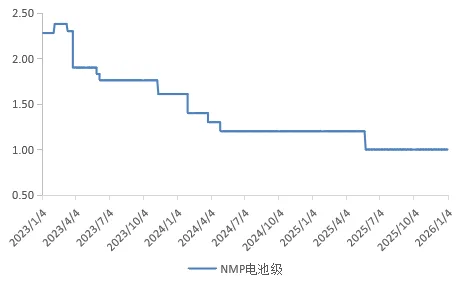

辅材:PVDF价格稳定,NMP价格稳定

本周PVDF价格稳定。本周末LFP用PVDF均价为6.45万元/吨,与上周末持平,三元用PVDF均价为12.55万元/吨,与上周末持平。

本周NMP价格稳定。本周末国产电池级MNP均价为1.00万元/吨,与上周末持平。

图21:PVDF价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图22:NMP价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

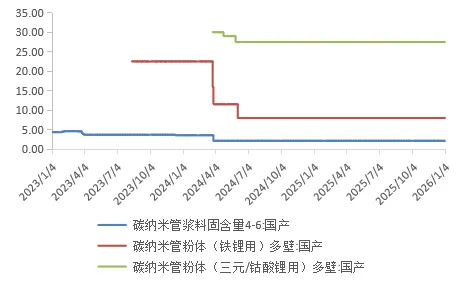

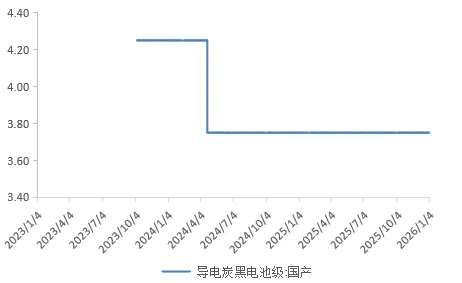

辅材:碳纳米管价格稳定,导电炭黑价格保持稳定

本周碳纳米管价格稳定。本周末国产碳纳米管固体浆料(含固量4-6)均价为2.15万元/吨,与上周末持平;国产铁锂用碳纳米管粉体均价为8.00万元/吨,与上周末持平;本周末国产三元/钴酸锂用碳纳米管粉体均价为27.50万元/吨,与上周末持平。

本周导电炭黑价格保持稳定。本周末国产导电炭黑均价为3.75万元/吨,与上周末持平。

图23:碳纳米管价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

图24:导电炭黑价格走势(万元/吨)

资料来源:鑫椤资讯、凯博资本整理

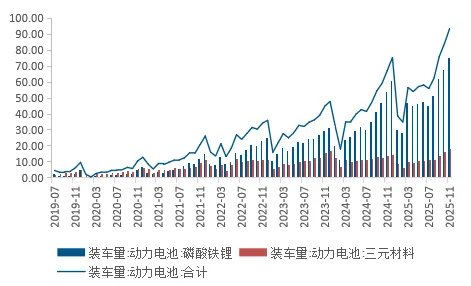

动力电池:2月动力电池装车量26.3GWh,铁锂仍占主流地位

2月,国内动力电池装车量26.3GWh,环比下降37.4%,同比下降24.6%。其中三元电池装车量5.7GWh,占总装车量21.7%,环比下降39.1%,同比下降11.4%;磷酸铁锂电池装车量20.6GWh,占总装车量78.3%,环比下降36.9%,同比下降27.5%。2月装车量排名前三的企业分别为宁德时代、比亚迪、中创新航,装车量分别为12.90GWh、3.56GWh、1.58GWh,市占率分别为49.10%、13.56%、6.00%。

1-2月,国内动力电池累计装车量68.3GWh, 累计同比下降7.2%。其中三元电池累计装车量15.1GWh,占总装车量22.1%,累计同比增长0.6%;磷酸铁锂电池累计装车量53.3GWh,占总装车量77.9%,累计同比下降9.2%。1-2月装车量排名前四的企业分别为宁德时代、比亚迪、国轩高科、中创新航,装车量分别为33.82GWh、10.89GWh、3.93GWh、3.80GWh,市占率分别为49.53%、15.94%、5.76%、5.56%。

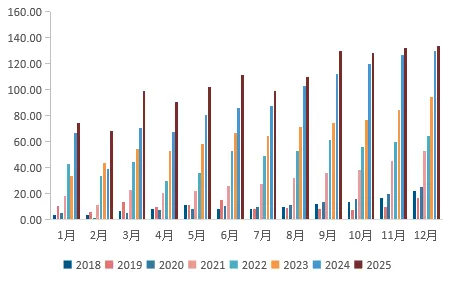

图25:动力电池装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

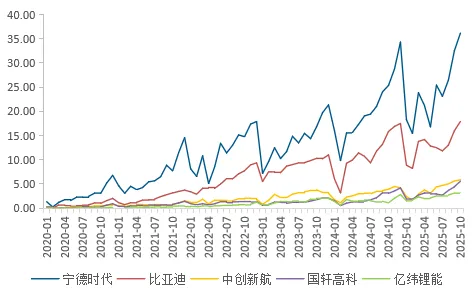

图26:主要动力电池企业国内装车量(Gwh)

资料来源:中国汽车动力电池产业创新联盟、凯博资本整理

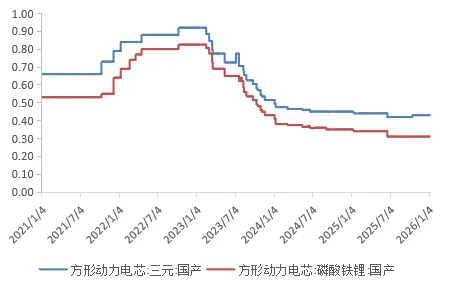

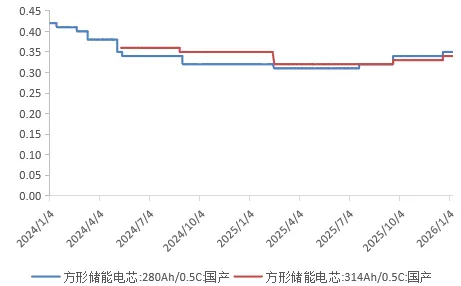

电池:电芯价格稳定

本周动力电芯价格稳定,储能电芯价格稳定。

国产三元方形动力电芯本周末均价为0.47元/Wh,与上周末持平。国产磷酸铁锂方形动力电芯本周末均价为0.34元/Wh,与上周末持平。

国产280Ah/0.5C方形储能电芯本周末均价为0.39元/Wh,与上周末持平。国产314Ah/0.5C方形储能电芯本周末均价为0.38元/Wh,与上周末持平。

图27:电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

图28:储能电芯价格走势(元/Wh)

资料来源:鑫椤资讯、凯博资本整理

2月新能源乘用车市场零售46.4万辆

2月新能源乘用车市场零售46.4万辆,同比下降32.0%。

2月新能源车在国内总体乘用车的零售渗透率44.9%,较去年同期下降4个百分点。

2月自主品牌新能源车零售份额60.3%,同比下降12个百分点;主流合资品牌新能源车份额3.1%,同比增长1.2个百分点;新势力份额27.3%,零跑汽车、理想汽车、蔚来汽车等品牌拉动新势力份额同比增长7个百分点;特斯拉份额8.2%,同比增长4.3个点。

图29:我国新能源汽车销量(万辆)

资料来源:乘用车市场信息联席会、凯博资本整理

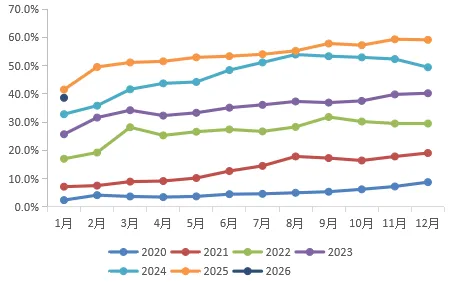

图30:我国新能源汽车月度销量及渗透率(万辆,%)

资料来源:乘用车市场信息联席会、凯博资本整理

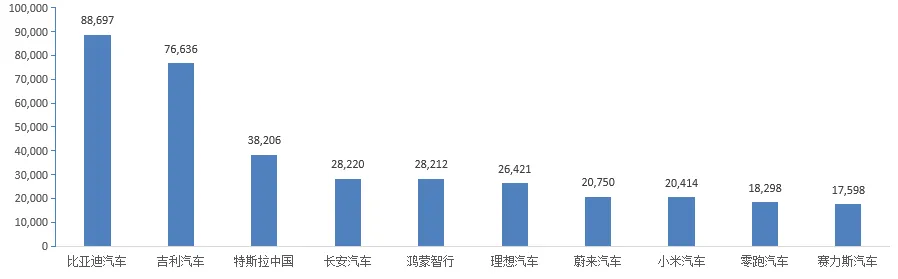

新能源车厂商2月销量排名

2月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以比亚迪汽车、吉利汽车、奇瑞汽车等为代表的狭义插混表现持续较强。在产品投放方面,随着自主车企在新能源路线上“多线并举”策略的实施,市场基盘持续扩大,新能源月度批发销量突破万辆的厂商达到16家(同比多1家,环比持平),占新能源乘用车总量90.9%(上月90.5%,去年同期91.6%)。

2026年2月国内新能源销量Top10车企中,前3大厂商分别是比亚迪汽车、吉利汽车、特斯拉中国,销量分别为88,697辆、 76,636辆和38,206辆。

图31:国内新能源车2月零售销量排名(辆)

资料来源:乘联会、凯博资本整理

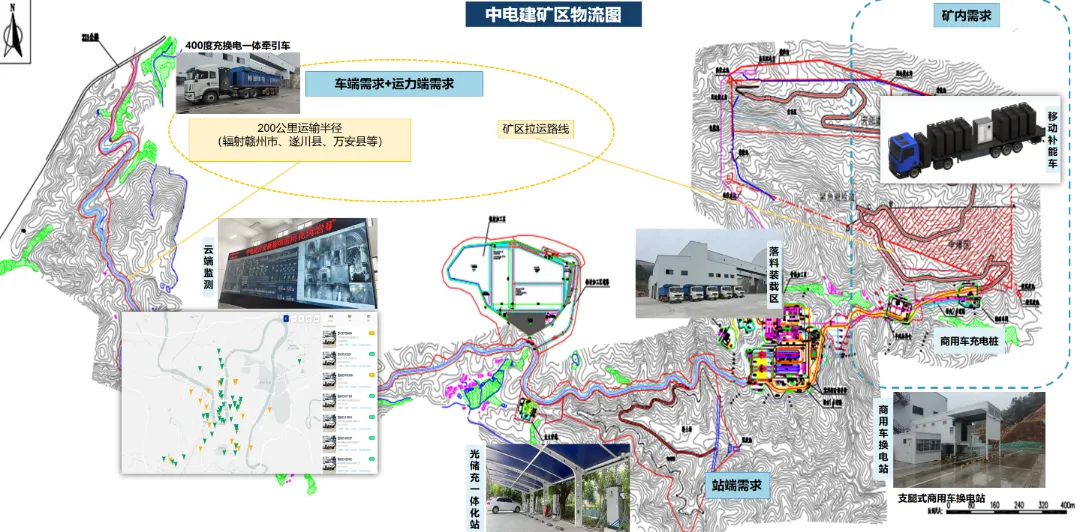

中创新航构建全场景零碳生态新模式

中创新航以“AI+能源”战略为引领,聚焦零碳化、数智化的全场景产业生态,充分发挥技术领先与能源运营的综合优势,构建共创共赢的能源生态。

4月9日, 中创新航携手多方合作伙伴聚焦中电建矿山绿色物流运输业务,联合打造绿色矿山示范合作项目。该项目基于从动力电池到智能换电平台的全场景生态解决方案,融合AI算法与云控系统,建立“车-电-站-云”协同的智慧能源体系,构建覆盖新能源充换电、储能及智慧调度系统的零碳物流网络。中创新航以「至远」核心能源运营品牌,助力交通运输全面电动化及零碳城市建设,加速推动绿色物流生态构建与商业模式创新。

资料来源:中创新航,凯博资本整理

欣旺达成特斯拉动力电池供应商

4月10日,据36氪汽车报道,欣旺达旗下专注动力电池业务的子公司——欣旺达动力,已正式进入特斯拉全球供应链体系,成为继宁德时代、松下电池、LG新能源、比亚迪之后,特斯拉全球第五家动力电池供应商。这一消息标志着特斯拉在华电池供应链布局迈出关键一步,也为中国二线动力电池厂商的突围提供了新的范本。

接触到项目的产业链人士透露,配套特斯拉车型的磷酸铁锂(LFP)电池已从欣旺达浙江义乌工厂出货,搭载于特斯拉上海超级工厂生产的出口车型上,且已持续出货一段时间。不过,这款电池何时搭载于国内车型,尚无定论。

有电池行业人士分析指出,通常特斯拉上新的零部件,会有小一年的观察期,但是不排除其他决策因素。

据了解,此次特斯拉与欣旺达的合作,采用了不同于以往的新模式。特斯拉直接向欣旺达采购电芯,再由特斯拉自行完成模组及电池包(PACK)的组装。这与此前从宁德时代采购"模组"的方案形成鲜明对比,是特斯拉在方形电池技术路线上的一次新尝试。

这一模式转变的背后,体现了特斯拉对核心部件供应链掌控意愿的进一步强化。通过直接采购电芯,特斯拉不仅能够在模组和PACK环节获得更大的定价权与定制权,更有利于对电池成本进行更深入的管控,也为后续环节带来更大的成本控制空间与设计自主权。

资料来源:马里亚纳锂电,凯博资本整理

广汽旗下电池子公司拟独立上市

近期广汽旗下因湃电池总经理许俊海,在新型储能高质量发展创新论坛暨储能新品联合发布会上正式对外宣布,广汽旗下因湃电池计划融资上市,用资本化方式提升综合能力。

因湃电池是广汽集团电池业务“主心骨”,该公司成立时间仅三年多,就在电池研发方面实现较大突破,该公司股东组成没有电池厂,均是广汽集团旗下势力(埃安、传祺、广汽商贸),总投资109亿元。

在规划方面,因湃电池计划在未来三年将业务转变为储能动力三比七局面,储能电池产能达到70GWh,并建立从锂矿到动力/储能/充换电的一体化布局。

资料来源:起点锂电、凯博资本整理

230GWh!亿纬锂能产能“狂飙”

4月7日,亿纬锂能一天内连发两则扩产公告。

一则是拟与启东市政府签订投资合作协议书,在启东经济开发区建设50GWh储能(动力)电池生产基地,项目总投资约50亿元,用地约332亩。

另一则是拟与上杭县政府签订投资协议,并与龙净环保设立合资公司,同时在福建上杭白砂新材料科创谷建设60GWh储能电池生产基地,项目总投资约60亿元,用地约450亩。

亿纬锂能在公告中表示,以合资公司为平台,在关键原材料保供和大容量电芯技术迭代、销售拓展等方面深度绑定,继续探索更深入的合作模式,更好抓住储能电池的市场机遇,进一步扩大产能规模,优化公司产业结构,推动公司在储能电池市场的发展。

两项投资合计,亿纬锂能一天之内抛出了约110亿元,对应新增电池产能110GWh。

这是继3月28日惠州项目、3月31日荆门项目之后,公司在11天内披露的第四个大规模产能扩张项目。今年以来,亿纬锂能已累计规划投资230亿元,新增储能及动力电池产能高达230GWh,落子广东、湖北、江苏、福建四地。

这一轮速度快、规模大、地域广的产能扩张,是亿纬锂能长期战略的加速落地。

资料来源:维科网锂电、凯博资本整理

行业上下游公司动态

4月8日,冠盛股份(605088)披露,其固液混合电池项目的设备已于2025年12月进场安装,目前正在进行设备调试和工艺验证。公司固液混合电池量产线尚未正式下线,项目的最新动态以公司公开披露的信息为准。固液混合电池可广泛应用于工商业储能、户用储能、通信基站,并延伸至电动船舶、电动大、中巴车等动力场景。

4月8日,祥鑫科技(002965)公告,公司董事会审议通过了《关于使用募集资金向全资子公司增资以实施募集资金投资项目的议案》,同意使用2020年公开发行可转换公司债券之募集资金投资项目“祥鑫科技大型高品质精密汽车模具及零部件技改项目”剩余募集资金约1.18亿元(连同理财收益、利息收入等)向全资子公司祥鑫(东莞)新能源科技有限公司增资,以实施“东莞储能、光伏逆变器及动力电池箱体生产基地建设项目”。公告显示,本次增资中新增注册资本5000万元,剩余部分计入资本公积,增资完成后东莞祥鑫注册资本将由3.5亿元增加至4亿元,仍为公司全资子公司。

4月8日晚,中恒电气(002364)公告,公司控股股东东杭州中恒科技投资有限公司(简称“中恒科技投资”)投资及其股东朱国锭、包晓茹与宁德时代签署《战略投资合作框架协议》。宁德时代拟以约41亿元认购中恒科技投资新增注册资本,其中包含以其持有的时代天源99.697%股权作价约11.96亿元及现金出资。增资完成后,宁德时代将持有中恒科技投资49%股权,但公司控股股东及实际控制人仍为朱国锭,未发生变化。

4月9日,盟固利(301487)公告称,公司拟与达州高新技术产业园区管理委员会签署投资协议,并出资5亿元设立全资子公司四川盟固利新材料科技有限公司,实施四代及以上磷酸铁锂一体化项目。该项目包含磷酸铁锂及磷酸铁两个子项目,均分两期建设。其中,磷酸铁锂项目总投约18亿元,磷酸铁项目总投约12亿元,两项合计总投资规模约30亿元。项目一期预计于2027年3月31日前完成设备调试。项目二期在项目一期建成投产后适时启动。本次投资旨在完善公司产品矩阵,实现主流正极材料全覆盖。事项尚需提交股东会审议。

©仅供内部使用。未经凯博资本许可,其它任何机构或个人不得擅自传阅、引用或复制。