点击蓝字 关注我们

“冬天来了,春天还会远吗?”雪莱要是见过锂电人的冬天,估计得连夜把这句诗改成“冬天来了,下一个冬天还会远吗?”

锂电行业这两年的日子,比甄嬛在甘露寺还苦,全行业在价格战里杀红了眼,产能过剩到离谱,从“赚大钱”变成“赚吆喝”,最后变成“赚吆喝都亏”。

作为全球电解液溶剂龙头,石大胜华(603026)的2025年报,完美诠释了什么叫“一半是火焰,一半是海水”。

营收暴涨22.75%,证明市场还在。但净利润微跌3.17%,说明钱难赚了。

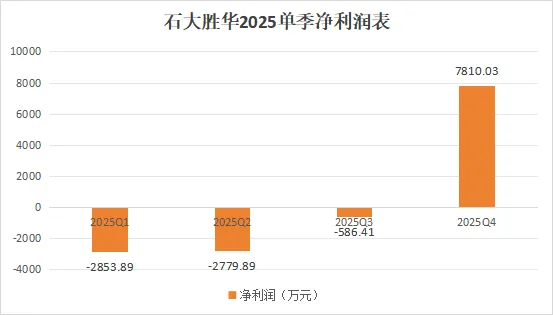

最戏剧性的是,前三季度还在亏损泥潭里挣扎,第四季度直接上演“绝地求生”,单季盈利7810万,直接翻盘。

这到底是黎明前的最后一抹黑,还是回光返照?今天咱们就来拆穿这份财报的真面目。

01

公司速览

石大胜华(603026)算是根正苗红的“学院派龙头”,前身是中国石油大学(华东)的校办工厂,2002年12月正式注册成立。

2015年5月在上交所上市后,它果断踩中新能源风口,从传统石油化工转身搞锂电材料,连名字都改成了“石大胜华新材料集团”。

如今它已经是全球最大的碳酸酯溶剂生产商,也是国内少数能打通电解液全产业链的狠角色。

背后有青岛西海岸新区国资局当靠山,融资拿地都稳得很。现在全国布了东营、邹城、武汉、泉州、眉山五大生产基地,生意还做到了日韩美欧。

今年4月它递了港交所主板招股书,准备去港股再攒一波弹药,加速全球化布局。

02

核心业务

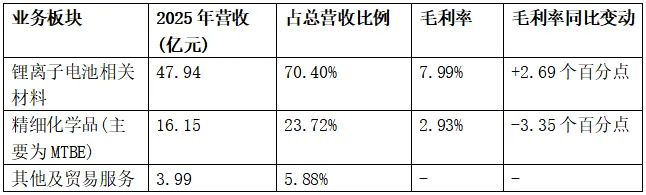

石大胜华2025年的营收结构,拆开看就像一张打工人的工资条:主业工资占了7成,绩效奖金凑了2成多,剩下的就是杯水车薪的补贴。这不就是“锂电打工人,养着整个化工厂”的真实写照嘛。

(注:根据公开财报数据自行整理)

这几个狠活或是它能扛过行业寒冬的底气:

全公司就锂电部门在搞增长,收入同比涨41.03%,一个人扛下了公司所有的增量,说它是“全村的希望”一点不夸张

王牌中的王牌是碳酸二甲酯(DMC)系列,单这一个品类就干了26.26亿,占总营收近4成,全球每两瓶电解液溶剂,就有一瓶出自它家

以前只卖原材料给别人做电解液,现在自己下场抢蛋糕!武汉20万吨基地火力全开,电解液销量直接翻倍,产能还在踩油门爬坡

最绝的是它的“自给自足buff”:95%以上的电解液基础原材料自己产,同行被上游涨价逼得哭爹喊娘的时候,它微微一笑:“不好意思,我自己就是上游”

03

财务透视

1.成长能力

主打“营收增长”,结果“利润原地踏步”,石大胜华这2025年过得,就像吃了十斤肥肉,却只长了二两肌肉。

2025年它家流水68.08亿,增速22.75%,看着确实热闹。但最终落到口袋的利润,仅1589.85万元,还比去年少了3.17%。

但是很少人注意到,扣非归母净利润同比大增150.61%,达到1350.24万元。这说明公司主业盈利能力其实在改善,净利润微降主要是受非经常性损益减少影响。

看季度走势,更是上演了一出“苦尽甘来”的反转大戏:

第四季度单季盈利超过了前三季度亏损的总和,成为全年业绩的关键转折点。Q4单季毛利率更是达到12.22%,环比提升8.12个百分点,盈利修复信号明确。

(注:图表根据公开财报数据自行整理)

2.盈利能力

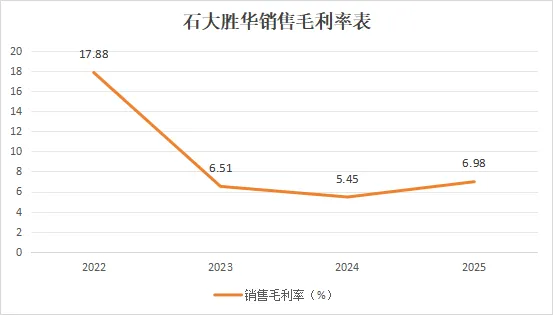

熬过两年惨烈内卷,公司毛利率也是熬出了点头。

2025年公司整体毛利率为6.98%,同比上升1.53个百分点,结束了连续两年的下滑趋势。

仔细看我们发现其境内外毛利率差距较大。2025年境内收入57.30亿元,毛利率仅为4.74%。而海外收入10.53亿元,毛利率高达17.37%,是国内的3.66倍。

不难看出在欧美日韩等高端市场,石大胜华的产品认可度和溢价能力远高于国内市场。海外业务已经成为公司重要的利润来源。

另外注意的是,公司2025年财务费用同比暴增836.17%,达到5051.5万元,主要是因为借款增加导致利息支出大幅上升,这也侵蚀了部分利润。

(注:图表根据公开财报数据自行整理)

3.现金流能力

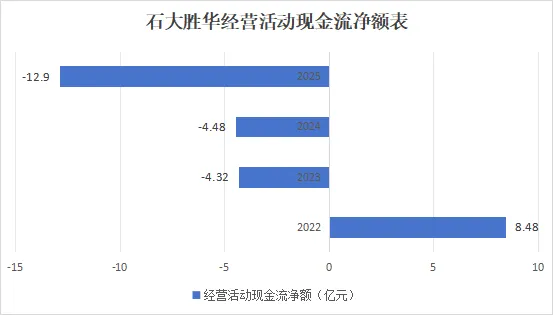

要说整份财报最大的隐患,绝对是现金流这块硬伤。

别看营收数据一路走高,公司手里的真金白银却越来越紧巴。2025年经营活动现金流净额直接干到-12.90亿元,同比暴跌188.30%,并且已经连续三年为负,属实是常年“兜里空空”。

现金流恶化的核心原因是应收账款大幅增加。2025年末应收账款余额达23.16亿元,同比增长66.73%,是22.75%营收增速的近3倍,典型的“以账换量”扩张。

但这里有个被所有人忽略的关键细节:99.86%都是1年以内的短期欠款,其中98%更是6个月以内的新账,1年以上的老账加起来才300多万,几乎可以忽略不计。

这说明公司不是在给老赖赊账,而是给宁德时代等头部客户的正常账期,只是回款节奏慢了一点,不是收不回来的坏账,风险远没有大家想象的那么大。

(注:图表根据公开财报数据自行整理)

4.偿债运营能力

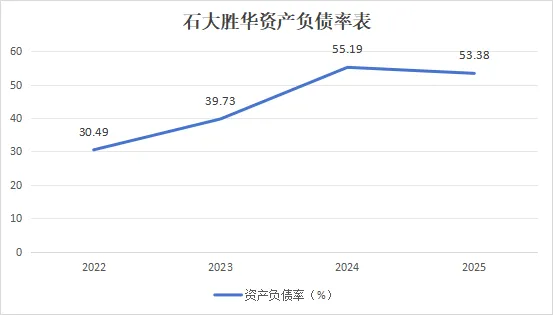

2025年末公司资产负债率为53.38%,同比下降1.81个百分点,账面负债结构稍微好看了一点。

但有息负债总额达40.43亿元,其中短期债务33.72亿元,占比83.42%。大部分欠款都是短期内要还的,还债节奏挤在一起,压力高度集中。

流动比率为1.08,速动比率为0.96,短期偿债能力偏弱。不过公司2025年8月完成了10亿元定增,实际募集资金9.82亿元,补充了资本金,一定程度上缓解了资金压力。

(注:数据源于 华工科技2025财报)

5.研发能力

哪怕行业寒冬内卷不断,石大胜华在研发这块,也没有抠搜省钱。

2025年公司研发投入2.71亿元,同比增长13.75%,占营业收入比例为3.98%。研发人员306人,占员工总数的15%,本科及以上学历占比达57.19%。

(注:数据源于 石大胜华2025财报)

公司研发投入全部费用化,没有进行任何资本化处理,短期拉低了利润,但大幅提升了财报的可信度,也不存在未来研发支出摊销的潜在压力。

研发方向完全贴合自身产业链优势,没有盲目跨界。既深耕高纯度溶剂、添加剂等传统强项,又提前布局新型锂盐、固态电解质等下一代技术,形成了“守正出奇”的技术梯队。

报告期内公司新获授权专利117项,其中发明专利47项(含国际发明专利17项),这些技术储备正是其海外高端市场能拿到高溢价的核心底气。

04

股东格局

石大胜华的股权结构其实很清晰,核心是青岛西海岸新区国资局牢牢掌握实际控制权。

第一大股东是北京哲厚新能源,持股11.69%。第二大股东青岛中石大控股,是中国石油大学的校办平台,持股7.24%,也保留了公司最初的校办企业基因。

真正压舱石是两家西海岸新区的国资平台,青岛军民融合发展集团和青岛开发区投资建设集团,各自持股6.53%,加起来超过13%,是公司最坚实的后盾。

2025年最明显的变化,是外资开始集体进场。两家QFII专户(国投证券国际金融控股-4号、投资计划星河证券-永安中国机会投资5号)和北向资金,在四季度齐刷刷新进前十大股东,每家持股都在2%-3%左右。

这说明外资对公司四季度的业绩反转,以及整个电解液行业的景气度回升,给出了相对积极的信号。整体股权结构不算特别集中,但核心控股方稳定,没有股权之争的隐患。

(注:图源于 巨潮资讯网)

05

竞争与发展

整个锂电赛道,已悄悄告别漫长内卷期,行情迎来了复苏的曙光。

根据鑫椤资讯统计,2025年全球锂电池产量达2297GWh,同比增长48.5%。其中动力电池1495GWh,同比增长40.5%。储能电池636GWh,同比增长92.7%,成为第二增长极。

电解液行业方面,2025年全球出货量236.7万吨,同比增长44.5%。经过两年多的产能出清,行业供需关系正在逐步改善。

特别是第四季度以来,六氟磷酸锂价格从7月的4.93万元/吨上涨到12月的17-18.5万元/吨,涨幅超250%,带动整个电解液产业链盈利修复。

石大胜华作为全球电解液溶剂龙头,拥有五大碳酸酯溶剂、六氟磷酸锂及部分添加剂的生产能力,产业链一体化优势明显。随着行业景气度回升,所谓近水楼台,公司有望率先受益。

黎明前的黑暗还是漫长的冬天?

咱们看石大胜华2025年的财报,是不是就像一部跌宕起伏的电影。前三季度还在亏损的泥潭中挣扎,第四季度却突然迎来了曙光。

营收的高增长证明了公司电解液一体化战略的正确性,海外业务的高毛利率则展示了公司的产品竞争力。但连续三年为负的经营现金流和大幅攀升的应收账款,也给公司敲响了警钟。

锂电行业的周期性波动是无法避免的。现在的问题是,第四季度的业绩反转,到底是行业真正的拐点,还是只是短期的价格反弹?

你觉得石大胜华能在2026年彻底走出困境吗?欢迎在评论区留下你的看法:

A.能,行业供需已经改善,一体化优势将充分体现

B.不能,产能过剩问题依然严重,价格战还会继续

C.不好说,要看储能市场的发展速度

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨点个赞收个藏分个享~

下期继续解读财报,不见不散~)