【重要提示】本文仅记录个人思考,不做任何推荐,不构成投资建议!市场有风险,投资需谨慎。

这篇文章是凌晨敲下的,但是凌晨发文章阅读量很低,我决定定时发送……中午11点30,会与大家见面。

最近对文章内容输出展开反思。长期以来,我一直希望能通俗易懂的解读市场,让大家以更好的心态参与其中。但在合规的基础上,我还能为读者朋友们带来什么呢?大家也可以给我建议哈。

今天从我的视角出发,分享对一个事件的简单思考过程。

1

宁德时代战略转向

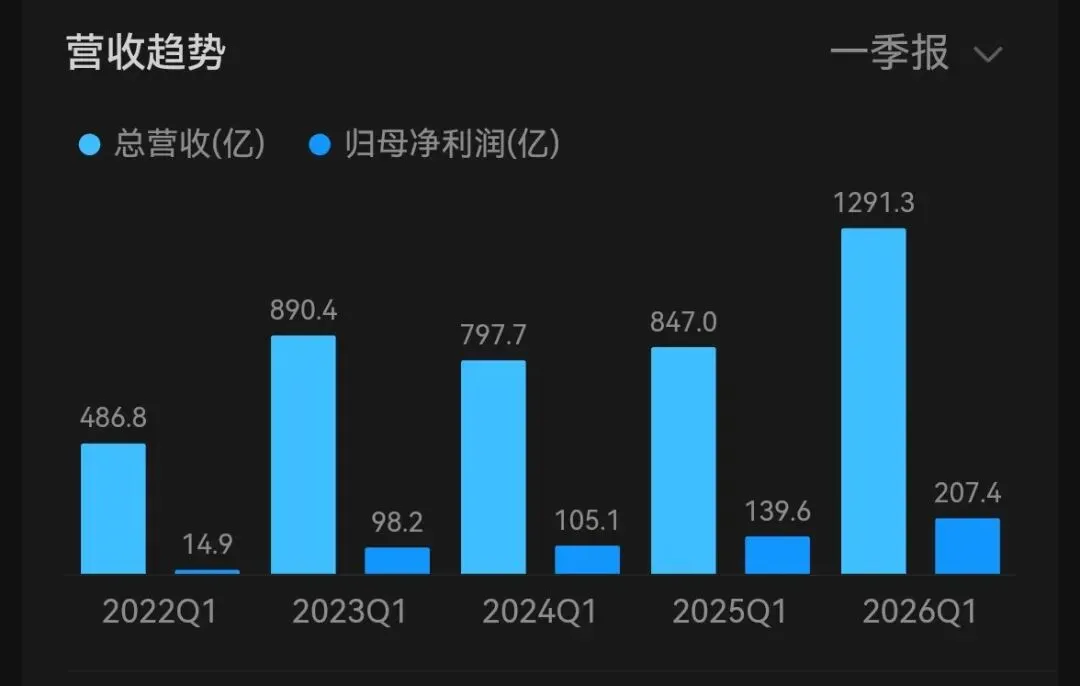

今天凌晨,宁德时代Q1业绩公布。

2

龙头的护城河

那进一步思考,当前正处于上游原材料价格上涨周期中,为何宁王仍能维持单Wh盈利的强韧?

要找到龙头的护城河在哪里?

我能理解的,一个是价格联动机制的成熟落地,将龙头的定价权与产业链话语权进一步强化。

公司已建立起与上游原材料、下游客户的全链条价格传导体系,将成本波动对盈利的冲击降到最低,打破“锂价上涨=利润承压”的行业旧逻辑,

另一个是规模效应的极致释放,让宁王在行业周期波动中保持盈利弹性,成为产业链的“压舱石”。

全球市占率持续领跑这一规模优势,不仅摊薄了单位制造成本,在供应链议价、技术研发、产能布局上也形成了正向循环。

3

宣布扩产的背后

当下宣布扩产是为何?

那还要看需求共振的底层逻辑,AI算力(储能)+电动化(动力)的双轮驱动,为公司成长打开天花板。

一方面,动力端,由单车带电量+商用车,打开增量空间。

乘用车端收益于新能源汽车渗透率持续提升的同时,单车带电量成新增长引擎。

从400V到800V高压平台,从续航500km到1000km+,单车电池用量持续攀升,直接带动动力电池需求的结构性增长。

商用车端则收益于重卡、物流车等商用车电动化进入加速期,商用车单车带电量是乘用车的3-5倍,一旦放量,将成为动力电池需求的“超级增量”……

另一方面,储能端,借AI算力驱动,储能进入爆发式增长新周期。

这也是本次战略转向最核心的底层逻辑。

AI大模型、算力中心的爆发式建设,对电力的稳定性、持续性提出了超高要求,储能成为AI算力基础设施的核心配套。

AI数据中心需要24小时不间断供电,储能系统是保障算力稳定运行的“生命线”,需求从“可选配套”变为“刚需基建”

全球能源转型背景下,电网侧、用户侧储能需求持续高增,叠加AI算力的超级增量,储能行业正式进入“量价齐升”的黄金增长期,成为宁德时代第二增长曲线的核心引擎。

……

不押注单一赛道,全面布局“电动化+数字化”,这或许是公司敢于从谨慎转向大规模扩产的根本底气。

4

寻找机会的三种思路

最后落脚点是我们的投资,如何围绕龙头扩产寻找机会?

受益者除了龙头本身,一种思路是关注深度绑定龙头的,能协同卡位AI储能赛道的其他弹性标的。

另一种思路是探索龙头上游的核心环节,寻找充分受益于龙头扩产与行业放量的核心供应商。

第三种思路是龙头对接的下游整车,看看有无通过技术合作+产能落地,深度绑定龙头供应链,抢占电动化先机。

5

回顾思考

重新审视我们的思考,是否能看到行业拐点背后的长期趋势?

从宁德时代的战略转向,看向新能源产业与AI产业深度融合的未来,背后可以梳理三大长期趋势:

1. 新能源从“政策驱动”转向“市场+技术双驱动”。AI算力对储能的刚需,让新能源产业摆脱了对补贴的依赖,进入市场化增长的新周期。

2. 龙头集中度持续提升。在行业上行周期中,龙头的规模、技术、资金优势将进一步放大,行业份额向头部集中的趋势不可逆。

3. 储能成为新能源第二增长曲线。AI算力的爆发,让储能从“新能源配套”升级为“数字经济基建”,成长空间远超传统动力电池,成为未来10年新能源产业的核心赛道。

对于普通投资者而言,理解本轮行业拐点的核心机遇

在于把握AI赋能电动化的双轮驱动,围绕龙头产业链布局核心环节,分享行业新一轮高景气上行的红利。

……

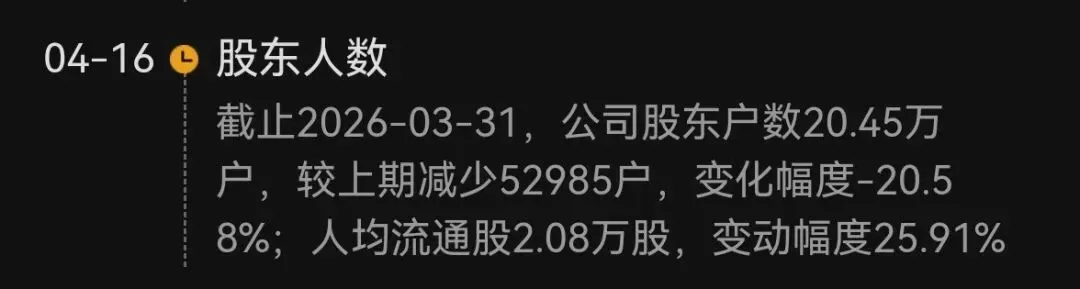

说到最后,看看一季度的波动洗走了多少小投资者……