阿斯麦这份财报整体符合预期,但指引不及预期,针对中国大陆的管制给前景蒙上了不确定性。

展望后市,由于估值偏高和计价乐观,我们对阿斯麦的态度谨慎乐观:这家光刻机巨头会越来越受益于AI发展,且自己为全球唯一寡头;但来自中国的不确定性和华尔街的过高预期可能会拖累股价继续攀升。

【文末附详细分析】

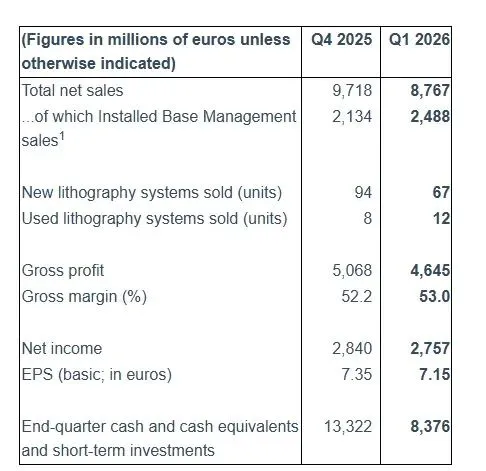

具体来看,阿斯麦2026一季报主要财务数据如下:

01

财务表现

营业收入87.67亿欧元,略高于预期的86.7亿欧元,同比增13.24%;

净利润27.57亿欧元,高于预期的25.5亿欧元,同比增17.06%;

稀释后每股收益EPS为7.15欧元,高于预期的6.5欧元,同比增19.17%;

毛利率53%,持平公司给出的51%~53%的预期,因EUV出货增加和服务占比提升:净利率31.44%,环比上一季度提升超2pct。

02

业务关键数据

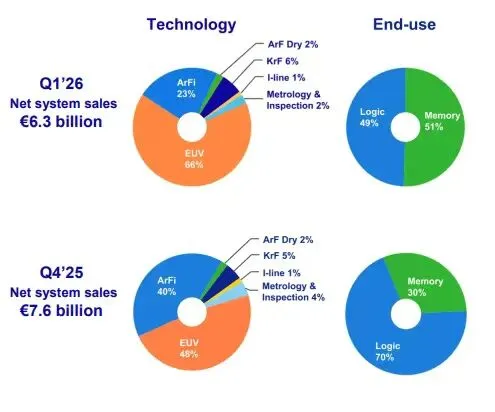

光刻机销售金额62.8亿欧元,同比增9%;EUV收入41亿欧元,同比增近29%,占比继续提升;DUV收入14亿欧元,同比明显下滑;存储占比提升至51%,逻辑占比49%;

光刻机相关服务营收为24.88亿欧元,同比增24.5%,占比28.4%; Q1交付量为79台,比上一季度少了23台,全新67台,二手12台;EUV16台(高孔径EUV2台),ArFi下降到17台;

Q1回购11亿欧元,2025最终股息2.7欧元/股,全年股息7.5欧元/股。

03

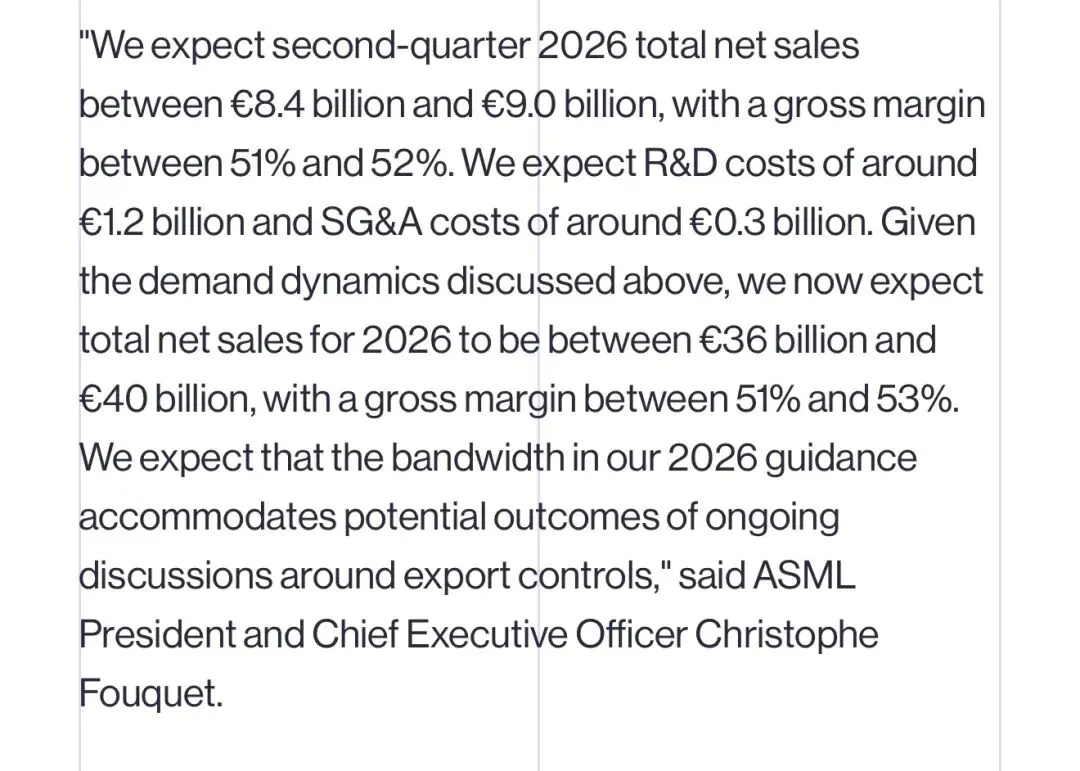

业绩指引

预期Q2营收84~90亿欧元,低于预期的92亿欧元; 预期Q2毛利率51%~53%,持平之前预期;

预期全年营收360~400亿欧元,上下区间均较此前上调10亿欧元。

总的来看,阿斯麦的财报差强人意:尽管业绩和利润均超预期,但指引不及预期,也没有给出更高的到2030年的预期;此外由于中国大陆收入大幅下滑,其还给出了相关的不确定表态,拖累股价下跌。

笔者补充一些财报细节:

1.光刻机单价持稳:本季度EUV单价2.6亿欧元,环比上一季度持平;DUV—ArFi单价约为8500万欧元/台,环比上一季度还有所上行。

2.中国区收入下降:本季度中国大陆占营收的比例暴跌至19%,环比上一季度几乎腰斩,显示出口管制已经产生消极影响,公司也表示

3.服务业务上涨提振当季利润:本季度阿斯麦毛利率变化不大,净利率环比提升超2pct,和服务收入占比提升有很大关系。未来随着高端EUV维护需求增加,阿斯麦该业务料进一步提升,成为现金奶牛。

4.存储需求大爆发:本季度存储收入占比超过了逻辑芯片,韩国区收入占比45%,和存储高景气度相呼应。此前海力士也和阿斯麦签订了80亿美元的采购大单,继续证明存储芯片依旧在上行周期。

笔者认为阿斯麦财报基本符合预期,但指引不及预期,拖累股价在财报后下跌。

中期来看,阿斯麦有所受益于AI红利,特别是高性能计算和存储,整体客单价有所提高,相关的服务业务也在增长。从Rubin、CoWoS大放量到存储涨价潮,这些制造厂无不需要阿斯麦的EUV。

我们预期阿斯麦Q2营收92~95亿欧元,毛利率52.5%;今年录得20%以上的销售额增长,好于其400亿美元的乐观展望。

我们给予其中短期目标价为1650美元,存在一定上涨空间,但短期大涨空间不足,投资者短期可能需要降低对其的仓位,等待回落买入。

相关外资点评,宏观数据解读,美联储跟踪,财报操作策略等都已经更新,欢迎各位加入讨论:

(笔者持有半导体做多ETF股份。)

(风险提示:AI应用不及预期,晶圆存储厂资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。