【财报季①】数字全部超预期,股价却双双下跌——读懂这个矛盾,才能交易下周的M7

2026-04-16 11:04

【财报季①】数字全部超预期,股价却双双下跌——读懂这个矛盾,才能交易下周的M7

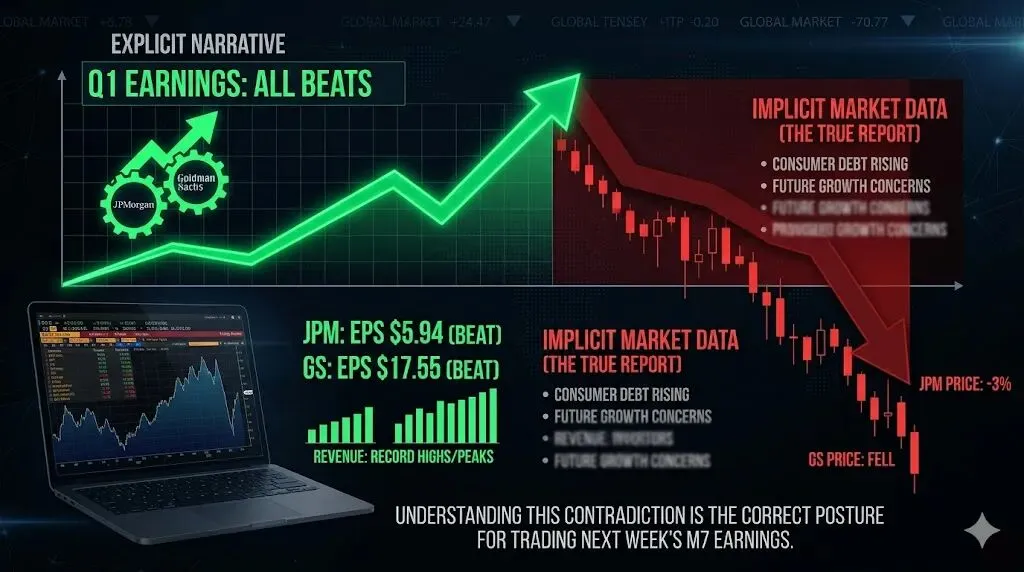

本周一二两天,华尔街最能赚钱的两家机构先后交卷:高盛周一披露,摩根大通周二跟上。两份财报,EPS全部大幅超预期,收入全部创历史新高或接近历史峰值。按理说,应该涨停庆祝。摩根大通EPS报$5.94,超预期$5.46;营收$505亿,超预期约$13亿。股价开盘跌近3%。高盛EPS报$17.55,大幅超过华尔街预期的$16.40附近。 也跌了。这个"超预期+下跌"的组合,不是市场犯蠢,而是市场在读一份你没注意到的隐性报告。把这份隐性报告读懂,才是交易下周M7财报的正确姿势。一、高盛:华尔街的欲望已经重新点燃

高盛股票交易部门本季度收入$53.3亿,同比增长27%,创历史单季纪录。CNBC将其归因于对冲基金的融资需求激增(prime brokerage)以及现金股票交易量的爆发。投行业务同样强劲——并购咨询费同比暴涨89%至$14.9亿,积压已久的"超级并购"终于开始成交结算。 整个全球银行与市场板块收入达$127.4亿,同比增长19%,也是历史最高季度记录。这组数字说明了什么?机构资金不仅没有撤退,而且正处于一个主动加杠杆、追逐波动率红利的状态。股票融资收入同比暴涨59%,背后是对冲基金在市场剧烈波动中大幅提升了借贷仓位。 这类资金是支撑英伟达、微软等AI核心标的高估值的直接弹药——只要机构的风险偏好不收缩,这些标的就有托底的力量。二、摩根大通:表面光鲜,内里藏了一根刺

摩根大通这份财报,一句话概括:机构业务打满全场,指引却悄悄松了口。固定收益交易收入$70.8亿,同比增长21%;投行费用$28.8亿,同比增长28%,均超预期。净利润$165亿,同比增长13%。 这是摩根大通最好的Q1交易成绩之一。JPM下调了2026年全年净利息收入(NII)指引,从此前的$1045亿下调至约$1030亿。这$15亿的差距,对于每年吃NII超过$1000亿的摩根大通来说比例不大,但象征意义极强——银行的利息收入是对实体经济健康度的直接定价,一旦开始向下修正,市场会联想到接下来是什么。更值得注意的是Dimon的措辞。他在财报声明中直接点名了"一套日益复杂的风险组合":地缘政治紧张与战争、能源价格剧烈波动、贸易不确定性、全球大规模财政赤字,以及高企的资产价格。这话翻译成人话就是:数字我交了,但我不对后面负责。三、真正的底色:撕裂的美国经济

把两份财报叠在一起,你会看到一幅极度撕裂的宏观图:上半段:机构资金如鱼得水。Dimon在电话会上承认,AI驱动的资本支出、去监管化红利以及财政刺激正在支撑经济韧性。高盛的record数字也印证了,在市场剧烈波动中,有能力吃到两边的依然是那些最顶端的资本玩家。下半段:信贷损失拨备虽然低于预期($25亿,较去年同期$33亿明显下降),但信用卡净核销率依然维持在约3.4%。 这不是一个灾难数字,但对比两年前,方向是向上的。更大范围的数据显示,早期房贷违约率同比上涨了30%。 底层消费者的资产负债表,已经开始显现疲态。这就是当下美国经济的"K型分化"现实版:华尔街和硅谷的游戏继续,Main Street的用钱越来越紧。四、下周怎么交易M7?

结论一:AI资本开支主线不会断。高盛的机构资金数据说明,主力对AI赛道的押注依然是当下最坚定的共识仓位。下周微软、谷歌、Meta财报,只要CapEx指引不出现明显下调,这个逻辑就维持成立。结论二:消费端的任何负面信号都会被成倍放大。Dimon的警告已经给市场打了预防针——在这个宏观背景下,苹果硬件销量或特斯拉订单一旦低于预期,跌幅不会只是线性的。市场的惩罚会是非线性的。一句话总结:做多确定性,做空叙事。下周只有一个问题值得反复追问:这家公司的收入,有多少来自ToB的AI算力军备,有多少来自ToC的消费者口袋?