作者:金普 / 编辑:顾北

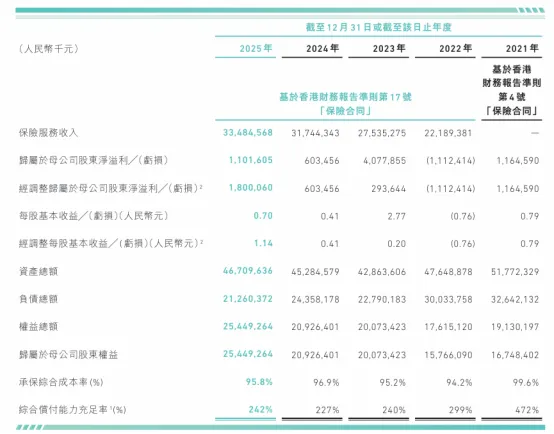

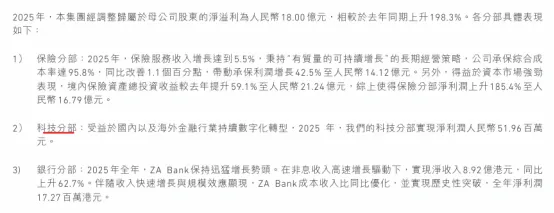

不久前,众安在线财产保险股份有限公司(下称“众安在线”)发布了2025年度财报:全年总保费收入达357.35亿元,同比增长6.9%;经调整归母净利润18亿元,较2024年大增198.3%;承保利润14.12亿元,同比提升42.5%,已连续5年实现承保盈利。

(来源:众安在线2025年报,下同)

然而,一份看似亮眼的“成绩单”背后,资本市场的反应却显得微妙而谨慎。财报发布次日,众安在线港股股价放量下跌超5.5%,创下开年以来单日最大跌幅。而这种“业绩报喜、股价报忧”的背离走势,恰是投资者用脚投票的真实写照。

市场穿透光鲜的增长数字,看到的是其承保端造血能力、利润结构、核心业务增长等深层隐忧。与此同时,黑猫投诉等平台上针对众安在线及其关联业务的投诉量居高不下,公司更于2025年初被正式剔除恒生科技指数成分股名单。

可见,对于众安在线来说,一场关于增长质量与可持续性的深层拷问逐渐展开。这家互联网保险行业的先行者,正站在发展的十字路口。

01 承保短板显现,投资依赖隐忧

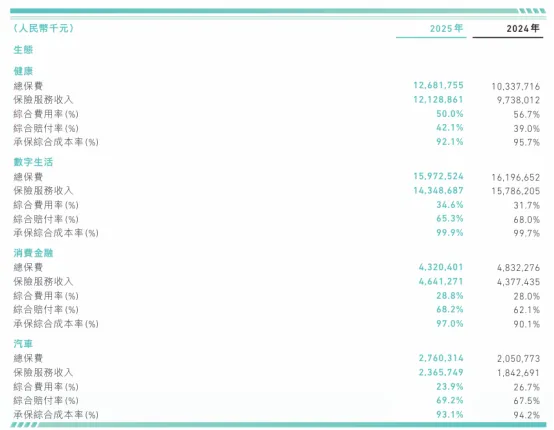

翻开众安在线2025年的业务版图,一个不容回避的结构性矛盾浮出水面。公司保险业务分为健康、数字生活、汽车、消费金融四大生态,但各板块的增长动能差异较大,呈现明显的“冷热不均”格局。

健康生态是2025年增长的主力军,总保费达126.82亿元,同比增长22.7%,全年服务被保用户约2934万人,累计服务超过1.5亿健康险用户。其中,瞄准带病人群和老龄客群的“众民保”系列实现总保费21.7亿元,同比大增456.1%,成为重要的增长引擎。汽车生态同样表现抢眼,紧抓新能源行业机遇,2025年总保费27.60亿元,同比增长34.6%,新能源车险总保费增长约206.2%。健康与汽车两大生态的强劲增长,是推动众安在线整体保费上行的重要驱动力。

然而,如果将目光投向另外两大生态,情况就不那么乐观了。数字生活生态虽然以159.73亿元的总保费稳居第一大生态,但同比微降约1.4%,增长陷入停滞。消费金融生态实现总保费43.2亿元,同比下降约10.6%,保费占总保费比例仅为12.1%,承保综合成本率从2024年同期的90.1%急剧攀升至97.0%,逼近承保盈亏平衡线。

在业绩说明会上,众安在线管理层坦言,考虑到消费金融业务与外部环境面临的挑战,公司将进一步优化和压降该业态规模。

数字生活生态增长乏力、消费金融生态主动收缩,公司正在失去两大重要引擎的推动力,而宠物险(同比增长88.2%)、低空经济保险(增速超30%)等创新业务虽然增速可观,但目前体量尚小,难以在短期内扛起增长大旗。

与增长乏力相伴而生的,是其多板块赔付率攀升的隐忧。

2025年,众安在线整体承保综合成本率为95.8%,较2024年改善1.1个百分点,综合赔付率为57.1%。但分板块来看,健康生态的综合赔付率同比上升3.1个百分点至42.1%,主要受产品结构调整影响;消费金融生态的综合赔付率更是大幅上升6.1个百分点至68.2%,底层资产质量波动不容忽视。

在竞争日趋激烈的互联网保险市场,如果无法有效控制赔付成本,承保利润的可持续性将面临严峻考验。

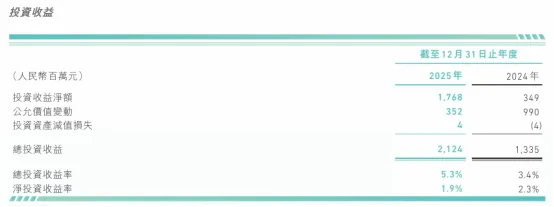

更值得警惕的是,2025年,众安在线总投资收益同比大增59.1%至21.24亿元,总投资收益率和净投资收益率分别为5.3%和1.9%。对比来看,承保利润14.12亿元贡献了利润的“基本盘”,但投资端收益总额21.24亿元,若剔除承保成本等因素,实为利润增长提供了更强劲的边际贡献。

而这种“投资强、承保弱”的盈利结构,隐藏着巨大风险。一方面,投资收益高度依赖资本市场行情,具有极强的周期性和不确定性。2025年资本市场回暖,众安在线踩中风口获得高收益,但一旦市场转向,投资收益将大幅缩水,公司盈利将直接承压。

另一方面,在新会计准则下,金融资产公允价值变动直接计入损益表,资产价格的波动会对公司利润造成直接冲击,盈利稳定性大幅下降。

因此,如何在承保端培育更独立的盈利韧性,真正将承保业务打造成稳健的利润来源,已成为众安在线必须回答的命题。

02 投诉居高不下,业务乱象频现

如果说承保端的问题关乎众安在线的“里子”,风控合规的短板则直接关乎其“面子”,以及保险业务最核心的根基——用户信任。而在这一维度上,众安在线的处境并不乐观。

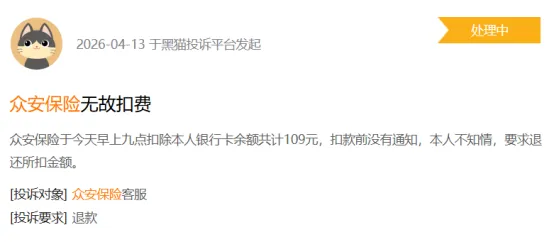

以黑猫投诉平台为例,共有超过5.7万条投诉命中关键词“众安”。其中,以“众安保险”和“众安在线”为关键词的投诉合计高达21444条,投诉量之大在互联网保险行业中尤为突出。

值得关注的是,上述投诉内容高度集中在“不知情情况下扣费”“擅自扣款”“莫名投保”等类型上,指向的正是公司展业过程中出现的模糊告知、无感续保等问题。

实际上,这些投诉并非偶然个案,或与“魔方业务”营销模式密切相关。

所谓“魔方业务”,是指保险公司通过免费赠险或以低保费、低保额、高免赔的保险来吸引客源,进而引导客户“升级”成常规投保的策略。大量消费者反映,投保初期仅为几块、十几块甚至零元,但随后未经任何续费通知,保费便骤增至几百元。

这种“低价获客、高价转化”的模式,虽然在短期内驱动了保费增长,却严重侵蚀了用户信任。而监管部门早已要求对类似欺骗投保人的问题予以规范和处罚,但相关投诉仍在持续攀升。

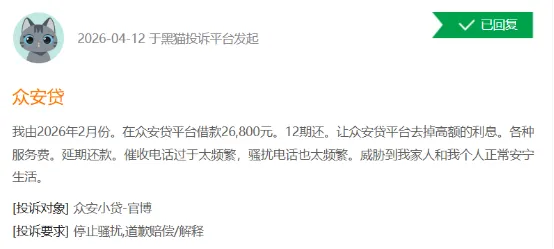

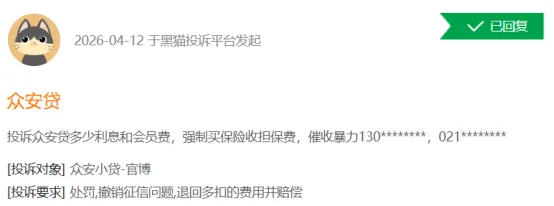

不过,投诉的重灾区远不止于“魔方业务”。在贷款端,“众安贷”同样深陷争议旋涡。

黑猫投诉平台数据显示,共有18453条投诉中包含搜索词“众安贷”,34728条投诉中包含搜索词“众安小贷”。其中,“暴力催收”“威胁骚扰”“诱导‘以贷还贷’”“高利率”“强制捆绑”等投诉屡被提及。

有借款人在投诉中反映,在众安贷平台借款后,催收电话频繁,威胁到家人和个人正常生活。还有借款人表示,其强制买保险收担保费。贷款业务与保险产品的强制捆绑,不仅涉嫌违反金融监管规定,更将公司推向了消费者权益保护的对立面。

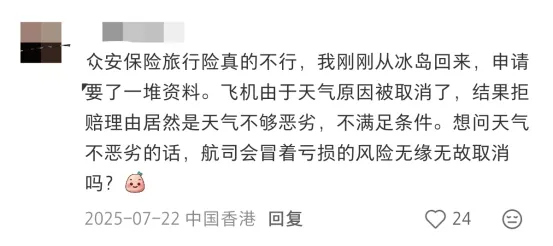

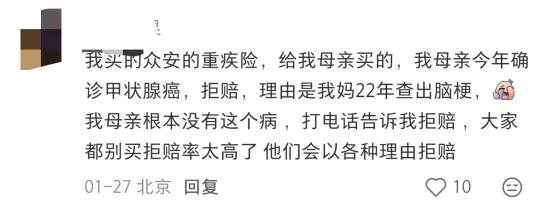

此外,在小红书等社交平台上,大量消费者以亲身经历,控诉众安在线的“理赔严苛”。

据用户反映,其购买了旅行险,飞机由于天气原因被取消,但众安在线却以“天气不够恶劣、不满足条件”为由,拒绝了理赔。还有用户称,其为母亲购买了重疾险,但在母亲确诊甲状腺癌后,却因“22年查出脑梗”被拒赔。

(来源:小红书)

风控与合规的短板,既是短期投诉的痛点,更是长期发展的致命隐患。

对于一家以“互联网”为基因、以“用户”为根基的保险公司而言,上述案例似乎揭示了一个深层矛盾:在追求规模扩张与利润增长的过程中,众安在线发展模式的可持续性是否出现裂隙?

在监管日益趋严、消费者权益保护意识持续增强的背景下,若不能从根本上重构展业逻辑、强化风控合规体系,公司的声誉恐怕还将继续受到影响。

03 技术转型存疑,资本信心动摇?

作为国内首家互联网保险公司,众安在线从诞生之日起便被打上了“科技”的烙印。

据了解,2025年,该公司进一步深化“OneAI”战略布局,依托AI中台“众有灵犀”,沉淀超100亿条业务相关文本的多模态语料库,并将AI技术全面渗透至产品设计、营销、承保、服务、理赔、质控等全流程。从内部效率提升的角度来看,AI技术确实带来了局部成效。

2025年,众安在线AI中台上活跃机器人近220个,全年调用大模型超20亿次,消耗token超3万亿;产品设计环节,通过AI分析评估需求生成方案与代码,部分产品实现“上线0开发”,新产品上线速度提升400%;营销环节,素材制作效率提升95%,实现100%营销覆盖;客户服务环节,AI辅助下单个人工坐席可以服务的终端用户数量人均管控量超10万人......在“降本”方面,AI技术正在为其创造实实在在的价值。

然而,真正的考验在于,AI能否从“内部降本工具”进化为“独立增长引擎”?目前来看,答案并不乐观。

众安在线的科技输出业务虽然实现了同比增长,但体量依然有限。2025年全年,科技分部净利润仅为0.52亿元,较2024年的0.78亿元下滑约33%,在三大业务板块(保险、银行、科技)中占比仍相对较小。

(来源:众安在线2025年报)

这也意味着,在研发投入保持高位的情况下,众安在线仍需尽快找到将技术能力有效商业化的路径。

不过,技术商业化的迟缓是“内生”问题,资本市场的态度变化却是“外生”信号。2025年,蚂蚁集团减持众安在线逾3300万股,减持完成后,由第一大股东退居第四大股东,蚂蚁集团回应称减持是“正常的投资决策,为了优化资金配置效率”。除蚂蚁集团外,原始股东优孚控股在去年5月末和6月初减持众安在线1300万股及451.02万股,另一重要股东腾讯也在去年内进行了新一轮减持,在总股本中的持股比例有所下降。

虽然众安在线多次回应“合作稳健发展”,但市场对这种解释持保留态度。

与此同时,去年2月,恒生指数公司公布季度检讨结果,众安在线被剔除出恒生科技指数成分股名单。恒生科技指数的筛选标准注重市值、流动性及科技属性,指数剔除不仅意味着被动资金的流出,更标志着市场对公司“科技属性”和成长价值的重新评估。

一家被剔除出科技指数成分股的公司,其“科技含量”难免遭受质疑。而这不仅会影响其估值表现,更会对公司后续的融资能力、人才吸引力等方面形成负面效应。

04 结语

作为“互联网保险第一股”,众安在线的困境并非个案,而是整个行业从流量竞争转向品质竞争、从粗放增长转向精细运营的缩影。

当流量红利消退、监管趋严、竞争加剧,唯有补齐承保业务短板、完善风控合规体系、推动AI技术真正实现商业化落地,才可能实现真正的破局。

否则,互联网保险头部企业的光环,终将逐渐褪去。

明鉴vast

转载 合作 交流

未经授权不得转载

商务合作\18618327118

投稿邮箱:kaitianpidi2023@163.com

往期回顾

字节领跑,阿里猛攻:AI入口争夺战白热化养只“龙虾”就敢开除员工?AI智能体引爆“一人公司”狂想曲MWC2026巴展决战:眼镜与机器人称王