2025年,日本65岁以上人口占比高达29.3%,“团块世代”全部年满75岁;同年,日本电商市场规模突破2000亿美元,用户渗透率超过80%。一边是深度老龄化、劳动力短缺的结构性压力,一边是持续扩大的线上消费版图——日本电商市场不是“下一个东南亚”,而是全球第三大、成熟度极高、进入壁垒分明的“深水区”。

AMZ123最新发布的《全球电商市场报告日本篇》给出了一个清晰判断:日本电商的核心特征不是“爆发式增长”,而是“高门槛、高利润、高粘性”。2026年,日本电商市场规模预计达2032.5亿美元,用户渗透率81.6%,预计2030年将增至2853亿美元。但与此同时,直播电商定期使用者仅1%,信用卡支付占比79.8%,物流劳动力缺口预计2030年达34%——这些数字共同勾勒出一个与东南亚截然不同的成熟市场图景。

本文通过基本国情、电商市场概览、消费者行为、主流电商渠道、出海策略建议五个维度来拆解这份报告的核心发现,回答一个问题:当中国跨境卖家蜂拥东南亚时,谁有能力吃透日本这片“高门槛、高利润、高粘性”的深水区?

日本基本国情:

老龄化与基础设施的双重底色

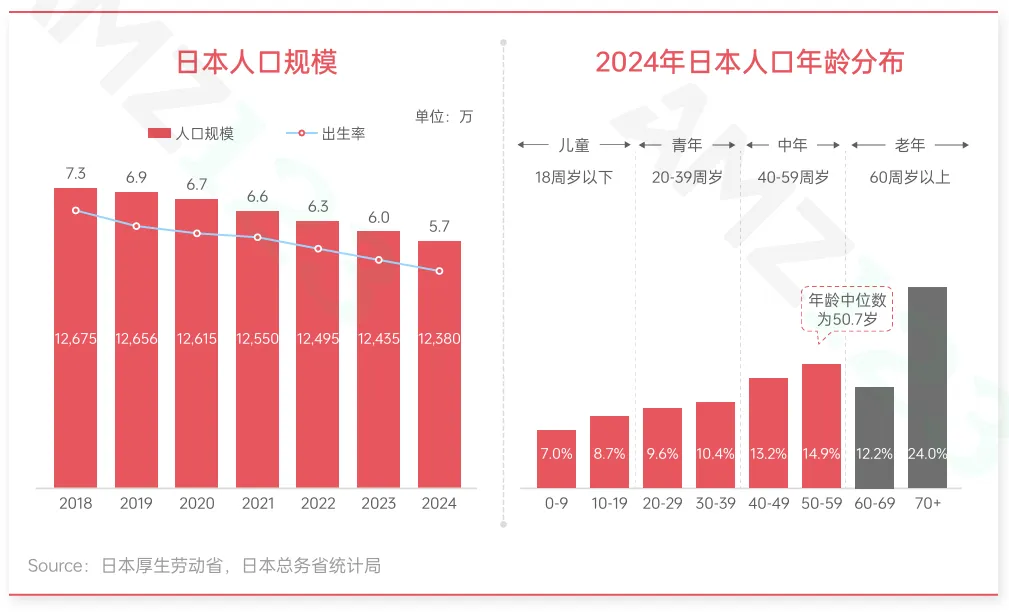

1. 人口结构:1.2亿人,65岁以上占29.3%

截至2025年11月,日本总人口约1.2亿。65岁以上人口占比高达29.3%,其中75岁以上占16.8%。2025年,1947-1949年出生的“团块世代”全部年满75岁,成为高龄老年人。预计65岁以上人口将在2040年代前半期迎来高峰。

这种“高龄少子化”结构带来双重影响:一是劳动力持续短缺,经济发展活力不足;二是催生了规模可观的银发经济市场,为健康护理、便利生活、适老产品等品类带来新机遇。

图:日本人口规模及年龄分布

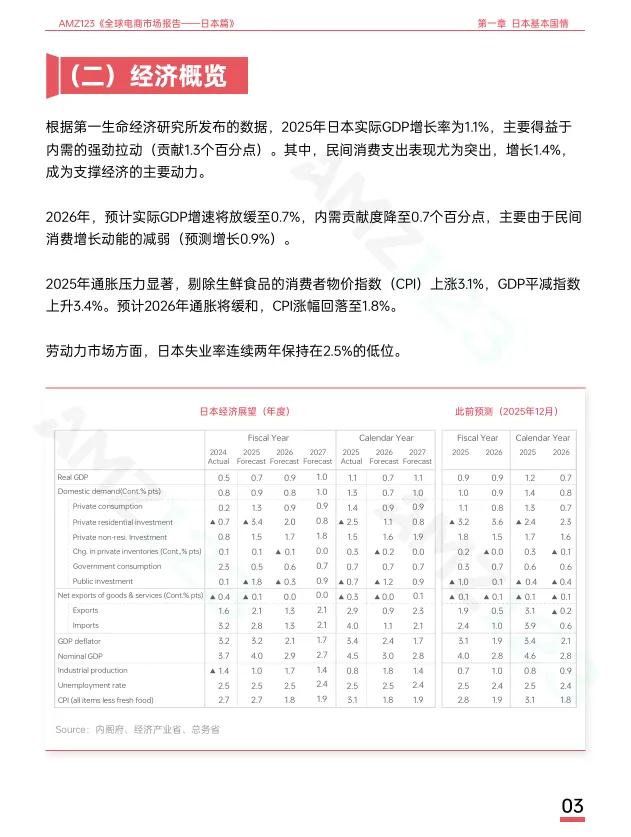

2. 经济概览:2025年GDP增长1.1%,失业率2.5%

2025年日本实际GDP增长1.1%,主要得益于内需拉动(贡献1.3个百分点),其中民间消费支出增长1.4%。剔除生鲜食品的CPI上涨3.1%,通胀压力显著。2026年预计GDP增速放缓至0.7%。劳动力市场方面,失业率连续两年保持在2.5%的低位。

表:日本经济展望(2024-2027年)

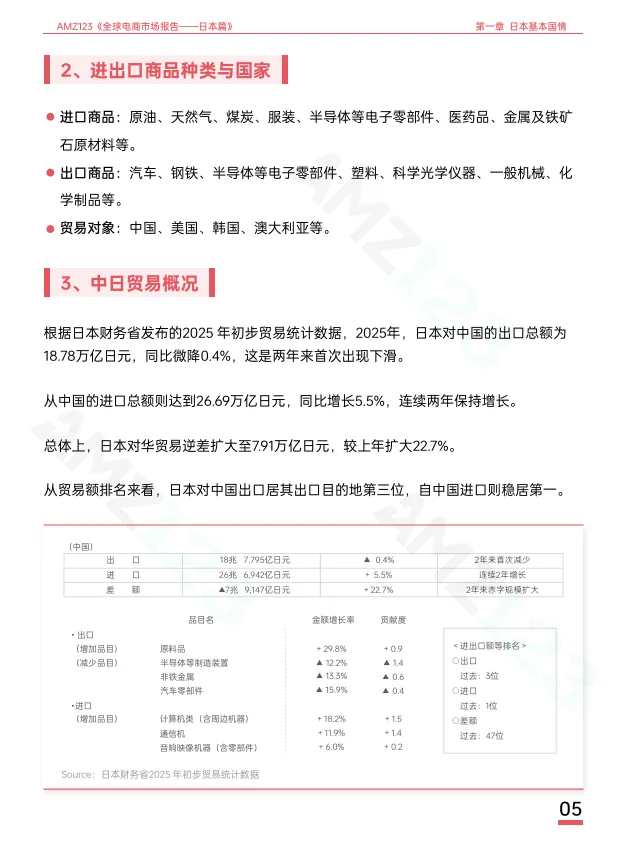

3. 进出口贸易:对华进口第一,逆差扩大22.7%

2025年,日本贸易逆差为2.7万亿日元,同比下降52.9%。自中国进口总额达26.69万亿日元,同比增长5.5%,连续两年增长,中国稳居日本第一大进口来源国。日本对华贸易逆差扩大至7.91万亿日元,增长22.7%。

从品类看,日本从中国进口增长最快的品类包括:计算机类(+18.2%)、通信机(+11.9%)、音响映像机器(+6.0%)。出口方面,半导体等制造装置下降12.2%,汽车零部件下降15.9%。

表:中日贸易数据及品类变动

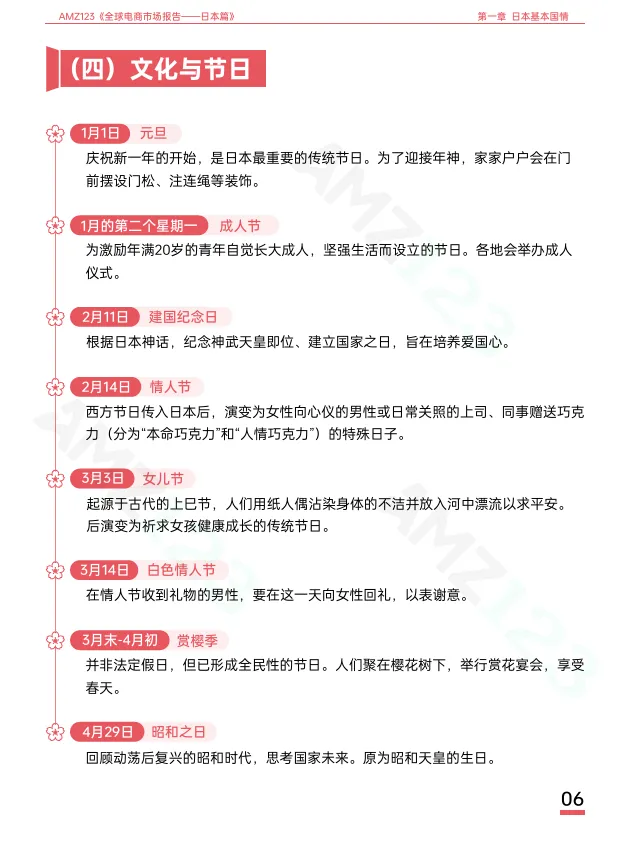

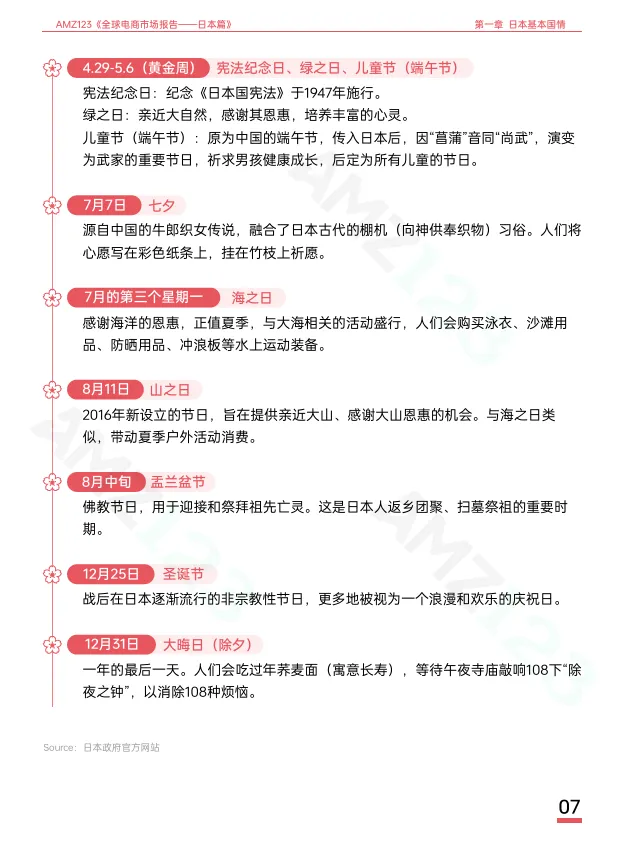

4. 文化与节日:全年清晰的消费节点

日本拥有密集且规律的传统节日和现代消费节点,从元旦、情人节(2月14日)、白色情人节(3月14日)、赏樱季、黄金周(4月末-5月初)、七夕、盂兰盆节(8月)、敬老日(9月)、圣诞节到年末大晦日,全年形成可预测的消费脉冲,为电商营销提供了明确的时间锚点。

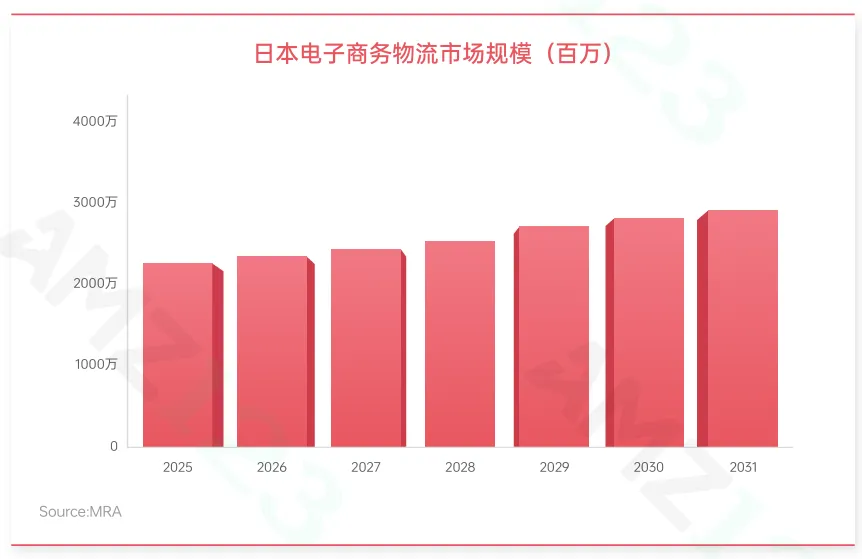

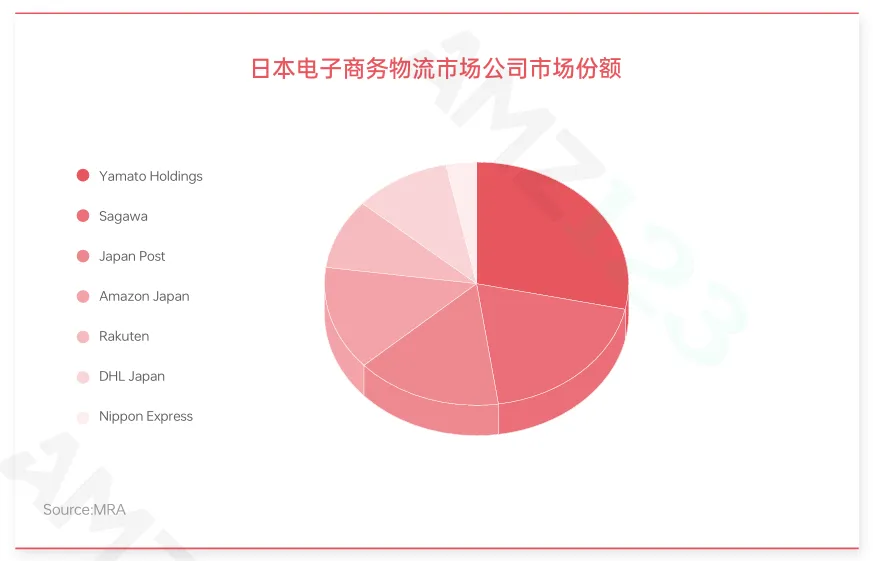

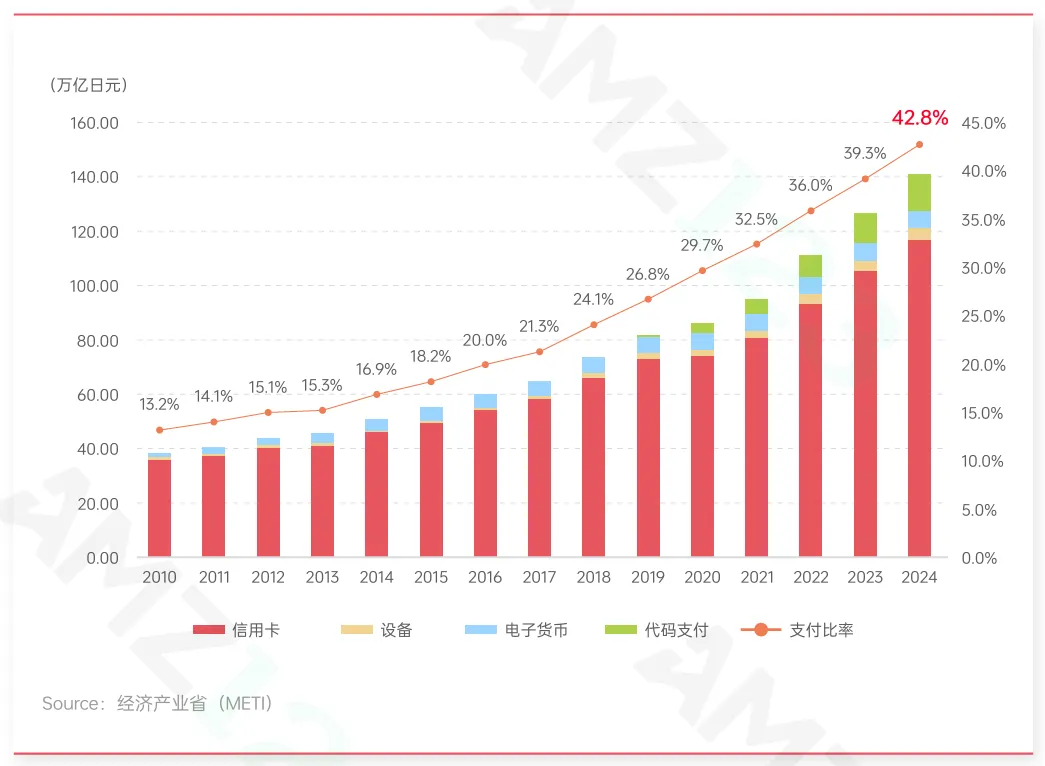

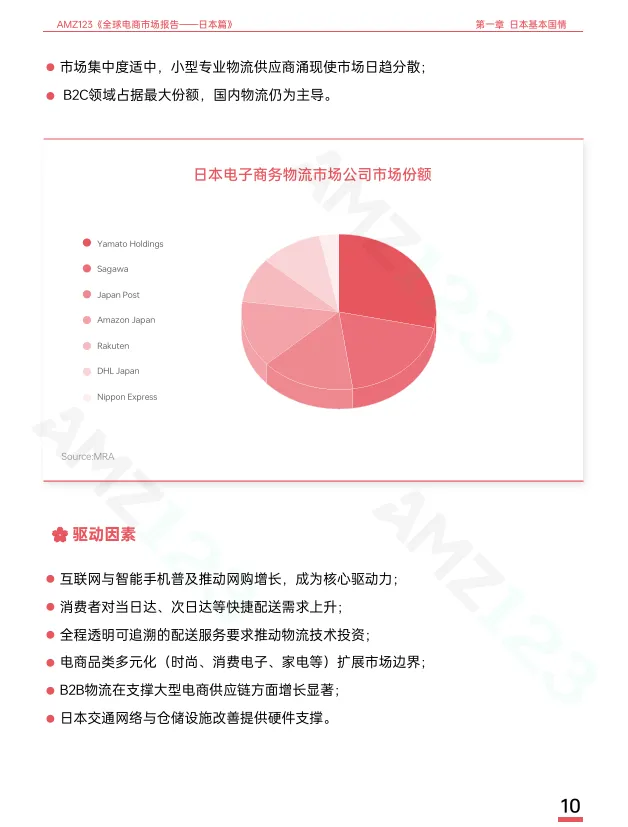

5. 物流与支付生态:三大巨头垄断,信用卡主导

物流市场:2025年日本电商物流市场规模达224.2亿美元,预计2033年增至约300亿美元。大和控股、佐川急便、日本邮政三大巨头合计占据超60%市场份额。配送时效方面,东京消费者选择当日或次日达的比例预计2025年升至62%。

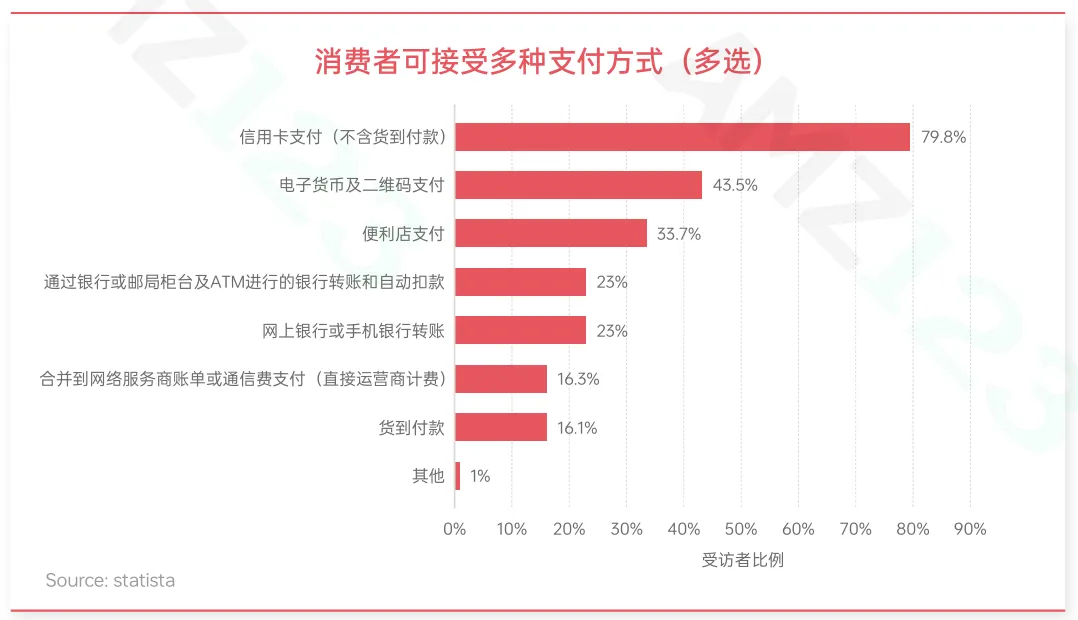

支付市场:2023财年日本电商支付处理服务交易额约32.3万亿日元,预计2028年超63万亿日元。信用卡支付占比79.8%,电子货币及二维码支付占43.5%,便利店支付占33.7%。值得注意的是,“先买后付”(BNPL)市场正爆发式增长,预计2026年突破201.3亿美元,2025-2031年复合增长率达21.3%。

电商市场概览:

2032亿美元,81.6%渗透率

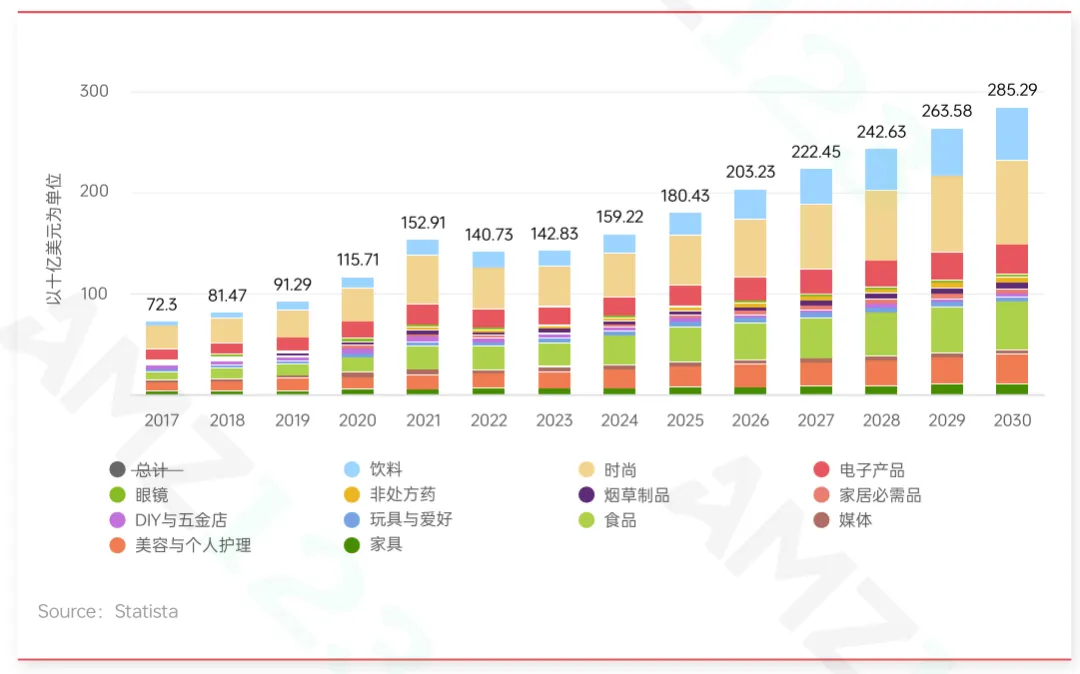

1. 市场规模:2026年2032.5亿美元,2030年达2853亿美元

2026年日本电商市场规模预计达2032.5亿美元,预计2030年增至2852.9亿美元,2026-2030年复合增长率8.85%。从设备端看,2025年智能手机贡献56.5%的交易额,台式机和笔记本分别占41%和2.5%。从交易类型看,B2C占86.76%,B2B预计2025-2031年以12.03%的复合年增长率增长。

图:日本电商市场规模及预测

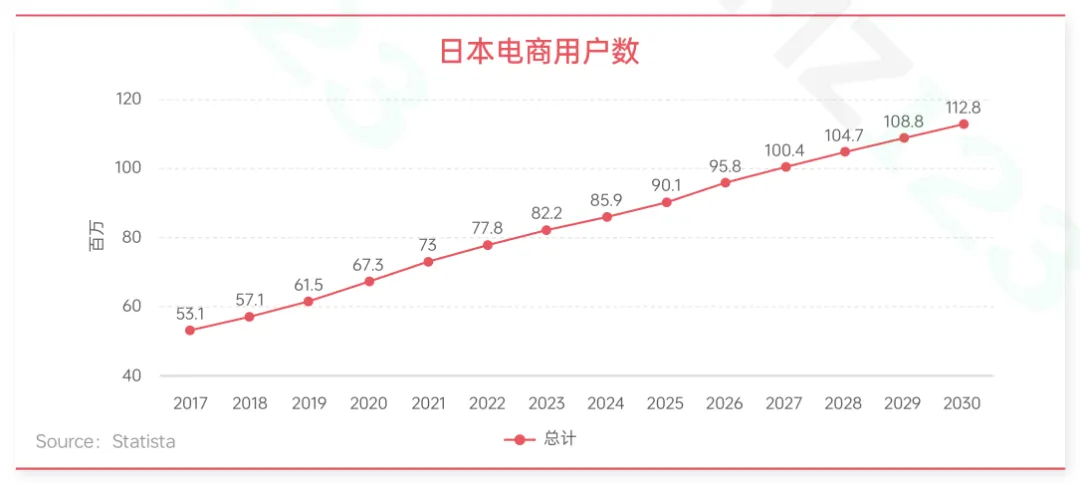

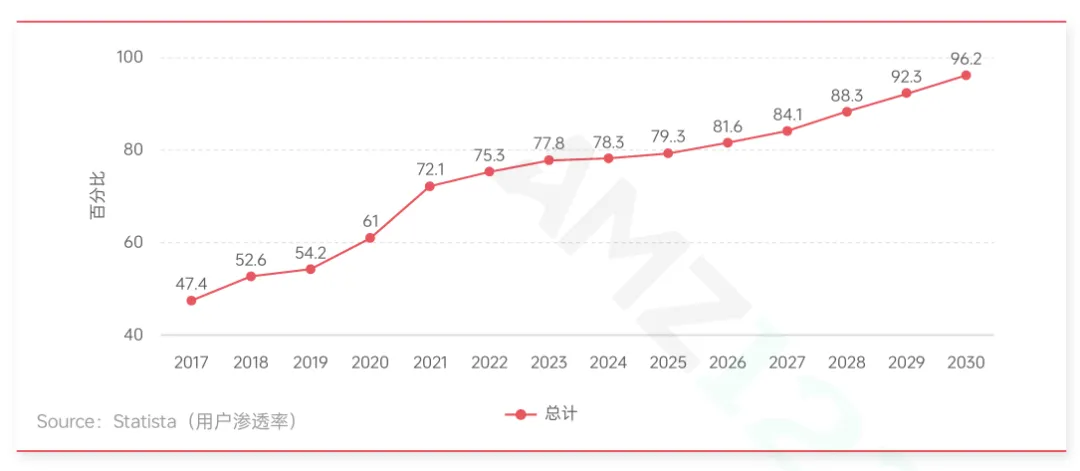

2. 用户数据:9580万用户,渗透率81.6%

2026年日本电商用户数量达9580万,预计2030年增至1.128亿。用户渗透率从2026年的81.6%预计升至2030年的96.2%。人均收入(ARPU)2026年达2120.62美元,预计2030年增至2421.88美元。

图:日本电商用户数及渗透率

用户画像:

收入分布:高收入用户占35.1%,中等收入33.9%,低收入31.1%

性别:女性50.6%,男性49.4%,基本均衡

年龄:35岁及以上用户占比高达69.7%,其中45-54岁占比27.5%为最高,25-34岁占18.7%,18-24岁仅占11.6%

图:日本电商用户年龄分布

3. 消费升级趋势显著,但直播电商遇冷

消费升级:日本人均GDP达3.25万美元,消费者更看重品质而非价格,愿意为可靠性、耐用性和精湛工艺支付溢价。部分海外品牌在日售价高出其他国家20%-30%。同时,个性化商品需求持续增加。

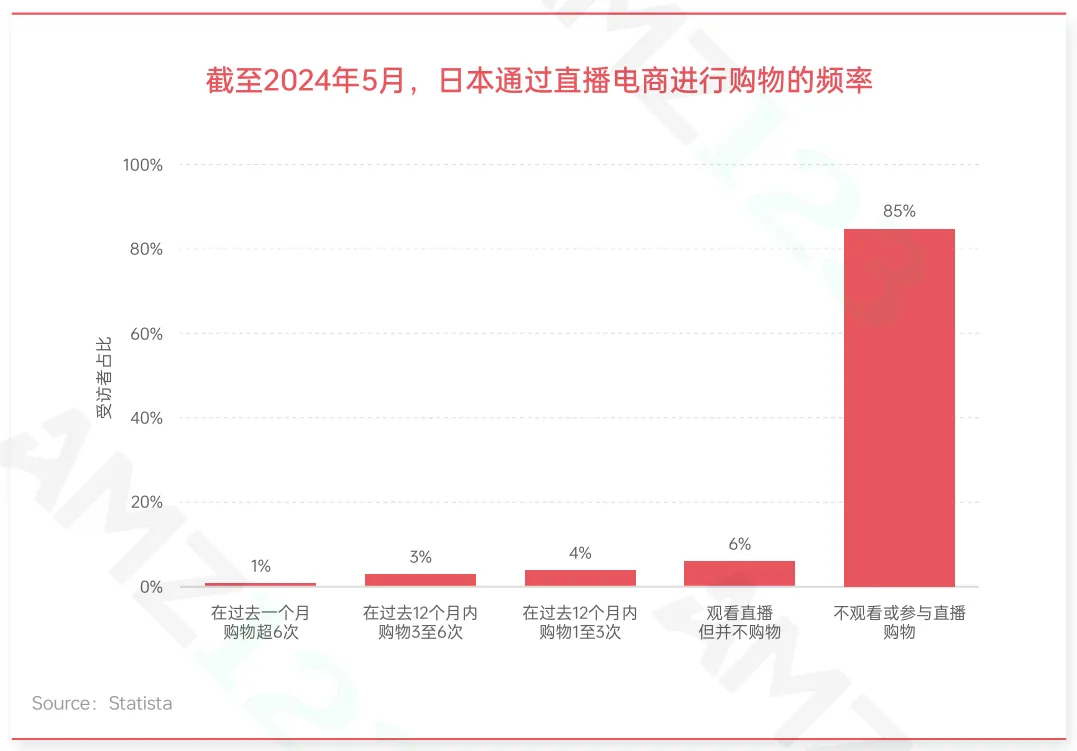

直播电商:仅1%定期使用。截至2024年5月,约85%的日本消费者表示不会观看或参与直播购物,仅1%定期通过直播电商购物。原因包括:日本消费者期待高制作水准内容,与直播的即时随意性冲突;对KOL信任度较低;偏好自主搜索信息;部分用户对外国电商平台支付信息存有顾虑。

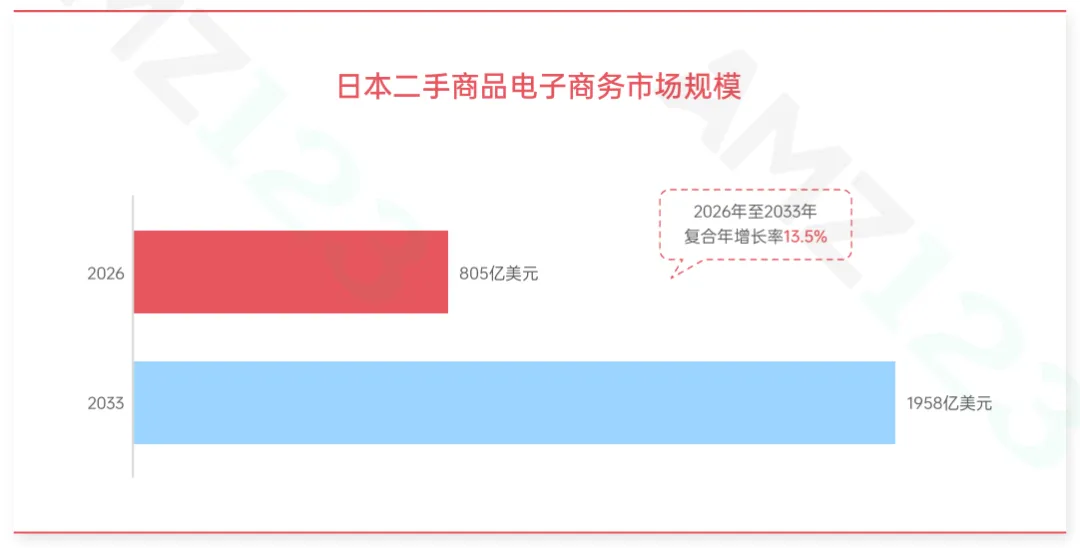

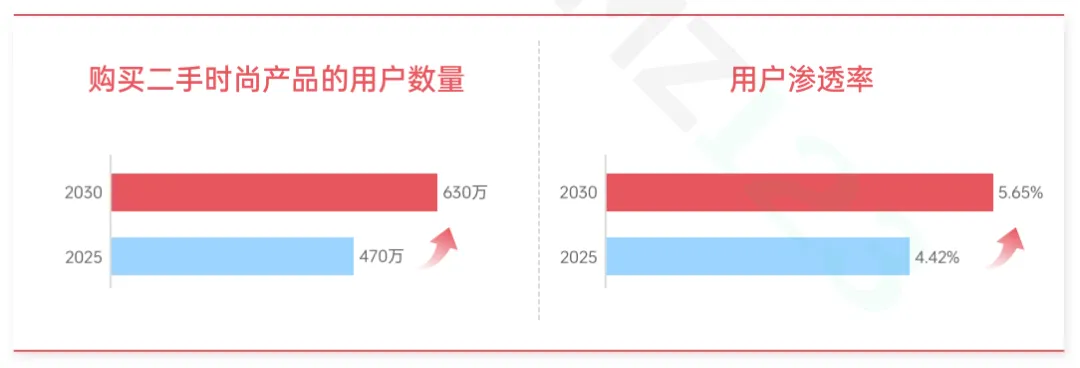

4. 二手电商持续增长:805亿美元,CAGR 13.5%

2026年日本二手商品电商市场规模为805亿美元,预计2026-2033年以13.5%的复合年增长率增长,到2033年达1958亿美元。其中,二手时尚产品用户预计从2025年470万增至2030年630万,二手电子产品从330万增至450万。

图:日本二手电商市场规模及用户预测

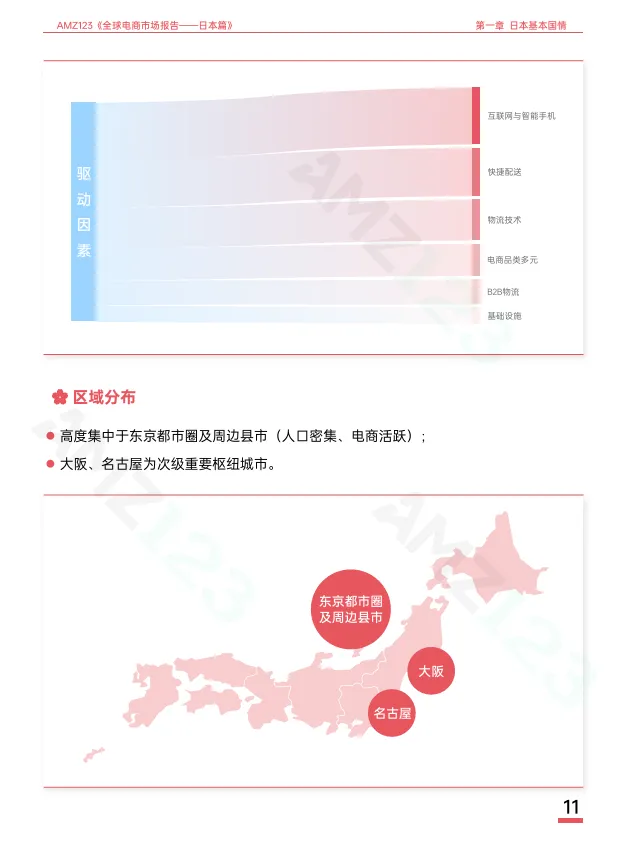

5. 驱动与制约因素

驱动因素:

银发族数字消费增长:城市地区老年人互联网使用率超80%,家庭平均储蓄高达2430万日元(约16.2万美元),消费能力强劲

同城即时配送网络完善:东京消费者当日/次日达比例预计2025年升至62%

政策红利:政府推动无现金支付,目标2025年达40%交易无现金化

游戏内购买强劲:移动游戏应用内购买总额达110亿美元,人均支出807美元(亚太平均5倍)

制约因素:

物流劳动力短缺:“2024年问题”后,司机加班上限设960小时/年,40%司机超50岁,预计2030年物流运输能力缺口约34%

区域发展不均:农村地区配送周期长、货到付款依赖度高,制约市场拓展

消费者行为分析:

理性、谨慎、重品质

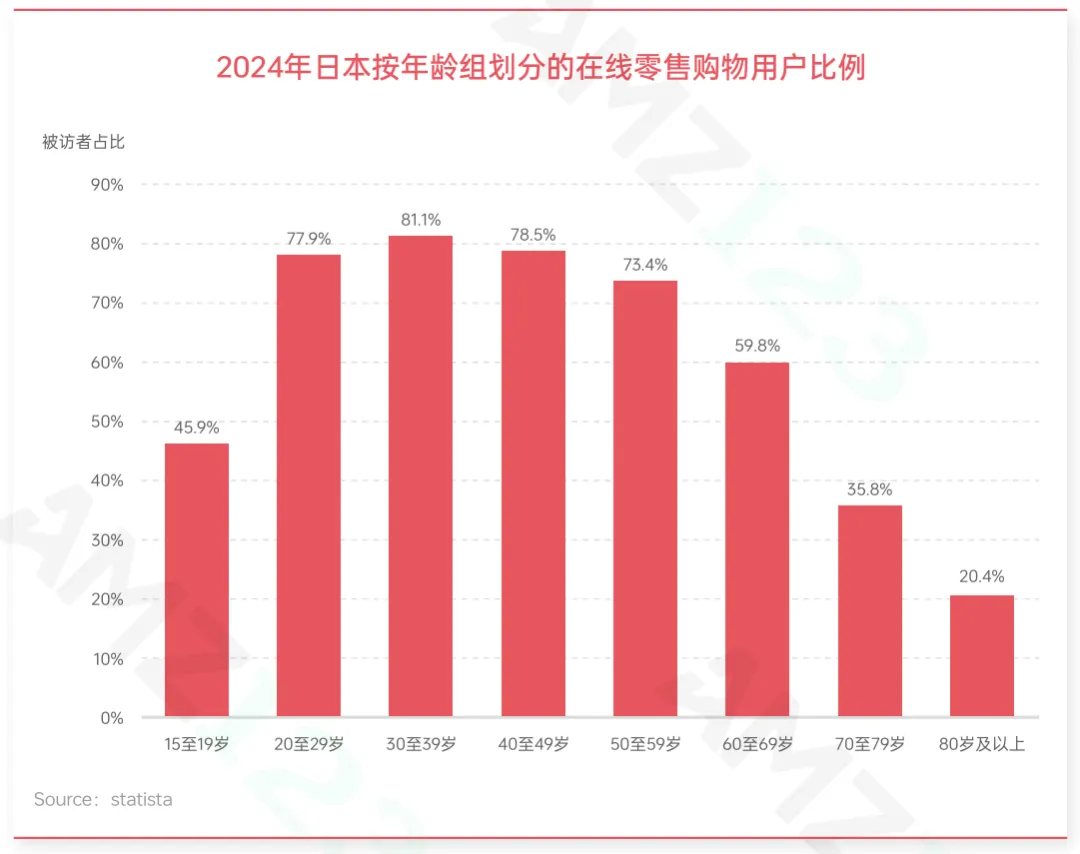

1. 消费者画像:9400万网购人口,30-59岁消费力最强

日本约76%的人口(约9400万人)参与过线上购物。2024年两人及以上家庭中55.3%发生过网购。网购参与度最高的是30-39岁(81.1%),其次为40-49岁(78.5%)和20-29岁(77.9%)。消费强度方面,30-59岁人群线上消费金额更高,年轻群体参与度高但客单价偏低。

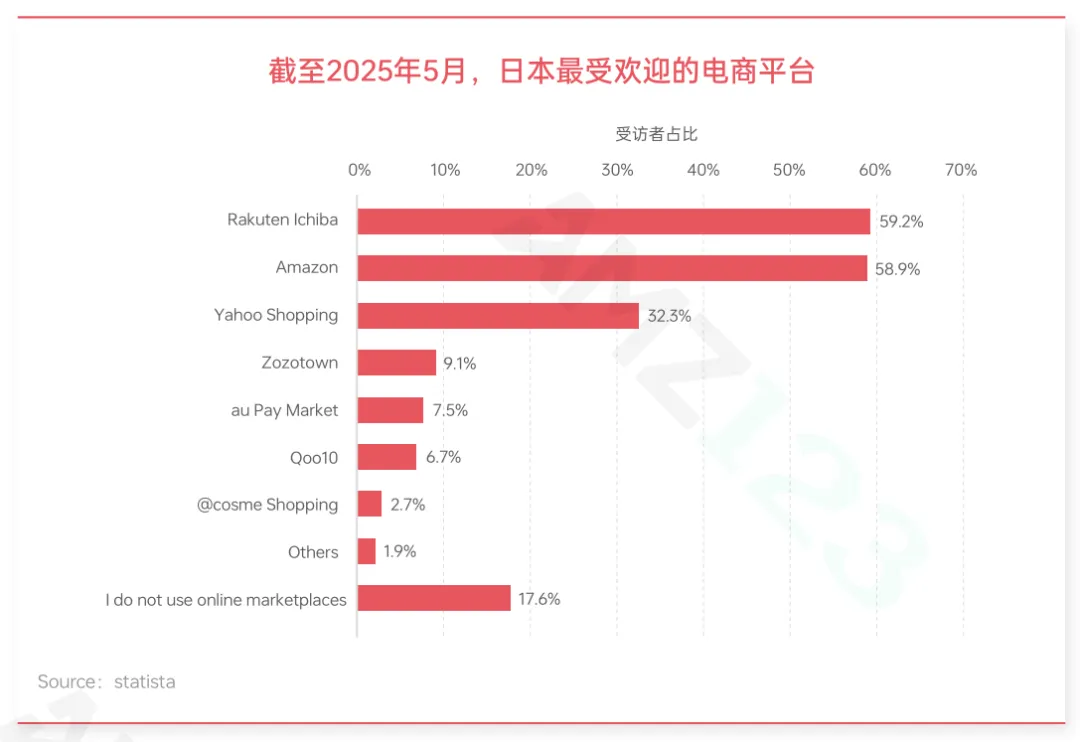

2. 平台选择集中:乐天59.2%、亚马逊58.9%、雅虎32.3%

乐天市场使用率59.2%,亚马逊日本站58.9%,雅虎购物32.3%,其余平台均在10%以下。头部平台承担主要购物入口功能。

3. 消费特征:送货上门是核心动机,社交媒体成重要参考

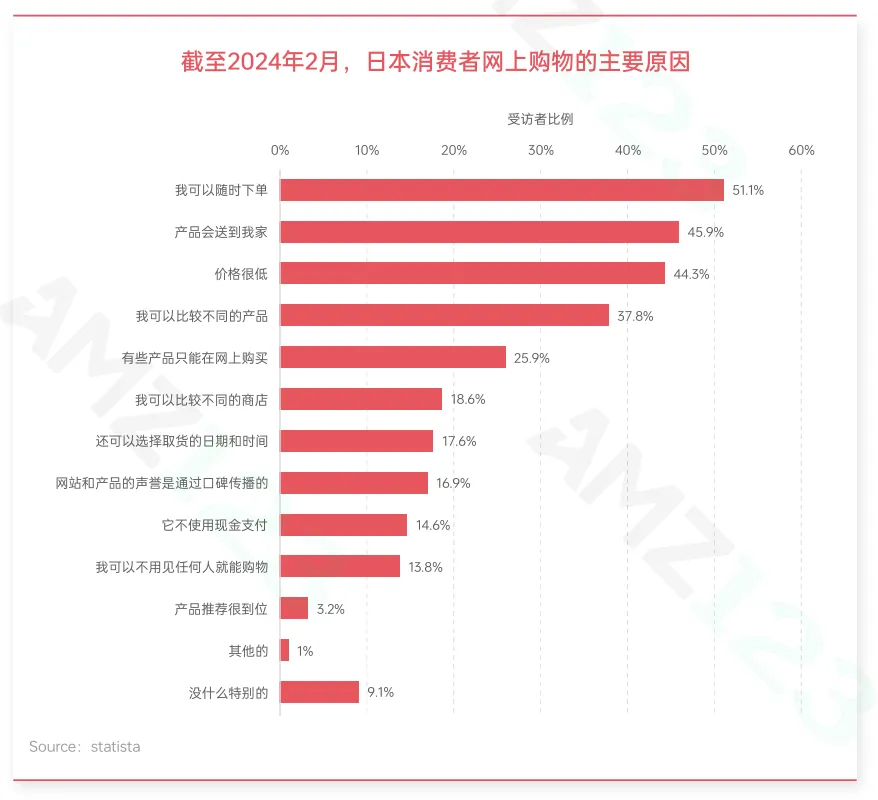

网购动机:可随时下单(51.1%)、商品可送货到家(45.9%)是主要原因。

信息获取渠道:搜索引擎(43%)、线下门店(38%)、在线商店(33%)、社交媒体(24%)、用户评价(20%)。

社交媒体使用:82%受访者为社交媒体用户,常用平台包括YouTube(62%)、X/Twitter(50%)、Instagram(44%)、TikTok(24%)。

4. 消费影响因素:低价(63.1%)、免运费(67.4%)、信用卡(79.8%)

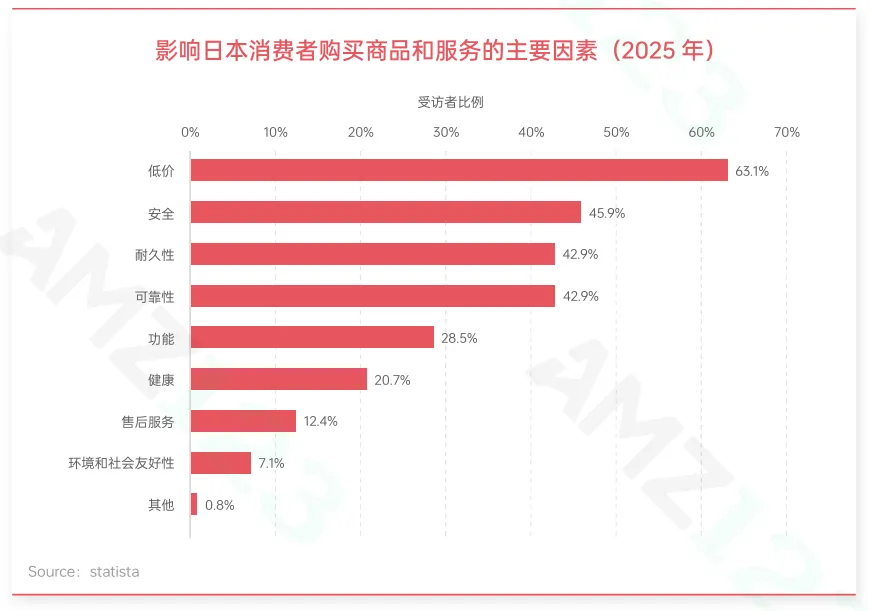

价格因素:63.1%消费者将“低价”作为重要判断标准,同时安全性(45.9%)、耐用性和可靠性(42.9%)也受重视。

配送因素:免运费(67.4%)远高于次日达(18.3%),日本消费者对配送成本比速度更敏感。

支付方式:信用卡/借记卡/ATM现金卡占79.8%,电子货币及二维码支付43.5%,便利店支付33.7%。

品牌与口碑:44%认为网络用户评价“很有帮助”,47%在重大购买前会先做研究。品牌关注度最高的品类:智能手机(41%)、鞋类(29%)、PC/笔记本(27%)、服装(26%)、家电(22%)。

5. 品类偏好:服装、食品饮料、美容个护居前三

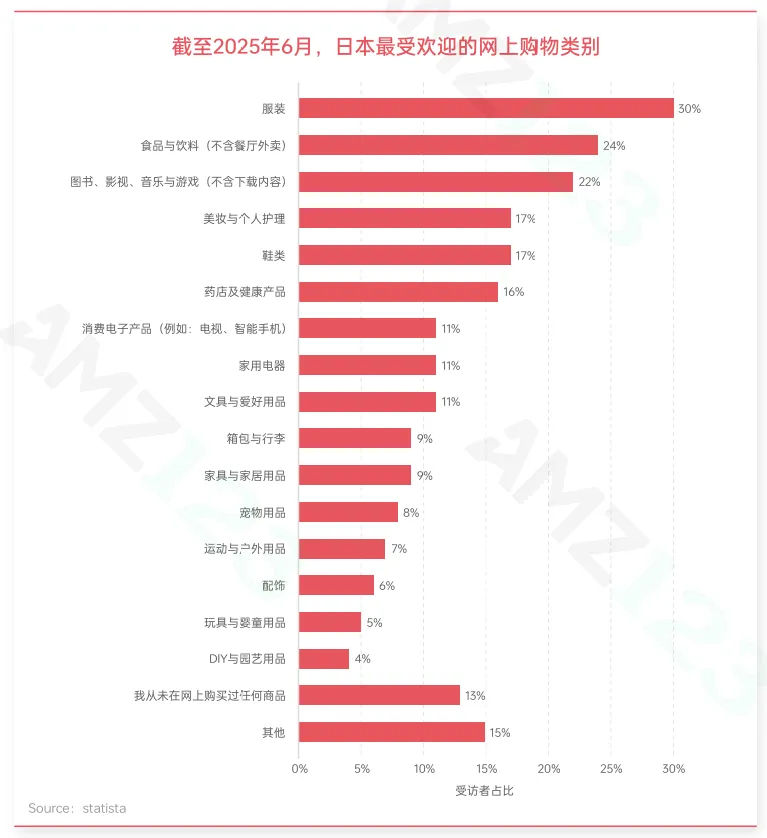

截至2025年6月,最受欢迎的网购品类依次为:服装、食品饮料、书籍、美容个护、健康产品。

时尚服饰:2025年市场规模870.1亿美元,预计2030年1386.1亿美元(CAGR 9.7%)。箱包类增长快于服装类,消费向完整穿搭延伸。

食品饮料:2025年有机食品与饮料市场219亿美元,预计2034年620亿美元(CAGR 12.24%);功能性食品市场146亿美元,预计2034年245亿美元。健康化、功能化成核心趋势。

消费电子:2025年市场规模1084.8亿美元,预计2033年1701.6亿美元(CAGR 5.9%)。智能手机是最大收入来源,电子阅读器增长最快。

家居生活:2025年家具市场232亿美元,预计2034年302亿美元(CAGR 3%)。模块化家具增速更快(CAGR 6.83%)。

主流电商渠道:

乐天、亚马逊、雅虎三足鼎立

1. 平台对比:使用率、用户画像、优势品类

平台 | 使用率 | 核心用户画像 | 优势品类 | 卖家适配 |

乐天市场 | 77.1% | 30-60岁女性 | 服饰、美妆、食品、家居 | 注重品牌建设的中小卖家 |

亚马逊日本 | 75.2% | 40-60岁男性 | 电子产品、家电、玩具 | 工厂型卖家、中大型品牌 |

雅虎购物 | 45.5% | 年龄较高、男女均衡 | 健康产品、兴趣型商品 | 价格敏感型、擅用促销卖家 |

平台核心数据:

乐天:2025年营收2.4966万亿日元(+9.5%),连续29个财年创历史新高。累计发卡量超3100万张。卖家综合成本约10%-15%。

亚马逊日本:2025年销售额306.88亿美元,占亚马逊全球4.3%。佣金8%-15%,大型卖家月费4900日元。

雅虎购物:2025年总收入55亿美元(+5%)。与PayPay深度绑定,用户可获最高5%积分返还。无初始费与月费,交易费1%-15%。

2. 二手平台Mercari:C2C龙头,暂未对中国卖家开放

Mercari是日本最大C2C二手交易平台,2025年营收1926.3亿日元(+2.8%),营业利润278.4亿日元(+59.2%)。优势品类:动漫、游戏、偶像周边、漫画、时尚服饰、稀有收藏品。截至2026年3月,Mercari并未正式向中国卖家开放直接入驻渠道。

图:Mercari平台介绍

3. 社交电商:2025年253.3亿美元,CAGR 8.7%

2021-2024年日本社交电商复合年增长率10.9%,2025年预计达253.3亿美元,2030年增至384.6亿美元(CAGR 8.7%)。日本1.07亿社交平台活跃用户,移动端普及率高达97%。

主流社交平台及营销适配:

平台 | 月活/用户 | 受众结构 | 内容形态 | 适合商品 |

LINE | 超1亿(81%人口) | 各年龄段均衡 | 消息+支付+购物+客服 | 全品类,强在客服与私域 |

YouTube | 7850万(63.9%) | 30-50岁家庭主妇/中年男性 | 5-15分钟深度测评 | 高客单价产品(美容仪器、按摩椅、厨房电器 |

X (Twitter) | 7090万(57.9%) | 10-39岁,男性略多 | 图文、新闻、趋势讨论 | 3C、高科技器械、专业服务 |

6320万 | 25-40岁女性为主 | 图片+短视频+品牌故事 | 时尚服饰、手工艺品、家居装饰 | |

TikTok | 3920万(18岁+) | Z世代(15-29岁),女性居多 | 45秒短视频,情绪化、娱乐化 | 化妆品、美妆工具、家居用品 |

1650万(13.1%) | 30-50岁职场人士 | 图文 | B2B、专业服务 |

出海日本策略建议:

高门槛,高回报

1. 市场增长基础:互联网普及率88.2%,无现金支付42.8%

日本互联网普及率88.2%,为电商提供基础。零售企业正推进全渠道运营(线上下单、门店自提、当日配送)。无现金支付比例从2018年约24%升至2024年42.8%,政府目标2025年达40%、长期80%。

低价平台竞争加剧:Temu、AliExpress等低价跨境平台在日本存在感提升,尤其在低客单价品类中渗透持续上升。这说明日本市场并非只接受高溢价商品,高性价比产品同样有空间。

银发机会:65岁以上人口3624万(占29.3%),健康管理、适老家居、护理辅助相关商品需求明确。

图:日本无现金支付比例

2. 市场进入壁垒

小额免税政策存在调整风险:2024年日本低价进口商品约1.70亿件,总金额4258亿日元。日本财务省正在研究对1万日元以下低价进口商品征收消费税,预计2028年4月1日实施。这意味着依赖低客单价、低价直邮的卖家将面临税负、清关、税务注册等成本上升。

知识产权与合规监管严格:日本知识产权保护制度完善,商标、专利、外观设计监管严格。商品若涉及商标使用或品牌授权问题,可能面临投诉下架甚至法律纠纷。同时需关注产品认证、标签合规等。

线下零售网络竞争激烈:截至2025年末,日本主要便利店门店数达56,054家;Daiso本土门店4,625家。日用品、低价家居杂货面临强线下替代竞争。

物流成本与劳动力短缺:预计2030年日本物流运输能力缺口约34%。2024年度宅配便取扱个数50.3亿件,同比增长0.5%,在人力趋紧、包裹高位运行的背景下,履约压力和末端成本上升。

支付结构以信用卡为主:信用卡占无现金支付的82.9%,代码支付占9.6%。跨境卖家需优先保证国际信用卡受理、拒付风控、支付成功率等基础能力,同时兼顾PayPay、Rakuten Pay等本地支付工具。

3. 选品与渠道布局

选品策略:

时尚服饰:极简主义、街头风格、舒适时尚;强调质量和独特设计;尺码符合日本标准;与当地KOL合作。

食品饮料:健康趋势、独特饮料、即食餐点;遵守日本严格标签法。

美容个护:护肤品、天然成分品牌;突出透明度、质量和简单性;遵守化妆品法规。

健康保健:家庭健康测试、维生素补充剂;针对特定健康需求,重视合规性。

渠道布局:

线上平台:乐天(适合品牌建设型卖家)、亚马逊(适合工厂型/快速入局)、雅虎(适合价格敏感/擅促销卖家)

线下渠道:大型百货公司(三越、伊势丹、西武)、购物中心(LaLaport、永旺、PARCO)、奥特莱斯(三井等)

4. 营销与用户触达

社媒营销策略矩阵(见上文平台对比表)

其他营销渠道:

传统媒体:电视广告仍受中老年消费者喜爱,能建立信任和信誉

会员积分制:乐天“购物马拉松”与“超级促销”转化率分别达79.1%与75.7%

搜索引擎优化与内容营销:优化搜索排名,提供详细产品描述、用户评价、FAQ

电子邮件营销:定期发送新闻简报、个性化优惠,维持用户互动

5. 市场营销日历

日本市场全年呈现清晰的营销节点分布:

时间 | 节点 | 选品方向 |

1月 | 元旦/新年 | 新年礼盒、家居用品、厨房用品、清洁收纳、保健品 |

2月 | 情人节 | 巧克力、糖果礼盒、美妆个护、香氛、小礼品 |

3月 | 白色情人节 | 糖果礼盒、饰品、香氛、轻奢礼品、小家电 |

3/6/9/12月 | 乐天超级大促 | 全品类促销 |

4月下旬-5月上旬 | 黄金周 | 旅行用品、户外用品、家庭休闲用品、儿童用品、车载用品 |

7月 | Amazon Prime Day | 数码家电、夏季用品、个护、美妆、日用品囤货 |

8月 | 盂兰盆节 | 食品礼盒、家居日用、健康用品、出行用品 |

9月 | 敬老日 | 健康监测设备、按摩仪、保暖用品、食品礼盒、日用品 |

11月下旬 | 黑色星期五 | 数码产品、小家电、家居用品、礼品套装、冬季用品 |

12月 | 圣诞节/年末购物季 | 玩具、礼品套装、家居装饰、冬季服饰、食品礼盒 |

结论:

日本电商的“深水区”法则

这份报告揭示的底层逻辑可以概括为四点:

第一,日本电商不是“爆发式增长”,而是“高成熟度下的稳健扩容”。 2032亿美元市场规模、81.6%的渗透率、8.85%的复合增长率——数字背后是一个已经高度成熟的消费市场,而非待开发的蓝海。入局者需要的是精细化运营,而非野蛮生长。

第二,“高门槛”体现在消费习惯、支付结构、物流约束和合规监管四个维度。 信用卡占79.8%、直播电商仅1%定期使用、物流劳动力缺口34%、免税政策面临调整——这些不是“缺点”,而是筛选玩家实力的过滤器。

第三,“高利润”来自银发族的高消费能力和品质敏感型客群。 65岁以上人口占29.3%,城市老年人互联网使用率超80%,家庭平均储蓄16.2万美元——日本老年消费者不是“价格敏感型”,而是“价值敏感型”。 适老化产品、健康管理、高品质家居等品类具备明确的溢价空间。

第四,“高粘性”根植于日本独特的会员积分文化和品牌忠诚度。 乐天积分体系、亚马逊Prime会员、雅虎与PayPay的深度绑定——一旦建立信任,日本消费者的复购率和生命周期价值远高于其他市场。

当中国跨境卖家蜂拥东南亚时,日本市场因其“高门槛”让许多人望而却步。但高门槛的另一面,是高利润、高粘性和长期稳定的回报。谁能读懂日本消费者的“谨慎与忠诚”,谁就能在这片深水区中建立真正的护城河。

日本电商不是“下一个东南亚”,是成熟品牌能力的试金石。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。