近年来,随着信用经济的快速发展,个人征信已成为金融基础设施的重要组成部分。

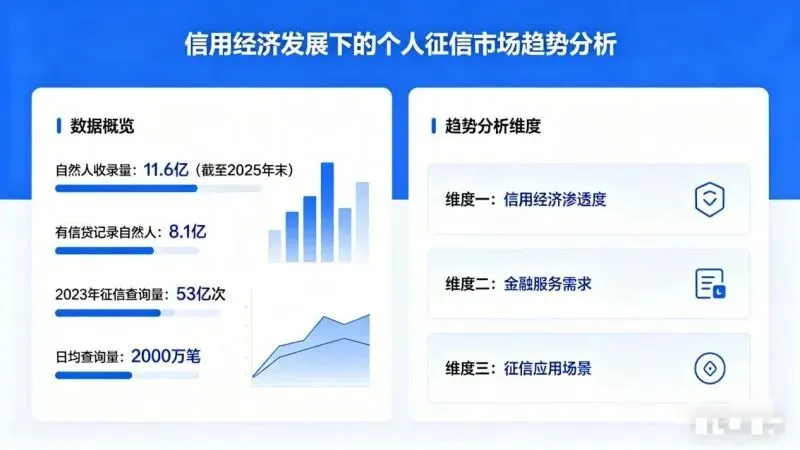

据中国人民银行数据,截至2025年末,金融信用信息基础数据库收录自然人已超过11.6亿,其中具有信贷记录的自然人约8.1亿。

2023年全年,征信查询服务次数接近53亿次,日均查询量约2000万笔。

这一数据背后,反映了怎样的市场趋势?本文从三个维度进行分析。

01 查询频次:用户主动查询意识增强

过去,征信查询主要来自金融机构的贷前审批。

近年来,个人主动查询的比例明显上升。

这一变化的驱动因素包括:

购房需求:房贷申请前自查征信,提前发现问题

求职背调:部分金融、财务岗位要求提供征信报告

租房审核:一二线城市部分房东要求租客提供征信

婚恋场景:婚前互查征信逐渐成为部分人群的习惯

02 应用场景:从金融向非金融领域扩展

征信报告的应用场景正在从传统的信贷领域向更多领域扩展:

场景 | 应用方式 | 趋势 |

求职就业 | 金融、财务类岗位背调 | 逐渐普及 |

租房租赁 | 房东审核租客信用 | 一二线城市增多 |

商业合作 | 合伙创业、加盟审核 | 部分行业采用 |

婚恋相亲 | 婚前信用互查 | 年轻群体中兴起 |

03 市场供给:合规查询渠道持续丰富

随着《征信业管理办法》的实施,征信行业的准入门槛更加明确。

目前,个人征信市场主要有以下参与方:

央行征信中心:国家金融信用信息基础数据库

百行征信:市场化个人征信机构

朴道征信:市场化个人征信机构

第三方技术服务商:提供查询工具和技术支持

04 用户痛点:效率与便捷性是主要诉求

尽管查询渠道不断丰富,但用户在实际操作中仍面临一些痛点:

操作门槛:部分渠道需要U盾、线下办理

等待时间:部分渠道出报告需要24小时以上

报告解读:征信报告内容专业,普通用户难以理解征信报告内容

这些痛点为征信查询工具提供了市场空间。

如果你需要快速查询个人征信报告,可了解以下工具:

风险提示:征信查询结果仅供参考,不构成贷款承诺。