佰维存储(688525)公司介绍:

【26年Q1财报数据核心速览】

| 68.14亿元 | +341.6% | ||

| 28.99亿元 | 扭亏为盈 | ||

| 6.21元 | |||

| 53.3% | |||

| 33.79% | |||

4月15日,佰维存储(688525.SH)交出了2026年一季度成绩单。

这份财报让市场沸腾:营收同比增长3.4倍,单季归母净利润逼近30亿元。作为国内存储芯片封测龙头,佰维存储用数据证明了AI驱动下存储赛道的爆发力。

今天,我们从财务视角深度拆解这份财报。

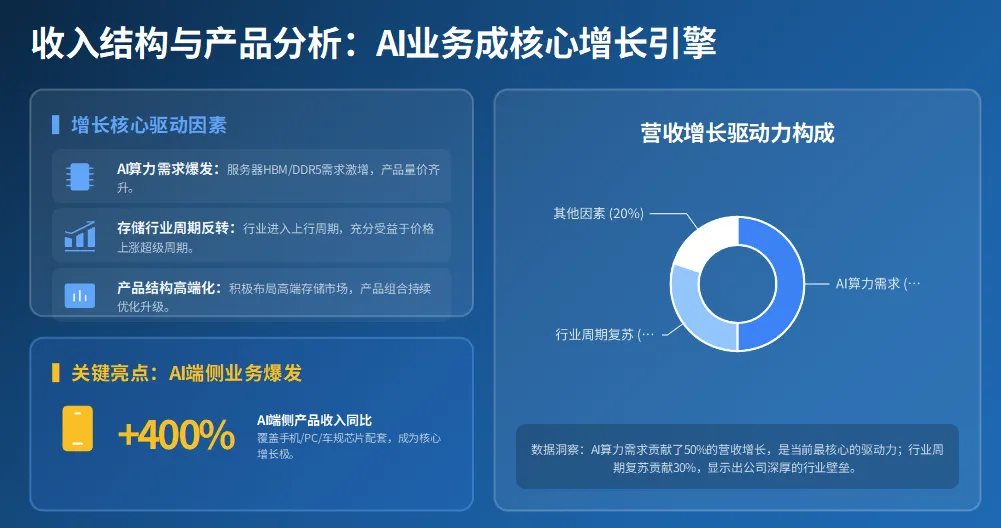

一、营收爆发:AI算力需求拉动,Q1营收暴增341.6%

2026年一季度,佰维存储实现营业收入68.14亿元,较2025年一季度的15.43亿元增长341.6%,环比2024年四季度的39.12亿元增长74.2%。

增长驱动因素分析:

- AI服务器需求爆发

:全球AI算力投资加速,带动HBM、DDR5等高性能存储芯片需求激增 - 产品结构优化

:高毛利嵌入式存储产品占比提升 - 国产替代加速

:国内存储芯片需求向国内厂商转移

二、盈利能力飙升:净利率超42%,单季度ROE达33.79%

利润表核心指标

| 36.32亿 | 11.64亿 | ||

| 53.3% | |||

| 33.83亿 | -2.62亿 | +36.45亿 | |

| 28.99亿 | -2.06亿 | +31.05亿 | |

| 净利率 | 42.55% | -13.32% | +55.87pct |

【发现1】毛利率下降但绝对额大增

毛利率从75.42%降至53.3%,下降22.12个百分点,但毛利润从11.64亿元增至36.32亿元,增长2.1倍。

毛利率下滑核心源于两方面:一是 AI 存储产品结构变化,HBM、DDR5 等大容量存储的单位毛利率低于传统嵌入式存储;二是 2026 年 Q1 存储芯片行业价格进入下行周期,公司通过放量对冲价格压力,最终实现毛利润逆势增长。

这说明公司在行业周期下通过规模效应摊薄成本、产品结构调整实现了利润绝对额的爆发式增长。

【发现2】费用控制良好

销售费用率仅1.06%,管理费用率1.29%,研发费用率2.29%,三项费用率合计仅4.64%,远低于行业平均水平,财务费用下降主要因汇兑收益 / 利息支出减少。

【发现3】ROE爆发式增长

2026Q1 单季度 ROE 达 33.79%,较 2025 年 Q1 的 - 8.40% 大幅改善,盈利能力显著提升;按单季业绩简单年化,ROE 超 135%,成长爆发力极强。

三、资产负债表解读:资产规模扩张,负债率适中

资产负债表(2026年3月31日)

| 资产总计 | 244.80亿 | |

| 负债合计 | 159.01亿 | 64.95% |

| 净资产(归母) | 85.79亿 | 35.05% |

【发现1】应收账款占比偏高

应收账款 85.12 亿元,占总资产 34.77%,占 Q1 营收的 124.9%。营收规模已被应收账款 “倒挂”,回款周期拉长将严重占用经营性现金流。 若下游客户回款节奏不及预期,不仅会摊薄现金流,还可能直接影响 2026 年全年利润兑现质量,需持续跟踪回款进度。

【发现2】资产负债率64.95%,处于可控水平

作为半导体封测企业,64.95% 的资产负债率在行业景气周期内具备可控性。结合公司 Q1 营收爆发式增长的扩张背景,适度加杠杆有助于抢占 AI 存储赛道市场份额。但需注意,行业存在周期性波动风险,若景气度下行,高负债将放大经营压力。

【发现3】期末现金及等价物33.53亿元

现金储备充足,短期偿债能力基本无忧。当前现金规模足以覆盖短期刚性支出,为应对应收账款回款压力、维持供应链稳定提供了基础保障,但仍需依赖 Q2/Q3 经营现金流转正来进一步夯实资金链。

四、现金流量表

| -27.06亿 | ||

| 33.53亿 |

经营现金流为负27亿元

这是本季度最值得关注的财务信息。经营现金流为负的原因:

- 应收账款增加

:高赊销模式下,若下游 AI 服务器厂商需求不及预期,可能出现回款逾期甚至坏账,直接冲减利润 - 备货减值风险

:若存储芯片价格下行,大额备货可能面临存货跌价损失,进一步影响利润与现金流 - 季节性因素

:Q1通常是半导体行业回款淡季 现金流缺口依赖融资填补 :Q1 经营 + 投资现金流合计净流出 29.24 亿,完全依赖 51.57 亿筹资现金流覆盖,若后续融资环境收紧,公司将面临流动性压力。

财务建议: 需持续关注Q2/Q3的经营现金流能否转正,这是验证盈利质量的关键指标。

五、估值分析

估值指标(2026年4月15日)

| 157.53 | ||

当前估值偏高:

- PE (TTM) 157 倍:远高于半导体行业平均 40-60 倍,但需注意:该滚动市盈率包含 2025 年全年亏损期,净利润基数极低,导致 PE 虚高,不适合作为静态估值参考,需以 2026 年全年预期净利润测算动态 PE。

- PB 15.67 倍:同样处于行业高位,反映市场对公司 AI 存储赛道高成长性的溢价预期。

但高估值背后有逻辑支撑:

AI存储赛道景气度高,市场给予成长溢价 Q1净利润超预期,全年业绩预期上调 国产替代背景下,龙头享受估值溢价

总结与展望

未来展望:

【重要声明】本文仅基于佰维存储(688525.SH)公开披露的 2026 年一季度财报,进行客观财务数据拆解与分析,不构成任何投资建议、投资分析或买卖证券的意见。本文所有数据均来自公开信息,不保证数据的准确性与完整性,投资者据此操作风险自担。本文仅为作者个人观点,不代表任何机构立场,未经授权不得转载。

关注我,获取更多专业财务分析内容~