一、宏观财务分析:

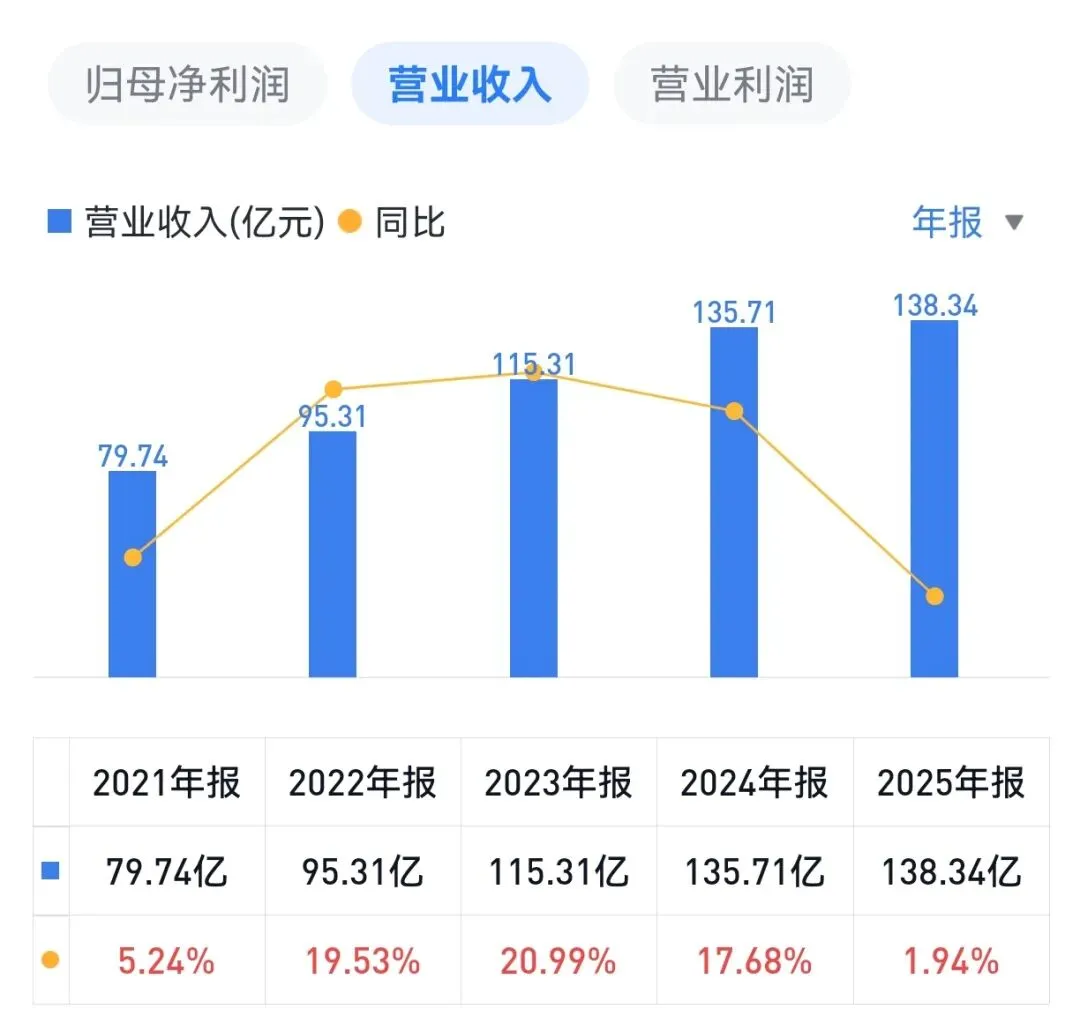

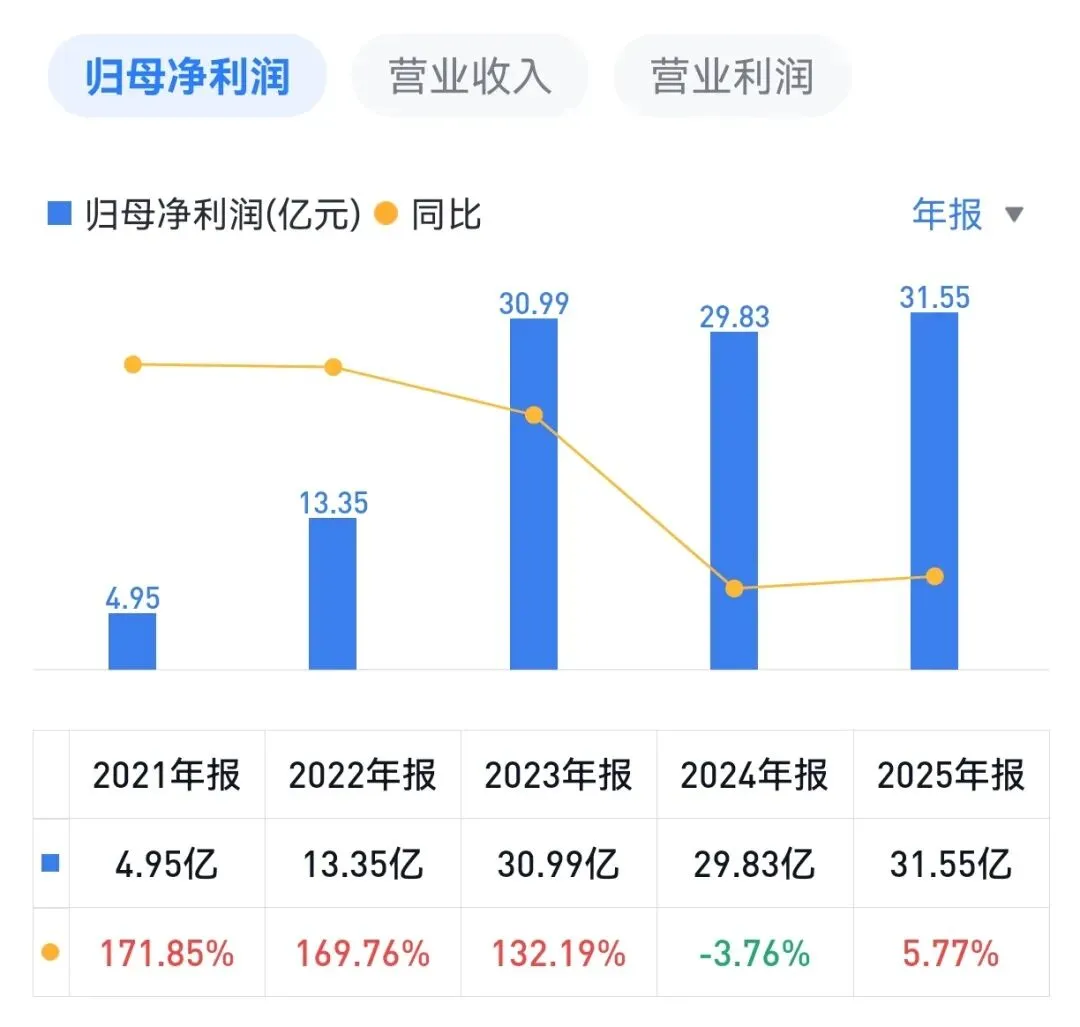

2025年,#金钼股份实现营业收入138.3亿元,同比增长1.94%;归属于上市公司股东的净利润31.5亿元,同比增长5.8%;扣非净利润31.4亿元,同比增长6.4%。

公司2025年综合毛利率41.13%,同比上升0.43个百分点。利润率的提升因2025年45%钼精矿年均价约3836元/吨度,同比上涨6.7%。

2025年第四季度,公司单季毛利率达到53.2%,同比上升10.9个百分点。四季度毛利率大幅跃升,体现了钼价高位运行的正面效应。

从长期成长性来看,公司近三年营业总收入复合增长率为13.2%,近三年净利润复合年增长率为33.2%,在#小金属行业已披露2025年数据的7家公司中均排名第4和第3位。

二、各业务板块分析:

金钼股份主营业务分为#钼炉料、#钼金属、#钼化工三大产品板块,占总营收比重89.5%。

1. 钼炉料板块:钼炉料是公司最大的营收来源,2025年收入90.5亿元,同比增长2.8%,占营业收入的65.4%。该板块毛利率39.7%。

2025年公司钼产品国内市场份额28%。未来,钼炉料板块的增长空间主要来自两方面:

一是国内钼精矿仍存在较大缺口,国内生产总量增速放缓至0.6%(约31.79万吨),供给偏紧格局短期难以改变;

二是下游需求端形成“传统(不锈钢、特钢)与新兴(新能源、光伏)双轮驱动”格局,2025年钢招钼铁总量约15.1万吨,同比增长7.68%,需求韧性较强。

2. 钼金属板块:该板块2025年收入21.9亿元,同比下降9.3%,占营业收入的15.8%。该板块毛利率46.9%,为三大主业中最高水平。

该板块的下滑,与2025年上半年加工板块销量同比下降、公司增加高附加值产品自有原料储备等因素有关。预计随着公司高端产品线的逐步放量,2026年该板块有望实现收入转正,营收增速预计在5%—8%区间,营收规模约23—24亿元。

3. 钼化工板块:该板块2025年收入17.7亿元,同比增长4.6%,占营收的12.8%,该板块毛利率同比减少4.65个百分点至44.0%。

三,收购金沙钼业对业绩影响

金钼股份2026年1月以约17.3亿元成功收购安徽#金沙钼业24%的股权(储量110万吨),使其拥有世界最大单体钼矿(沙坪沟钼矿)权益提升至34%,公司资源保有量达到227万吨金属量。未来沙坪沟钼矿建成投产后年产量预计超2万吨金属量,长期增长空间可观。

假设该项目建设期年均投入约16亿元,且部分费用无法资本化而需当期费用化,则金沙钼业建设期每年净亏损可能在数亿元量级,对应金钼股份34%的持股,每年确认的投资损失或在亿元左右。

四、2026年业绩预测

供给端方面,SMM预计2026年全球钼精矿产量同比增长约2.7%至30.3万金属吨左右,增速有限。在国内大型新增产能如金寨沙坪沟钼矿等项目投产前,现有主力矿山受品位下降、开采成本上升影响,产量增速将持续放缓。

需求端方面,中信证券预计,2026年全球钼金属需求有望增至32.2万吨,对应2023—2026年CAGR为4.0%,高端含钼不锈钢及风电、汽车和石油化工等领域先进钢材需求有望稳步增长。SMM预计2026年全球钼市场供需仍存在1—2万吨缺口,中长期钼价有望持续上移。2026年第一季度钼均价约42万元/吨,同比上涨约10%也印证了这一推测。

结合行业供需格局、钼价走势、公司经营计划及机构预测,预计2026年金钼股份营业收入约145亿元,同比增长约5%;归母净利润约35亿元,同比增长约10%。

(本文基于公开财报及券商研报整理,不构成任何投资建议!)