免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任。

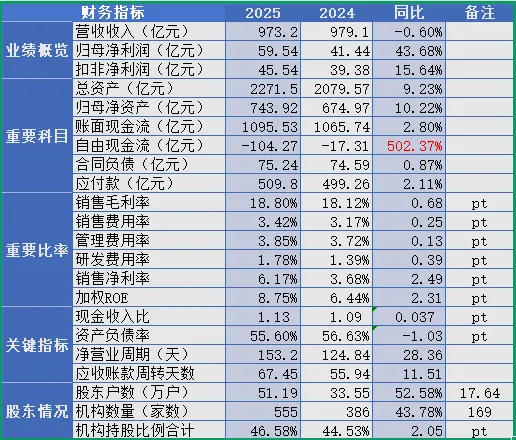

1)营收增长-0.60%,净利润增长+43.68%,扣非净利润增长15.64%,净利润整体不及预期。

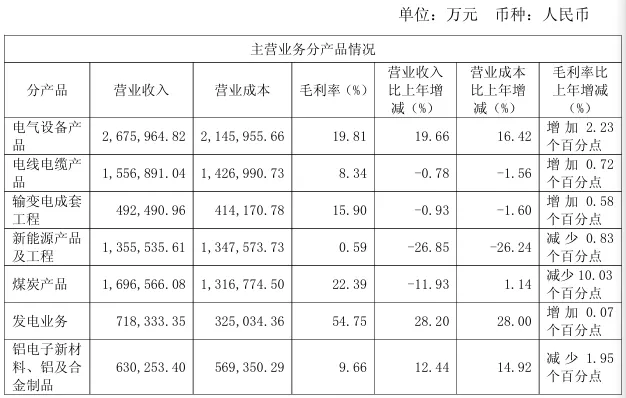

营收负增长主要是由于煤炭产品销售均价下滑,以及硅料新能源产品持续深度低迷,其中煤炭产品营收从192.6亿下滑至169.7亿,同比下滑11.93%,且毛利率为22.39%,同比下滑10.03个百分点;新能源产品及工程营收从185.3亿下滑至135.6亿,同比下滑26.85%,且毛利率仅0.59%,同比下滑0.83个百分点。

净利润的大幅增长主要是公司投资的华电新能、南网能源公允价值变动损益导致。从扣非净利润观察,公司的整体经营状况得到有一定程度的改善,目前正在持续向好中。

2)总资产和净资产都有增长,但净资产的增长幅度略大于总资产,说明公司依靠经营提升规模的同时,并未增加负债。

3)账面现金流增长幅度略大于营收,但自由现金流近两年均为负值,且同比大幅度减少,主要是公司2025年在大规模扩产,现金“造血”赶不上“投出”。但还有个关键指标是经营性净现金流有93亿,说明现金流总体来说是健康的。

4)毛利率增长0.68个百分点,净利率增长2.49个百分点,按扣非净利计算,公司的净利润率同比增加0.66个百分点,与毛利率增长相当。导致多赚6.16亿扣非净利润。

5)现金收入比稳中有升,资产负债率稳中有降,净营业周期拉长,资产周转率下降。但公司长期借款372亿,同比增加42亿,短期借款36亿,同比增加15亿,公司自有现金及现金等价物小于有息负债,有一定的财务风险。

6)股东结构很有意思,股东户数由24年的33.55万家增长到25年末的51.19万家。其中机构持股数据也有大幅增加,从24年的386家到了25年的555家,但持股比率仅增加2.05个百分点,从44.53%至46.58%。

我们来看看公司产品的市场竞争力如何?

制造业产品竞争力主要看两个维度:产品(卖什么)和市场(卖给谁)。

1)产品维度

如上文所述,除煤炭产品销售均价下滑、以及硅料新能源产品持续深度低迷外,其余所有产品毛利率均呈现上升态势,这保证了公司整体的经营状态。

2)市场维度

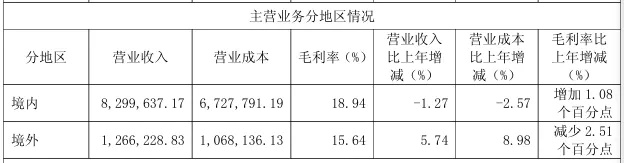

境外市场126.6亿,占比13.02%,同比增加0.78个百分点;毛利率15.64%,同比下降2.51个百分点。