上一篇文章提到了中国平安,作为保险行业,其财报关注点有些不一样。而且国内保险行业的PE在6~8区间,美国保险行业的市盈率(PE)普遍在12-16倍之间波动,这存在显著的估值差异。随着国内居民经济水平提升,老龄化的加速,保险行业发展将会迎来一波大趋势,长期看增长空间明确。

下面我们来详细分详细国内保险行业两大巨头:中国平安和中国人寿 2025 年的财报。

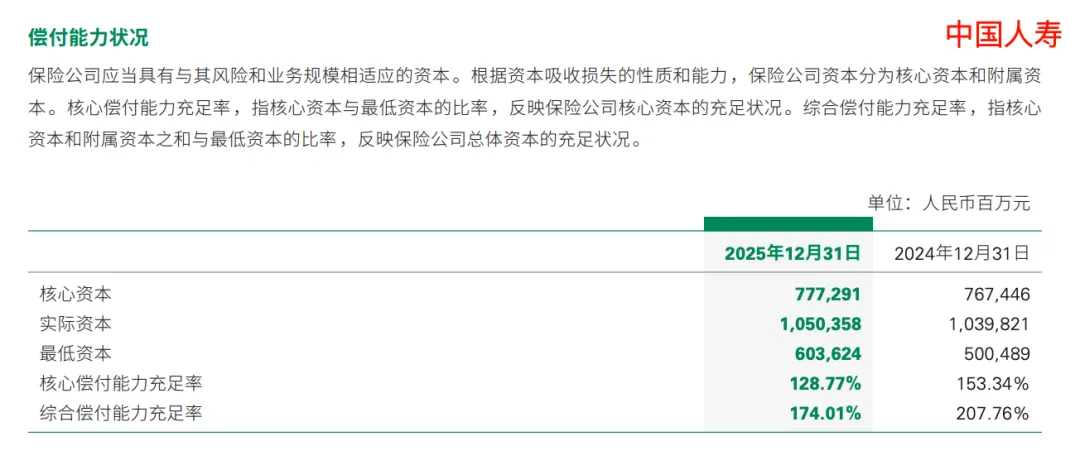

偿付能力充足率

根据国家金融监督管理总局的《保险公司偿付能力管理规定》(https://www.gov.cn/zhengce/2021-01/25/content_5725857.htm),第一章第八条规定:

“第八条 保险公司同时符合以下三项监管要求的,为偿付能力达标公司: (一)核心偿付能力充足率不低于50%; (二)综合偿付能力充足率不低于100%; (三)风险综合评级在B类及以上。 不符合上述任意一项要求的,为偿付能力不达标公司。

实际资本 = 认可资产 − 认可负债,这就像你家所有东西的总价值(房子、车子、存款、投资),减去所有欠别人的钱(房贷、车贷、信用卡债),最后剩下的那个净额。这个数越大,说明家底越厚,抗风险能力越强。

核心资本:“实际资本”里质量最高、变现最容易、最稳定的那部分钱。主要包括股东投入的股本、赚了没分红的利润等,它是偿付能力的“核心”基石。

最低资本:国家金融监管机构根据保险公司的业务规模、风险程度,强制要求它必须准备好的“备用金”。用来应对未来可能发生的(比如重大灾害导致集中赔付、投资巨亏等)最糟糕情况。

核心偿付能力充足率用来衡量保险公司高质量资本的充足状况,该指标反映公司在极端压力下,依靠优质资本履行保单赔付义务的能力。综合偿付能力充足率用来衡量保险公司资本的总体充足状况,该指标反映公司总体的财务实力和风险覆盖能力。

由于这两项是监管的核心指标,保险公司在财报中通常会予以重点披露。下图就是中国平安和中国人寿在财报中对于偿付能力充足率相关的报表。

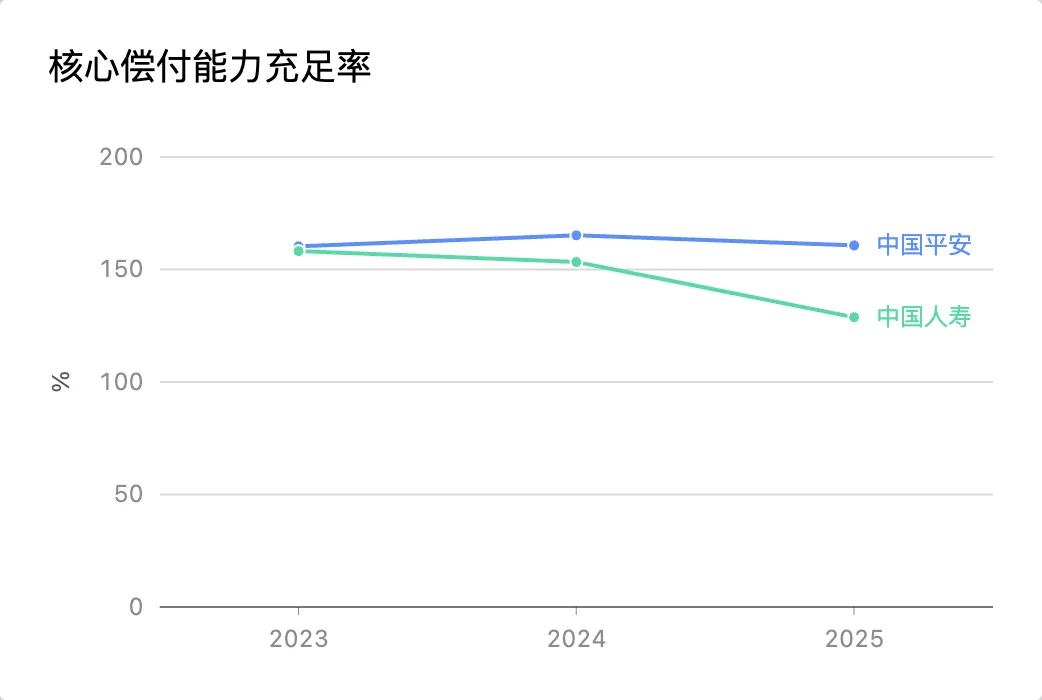

核心偿付能力充足率

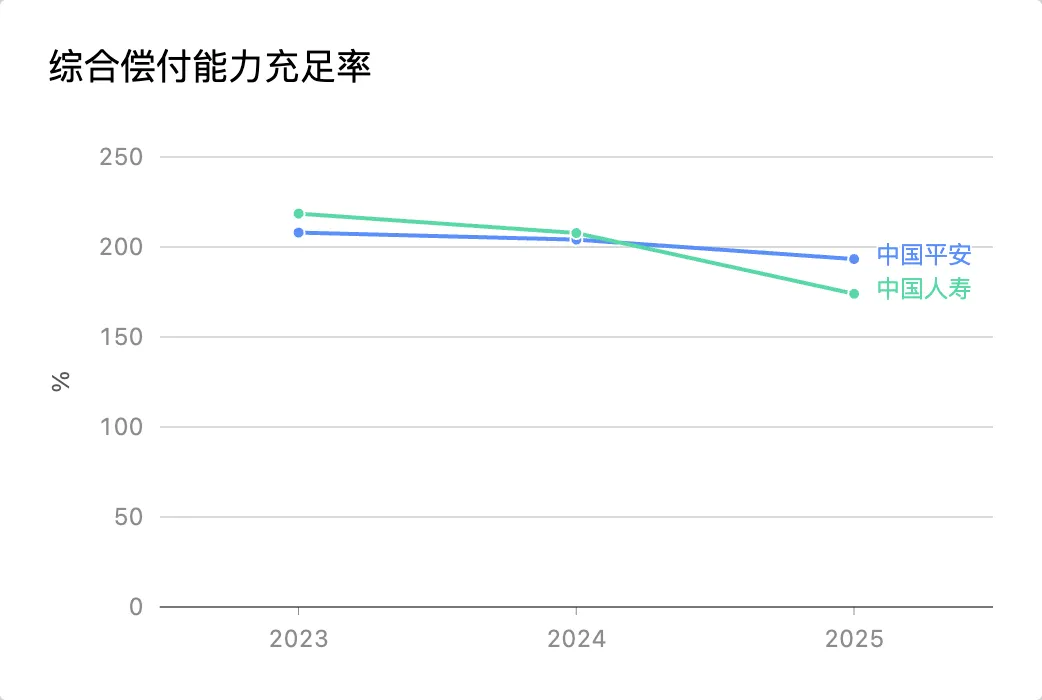

综合偿付能力充足率

近三年,两家公司的偿付能力充足率均呈现整体下降的趋势,中国平安从208.0%稳步下降至193.3%,累计下降约15个百分点,降幅相对平缓、可控,而中国人寿从218.54%显著下降至174.01%,累计下降超过44个百分点,降幅较大,尤其在2024至2025年间加速下滑。但是,也不用太过担心,两家公司的偿付能力充足率均远高于中国监管的最低要求(核心≥50%,综合≥100%),依然处于行业领先,表明其资本极为充裕,财务稳健性极强,发生偿付风险的可能性极低。

会计准则下的财务表现差异

FVTPL和FVOCI

2023年1月1日起,《企业会计准则第22号——金融工具确认和计量》(新金融工具准则/IFRS 9)正式实施。准则中提到:

第十六条 企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:(一)以摊余成本计量的金融资产。(二)以公允价值计量且其变动计入其他综合收益的金融资产。(三)以公允价值计量且其变动计入当期损益的金融资产。这里面有两个概念:

FVTPL(以公允价值计量且其变动计入当期损益) FVOCI(以公允价值计量且其变动计入其他综合收益)

说通俗点:FVTPL就是将公司的股票投资的损益计入到当年的利润表中,涨了算盈利,跌了算亏损;FVOCI就是不将股票投资的损益计入利润表,而是计入到“其他综合收益”中,这相当于净利润的一个“缓冲池”。但是FVOCI持有期间获得的股息,会正常计入利润表。

如果保险公司把股票资产在 FVTPL 中占比过大,那这部分收益就会极大的影响利润表。牛市的时候,显得公司非常赚钱,一旦熊市,公司的净利润就会有一个比较大的折扣。而有些公司为了长期降低利润表波动更偏好将股票归类到 FVOCI 中。

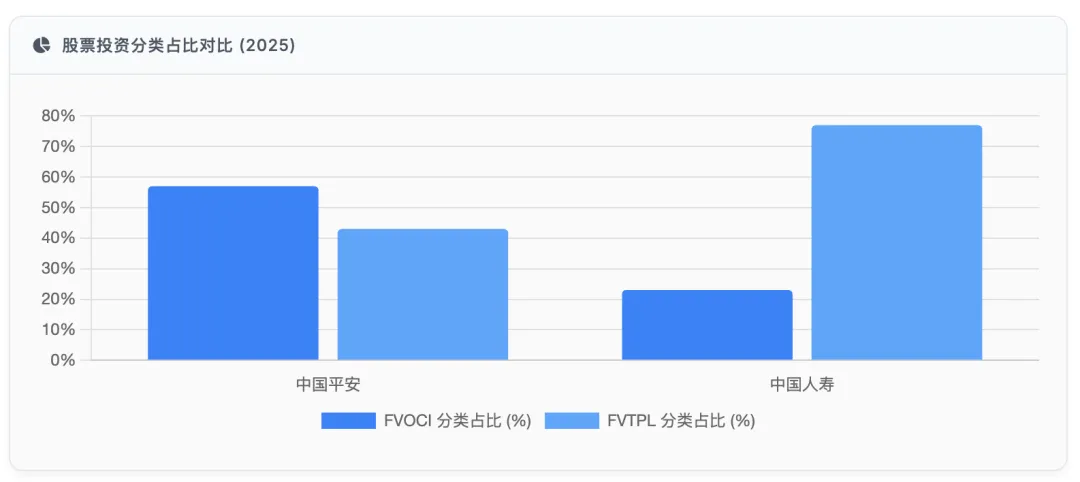

中国平安和中国人寿这两家公司就采用了完全相反的方式。

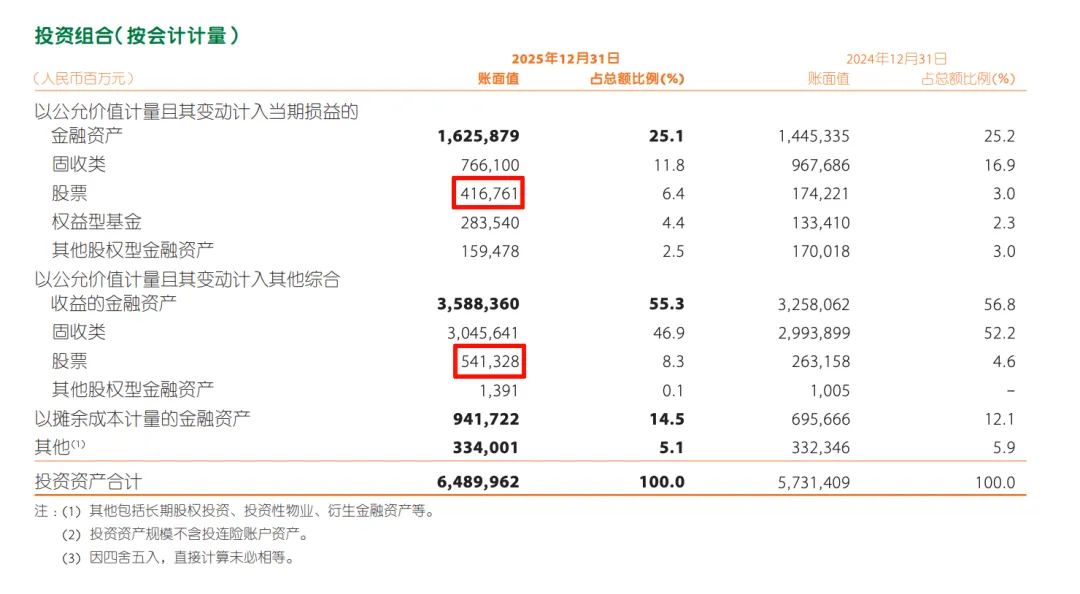

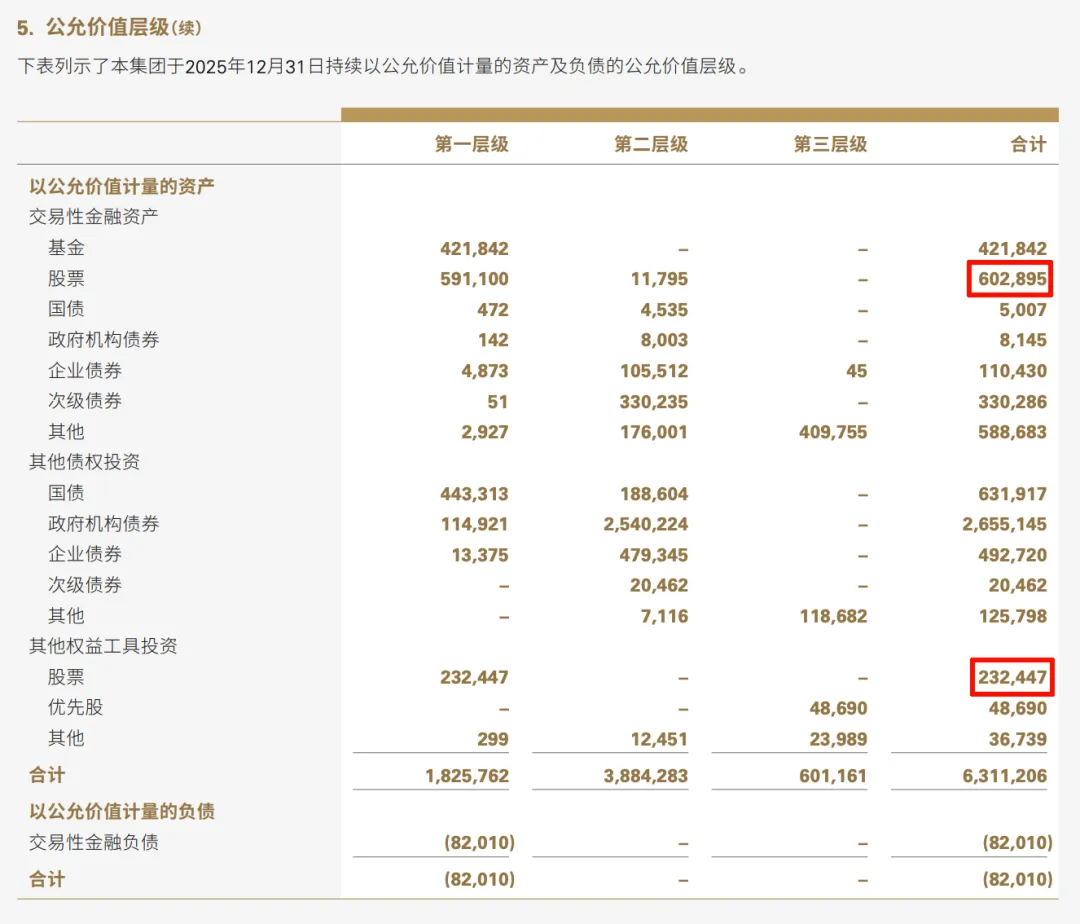

先看中国平安,股票投资中 57% 分类为FVOCI,约 5413.28 亿元,这部分资产的公允价值波动不直接影响当期利润,但股息收入计入利润表。而FVOCI股票账面价值约为 4167.61 亿元,有效平滑了利润波动。

再看看中国人寿,股票投资中 72.2% 分类为FVTPL,约 6028.95 亿元,公允价值变动直接计入当期损益,这导致中国人寿对资本市场波动更为敏感。FVOCI股票账面价值约为 2324.47 亿元。

很明显可以看到两者对待股票收益,在会计准则上的不同态度。中国人寿的 FVTPL 股票占比高,财务投资收益弹性突出,但是一旦股市出现下跌,对利润的影响就会很大。

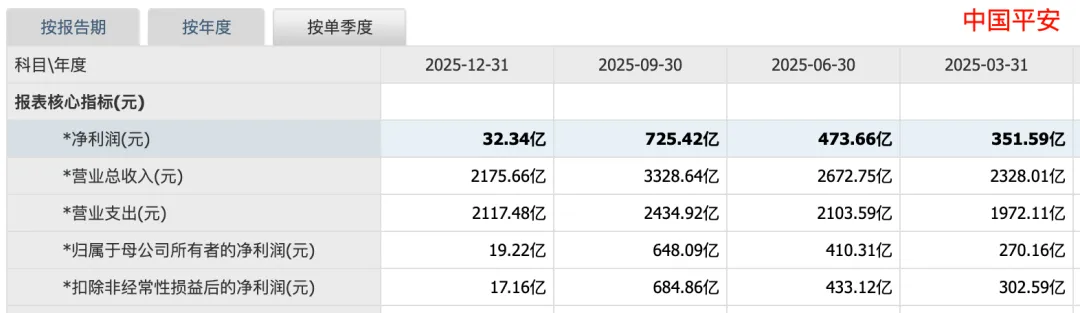

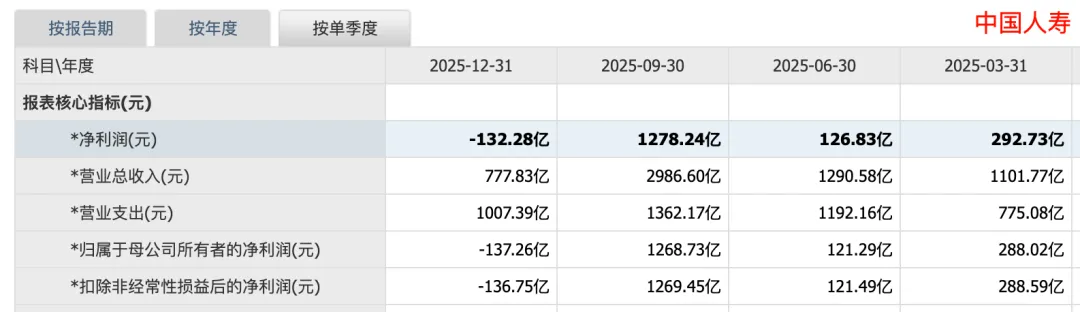

因此,在2025年第四季度两家公司的净利润都有明显的回撤,但是中国人寿因为 FVTPL 的占比更高,公允价值变动直接计入了当期损益,第四季度甚至出现了 137.28 亿元的亏损。

收付实现制转变为权责发生制

与 IFRS 9 同期实施的,还有《企业会计准则第25号——保险合同》(即IFRS 17,以下简称“新准则”),准则下,保费收入确认方式由收付实现制转变为权责发生制,仅计入当期已提供服务对应的收入,这彻底改变了保险公司的财务面貌。

旧准则(收付实现制):保险公司在收到保费时,即可将收到的全部款项确认为“保费收入”。这类似于“现金到账即算收入”。 新准则(权责发生制):保险公司确认的“保险服务收入”,仅对应当期已提供的保险保障服务部分。收入在整个保障期内分期、均匀地确认。

在旧准则下,如果保险公司客户在购买了一份十年的寿险,如果花费10万元,这10万元将全额确认为“保费收入”,这就会造成了收入与长期保障责任的严重错配。新准则下,这10万元不能立即确认任何收入,而是需要进行一次分拆。

分拆投资成分: 首先,必须拆分出需要偿还给客户的“储蓄”或“现金价值”部分(即投资成分)。这部分必须从收入中剔除,因为无论是否出险,这部分都需要偿还,其性质更接近于公司欠客户的一笔负债。 分期确认保障部分: 剩下的部分,为十年保障服务所支付的“纯保费”,这部分,会在未来十年内,根据提供的保障服务进度,分期、均匀地确认为 “保险服务收入”。

可以看到公司在 2023 年营业收入中,已赚保费 为 6321.14 亿元,2025年的财报中已调整为保险服务收入:2141.36 亿元,二者相差两千多亿元,对营收数据的影响非常显著。。

可以看到中国人寿的营收在 2023 年骤降,这不是公司运营出了什么问题,完全是会计准则的调整。

因为这个调整,保险公司经营逻辑出现了根本性转变,从“规模驱动”转向“价值与风险管理驱动”。因为以前只要不停扩大规模,就可以通过收保费来提升营收,而现在保险公司需要在负债端(资产配置)进行不同策略来应对新的准则。

负债的本质是“未来必须支付的一笔钱”:保险公司收取保费,承诺在未来几十年内,在被保险人生病、身故或满期时进行赔付。这个承诺在账面上就是 “保险合同负债”。根据新准则(IFRS 17),负债的金额不是简单加总未来赔付额,而是将这些未来的赔付额,用一个折现率折算成今天的现值。这个折现率,使用的就是即期市场利率(如当前10年期国债收益率)。

利率下降 -> 折现率降低 -> 未来赔付义务的“现值”(即负债的账面价值)增加 -> “保险合同负债”上升。 利率上升 -> 效应相反,负债下降。

比如保险公司10年后到期的保险合同负债为 1000万元,也就是十年后必须支付的1000万元赔款。这笔“未来的1000万”在今天值多少钱呢?这取决于我们用什么“折扣率”来计算。

高利率环境(比如5%): 现值 = 1000万 / (1 + 5%)^10 ≈ 1000万 / 1.6289 ≈ 614万元; 这意味着,公司现在只需要准备好614万,以5%的收益率投资10年,到期就能拿到1000万去赔付。 低利率环境(比如2%): 现值 = 1000万 / (1 + 2%)^10 ≈ 1000万 / 1.2190 ≈ 820万元; 现在,公司必须准备820万,按2%的收益率投资10年,才能变成1000万。

新的会计准则下,保险公司面临的核心挑战:它们背上了一个用市场利率计价的、规模巨大的长期负债。一旦市场利率进入长期下行通道,这个负债的“雪球”在账面上就会越滚越大,不断侵蚀利润和资本。所以,保险公司必须进行极其谨慎的资产配置,而它们投资的根本目的之一,就是让资产的收益和久期去匹配甚至对冲掉这个因利率波动而不断变化的负债。 同样的 1000 万未来债务,因为利率从 5% 降到 2%,这笔钱在今天的“价值” 就从614万猛增到了820万,相当于保险公司的资产负债表上, 其 “保险合同负债” 增加了206万。

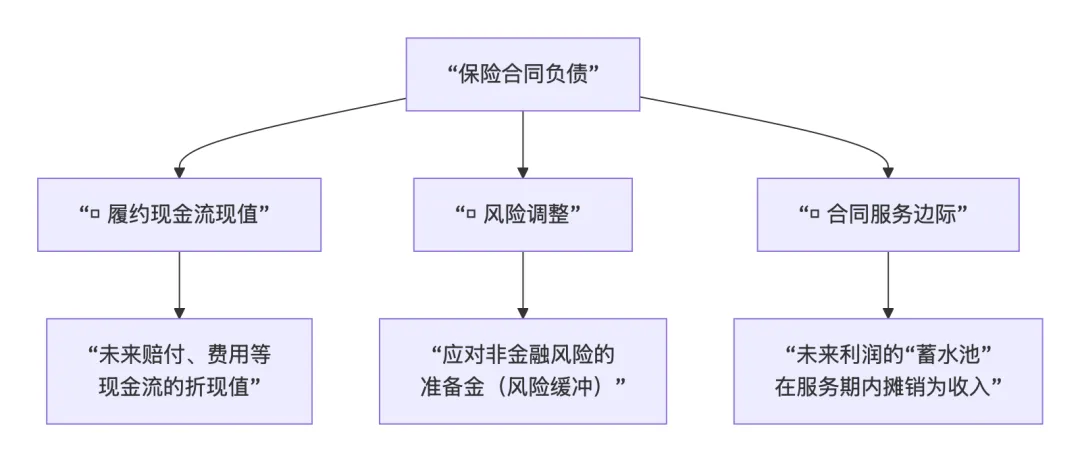

保险合同负债

“保险合同负债 = 履约现金流现值 + 非金融风险调整 + 合同服务边际

履约现金流现值: 这是负债的“主体”。它是保险公司为履行未来赔付、支付相关费用等合同义务,所预计产生的所有未来现金流出与流入的折现值。“未来现金流现值”是它的另一种表述,两者是同一概念。 非金融风险调整: 考虑到未来可能有意外支出(比如突发性赔付增加),在基础资金之外额外多准备的一笔风险准备金。这是一个加项,用于体现谨慎性原则。 合同服务边际(CSM): 这是负债中的“未来利润储备”,会随着年限逐步释放,它反映的是服务价值的实现。

详细讲讲合同服务边际,假设一张10年期保单,保险公司预计总共能赚10万元利润。但这10万元不能卖完保单就入账,而是作为CSM计入负债。然后,在接下来的10年里,每年确认1万元利润(即CSM摊销),这1万元就构成了当年的“保险服务收入”的一部分。当保单到期或所有保障服务提供完毕时,CSM也恰好摊销归零。这意味着所有在签单时锁定的预期利润,都已通过提供年复一年的服务,平滑地转化为了各年的营收和利润。所以 CSM 就像一个“利润蓄水池”或“未实现利润储备”,刚签单时被存放在负债端的“水库”里。随着时间推移(提供服务),水流(释放的利润)汇入利润表的“营收河流”中。

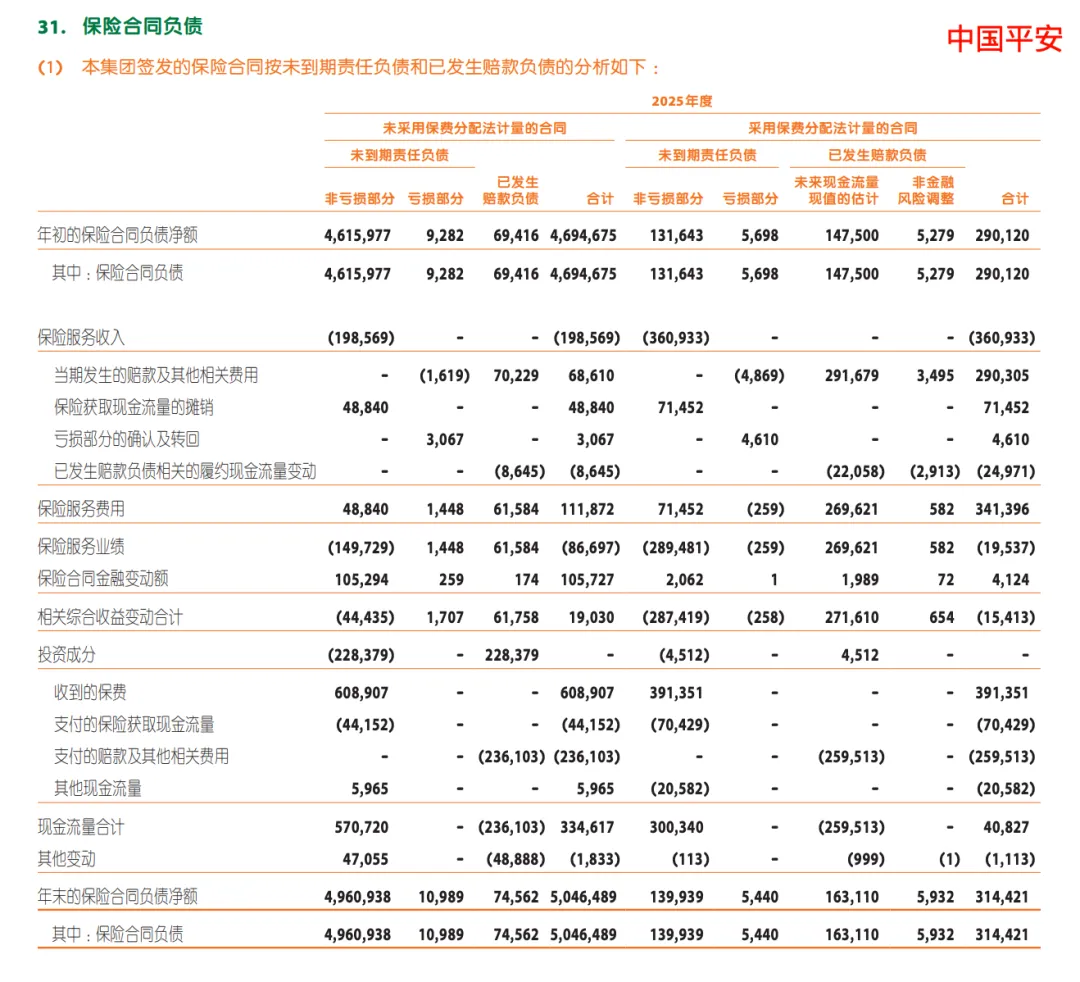

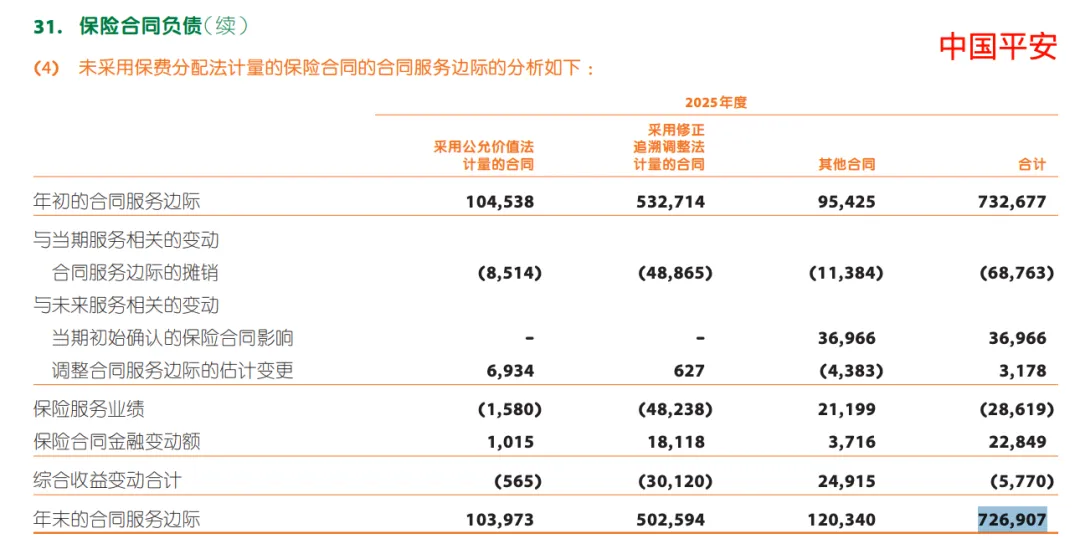

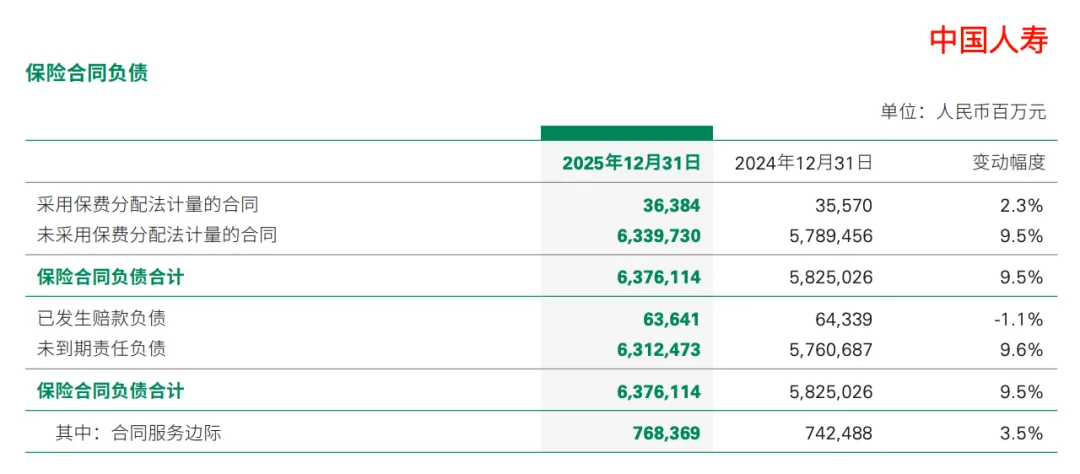

可以看到中国平安的保险合同负债为 53609.1亿(50464.89亿 + 3144.21亿),合同服务边际为 7269.01亿,而中国人寿的保险合同负债为 63761.14亿,合同服务边际为 7683.69亿。

在总负债规模少约1万亿的情况下,中国平安的合同服务边际(CSM)与中国人寿几乎持平。这反映了平安的业务更侧重于保障型产品,而非储蓄型产品。这也是平安的一大核心优势:用相对更少的负债“本金”,锁定了几乎等量的未来利润“收益”。意味着其保险业务的利润结构更优,盈利模式可能更具韧性。

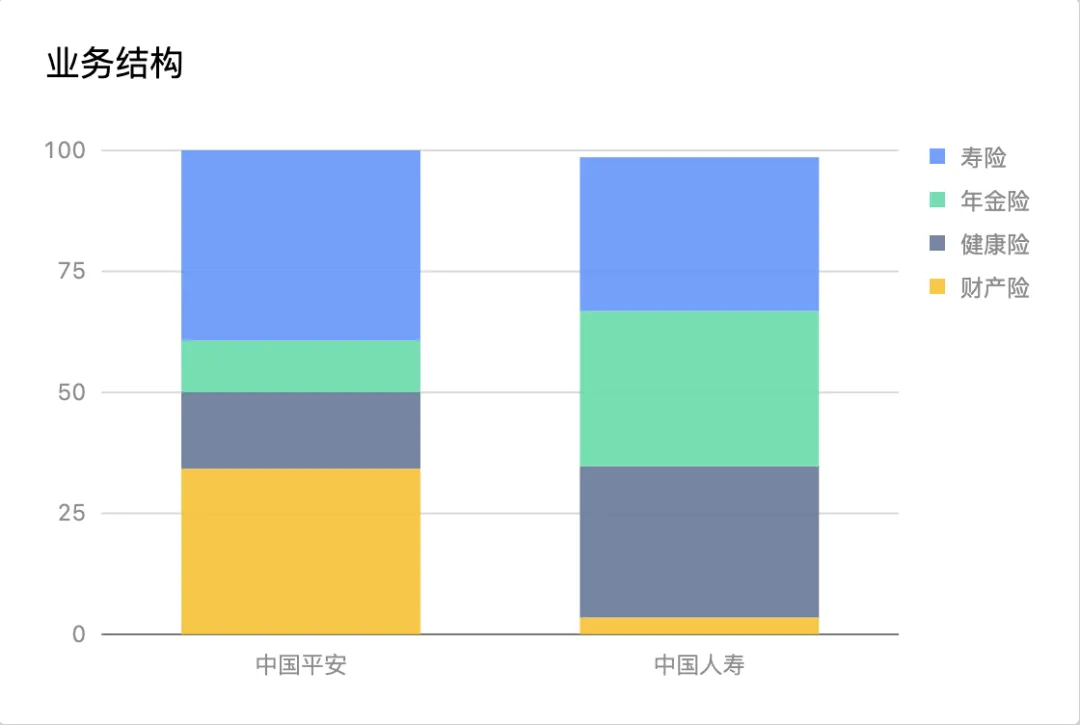

业务结构

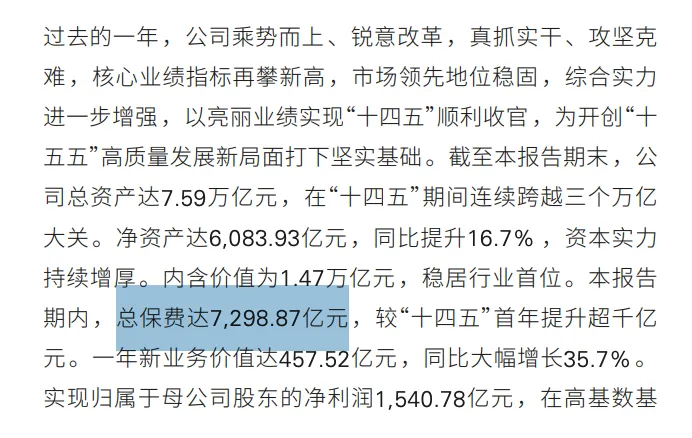

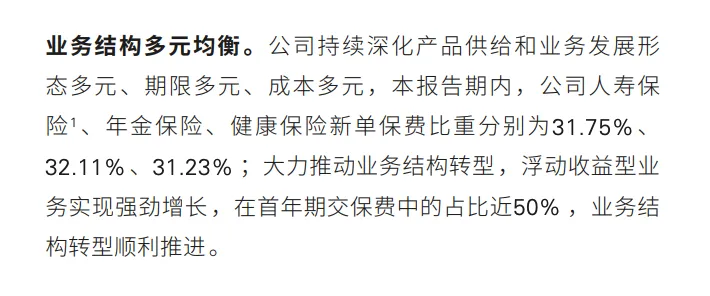

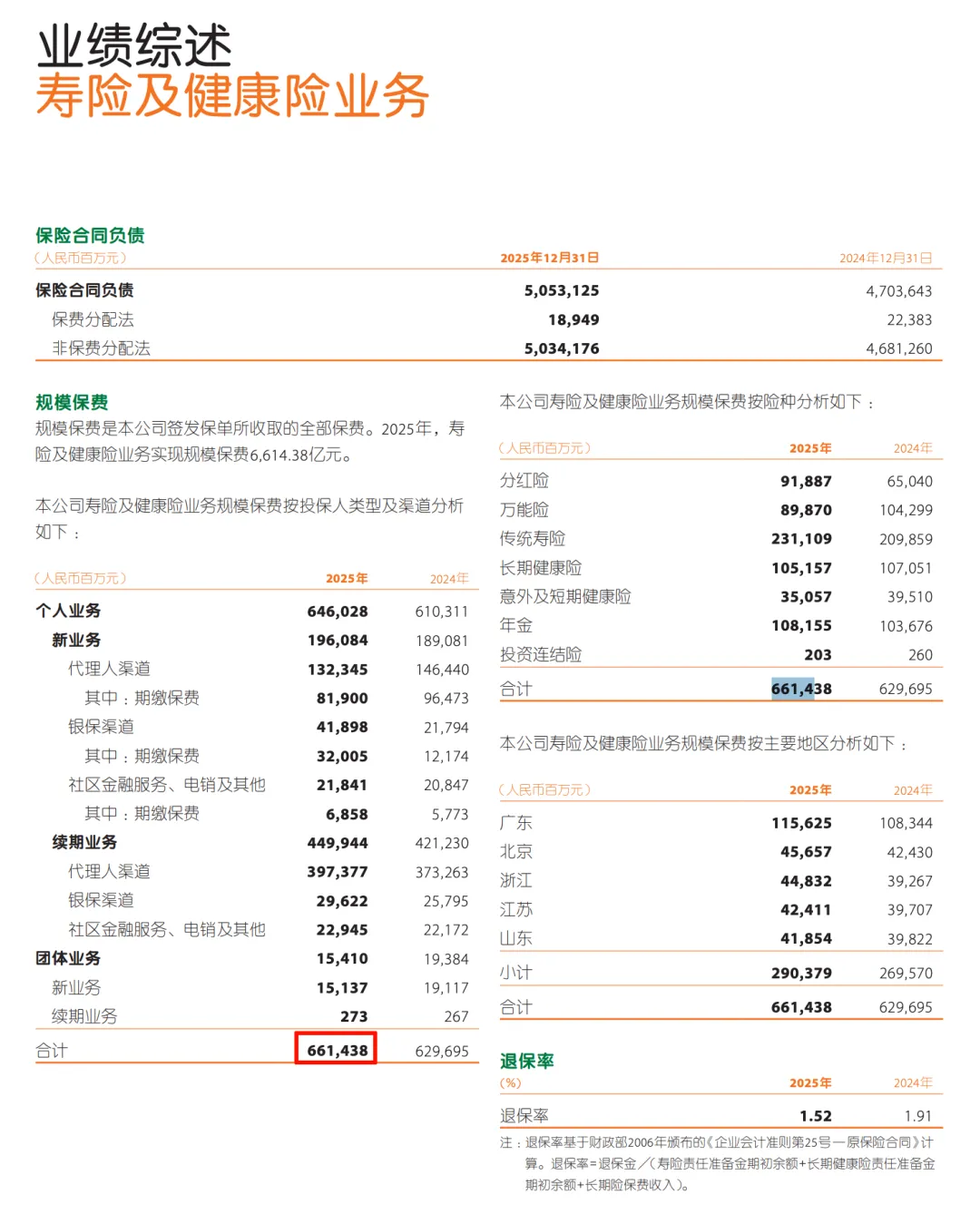

再来看看两者的业务结构,我们先看看中国人寿,公司在开头列出了总保费收入:7298.87亿元,以及各险种的占比。

再看看中国平安,公司在开头列出了各子业务的保费收入,但是没有给出总保费收入,所以只能大致估算。

寿险和健康险平安放到一起统计的,因为中国人寿有具体的年金保险,所有我们将其中的年金险单独拿出来,还有后面健康险保费也单独列出,

寿险/年金险依赖利差,因为大部分是“储蓄金”,公司承诺一个预定利率,公司通过投资(债券、股票、非标等)获取的实际投资收益率,必须长期、稳定地超过这个预定利率,而超出部分即为“利差益”。一旦市场进入长期低利率环境,投资端收益无法覆盖负债端成本时,将侵蚀公司利润和资本。其中年金险的负债久期更长,是保险公司管理利率风险的“主战场”。 健康险(尤指长期/重疾),一般会基于疾病发生率、医疗费用通胀等假设进行定价,如果实际的赔付率低于预期,就产生了“死差/病差益”。这依赖于精准的风险定价和核保。这部分利润更多来源于公司内部的运营和风险管理能力,受外部经济周期影响较小。 财产险(如车险、企财险),一般公司收取保费,承担一年内的财产损失风险。只有当综合成本率(赔付率 + 费用率) < 100% 时,才产生“承保利润”。这极度考验公司的风险筛选能力(核保)和成本控制能力。财险是重要的利润补充,由于业务期限短,资金可用于短期投资,而且不需要背负长期的保险合同负债。

从上面各险种的占比就能看出,中国平安的财产险业务贡献了超过三分之一的保费,优质的财产险(综合成本率低)能提供更稳定、对投资依赖更小的承保利润,商业模式更“健康”。 反观,中国人寿,主要险种集中在人寿保险、年金保险,这种都是长达几十年,甚至终身的险种,在利率上行或投资能力极强的周期庞大的寿险和年金险能通过利差创造巨额利润,但是,在利率下行期,其利差损风险也最大。 不过,平安的寿险也达到了 40%,这也是为什么它的 CMS(合同服务边际 / 保险合同负债)比中国人寿略高,反映了其存量业务利润池更厚实。

总结

中国平安与中国人寿代表了新的行业准则下的两种成功范式:

中国平安践行“双轮驱动”,投资风格市场化、灵活进取。其策略是“固收筑底、权益提收益”,并通过高比例将权益资产计入FVOCI(其他综合收益)来平滑利润波动,追求长期稳健的综合回报。

中国人寿作为行业“龙头”,首要任务是实现超7万亿资产的安全、稳定与期限匹配。投资风格相对稳健,通过提前锁定长期债券收益应对利率下行,并利用权益投资(FVTPL占比高)作为提升收益弹性的“胜负手”,但净利润对市场波动更敏感。

两者的差异根植于其不同的负债结构、历史沿革和战略选择。对于投资者而言,理解这种差异是评估其未来增长潜力和风险抵御能力的关键。