点击蓝字 关注我们

一、西南地区钢材呈现净流入状态

根据国家统计局及中钢协统计数据,2021年国内钢材总产量为133,666.83万吨,其中西南地区钢材产量为8,264.31万吨,占全国总产量6.2%。具体分区域看,西南区域A产量2,646.44万吨占全国钢材产量2.0%、西南区域B产量3,496.25万吨占全国钢材产量2.6%、西南区域C产量811.16万吨占全国钢材产量0.6%、西南区域D产量1,310.46万吨占全国钢材产量1.0%。

同时,根据中钢协统计数据,从全国钢材流向来看,2021年流往西南地区的钢材占全部流向的8.7%(按2021年全国钢材产量估算约11,629万吨),若将各地区钢材流入量视作该地区市场钢材消费量,则对比供给数据,得出西南地区钢材供给小于需求,整个西南地区钢材呈现净流入状态。

二、西南区域B钢铁龙头企业主营板材,销售区域以西南地区为主

数据来源:国家统计局。

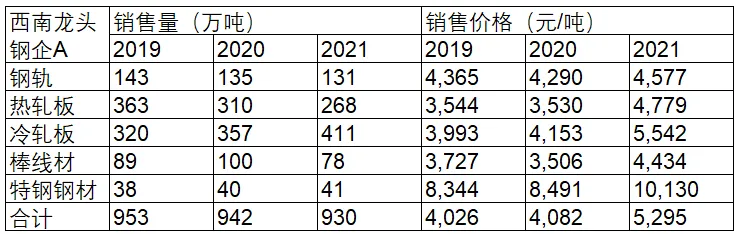

西南三省中,西南区域B的粗钢产量最多,2021年为2,788万吨,西南龙头钢企A作为西南区域B最大的钢铁企业,其产量为930万吨,占比33.36%。

西南龙头钢企A粗钢产能合计1050万吨。其中,其下属子公司A主要生产钢轨、板材,年产粗钢约 590 万吨;下属子公司B主要产品为汽车板、高级别管线钢和高档家电用钢,年产粗钢约 390万吨;下属子公司C主要生产特钢、不锈钢及工模具钢,年产特殊钢70万吨。通过公开信息查询,西南龙头钢企A并未有扩大产能的项目规划。

西南龙头钢企A的主营产品为冷轧板、热轧板等板材,销售区域主要为西南市场。西南龙头钢企A近三年钢材产销率在90%以上,产品结构基本稳定,主要以冷轧板、热轧板等板材为主,占比近73%。在销售区域方面,由于西南龙头钢企A所在的西南区域B交通运输成本较高,因此主要针对西南、华南区域进行产品供应,西南区域销量占其总销量75%以上。

数据来源:西南龙头钢企A公司债2022年度跟踪评级报告。

一、政策

1、十三五期间落后产能出清,2025年前5家钢企产业集中度达65%

目前西南区域A内淘汰和限制钢铁产能的标准是根据国家2019年发文的《产业结构调整指导目录(2019年本)》,其中限制类标准为“有效容积400立方米以上1200立方米以下炼钢用生铁高炉;1200立方米及以上但达不到环保、能耗、安全等强制性标准的炼钢用生铁高炉;公称容量30吨以上100吨以下炼钢转炉;公称容量100吨及以上但达不到环保、能耗、安全等强制性标准的炼钢转炉”,淘汰类标准为“400立方米及以下炼钢用生铁高炉;30吨及以下炼钢转炉”。 2022年4月29日西南区域A政府发布《关于推动落后和低端低效产能退出的实施意见》,要求全面摸底排查《产业结构调整指导目录(2019年本)》“淘汰类”生产工艺技术装备(即技术方面落后产能),切实摸清落后产能存量(技术方面)并限期关停退出;全面摸底排查“限制类”生产工艺技术装备及产能,分行业制定“限制类”产能退出方案;但无明确退出时间点要求(意见征询稿曾列明要求限制类产能确保2025年底前全面退出,但正式发文时删除了)。

2021年10月11日西南区域A工信厅公示关于钢铁、水泥等4个行业限制类淘汰类装置,其中钢铁板块已无淘汰类装置,限制类装置名单如下:

“十三五”期间,西南区域A累计退出炼铁985.5万吨、炼钢910万吨。限制类装置占比过高的情况将显著改观。“十四五”期间,进一步推进钢铁产业绿色低碳转型。到2025年,力争全省前5位钢铁企业产业集中度达到65%以上。

2、十四五规划综合交通投资规模力争达到1.3万亿元以上

3、十四五规划GDP保持在8%以上增长,宏观政策提供支持

根据西南区域A人民政府对《西南区域A国民经济和社会发展第十四个五年规划和2035年远景目标纲要》的制定,西南区域A GDP保持在8%以上增长和重大项目建设规划落地,将为钢铁市场提供支撑。

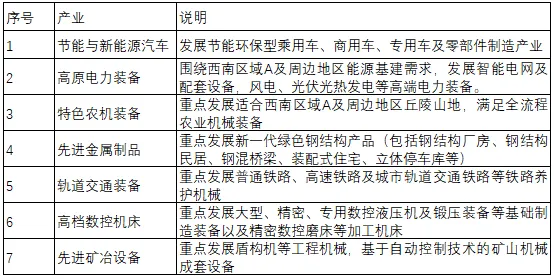

4、到2025年,西南区域A下属城市A力争制造业工业总产值达到2300亿元

西南区域A十四五规划提及下属城市A发展定位重点发展以高档数控机床、高端铸造、高原电力装备为代表的先进装备制造业,以粮油、果蔬、食用菌、水产品等为代表的绿色食品加工产业。到2025年,力争全市制造业工业总产值达到2300亿元。

着力打造装备制造主导产业。到2025年,力争全省装备制造业工业总产值突破1500亿元,年均增速保持在15.6%以上;培育形成集聚效应明显的先进制造业集群。

二、市场

1、西南区域A钢企建材产能过剩,品种结构不合理,存在供需错配问题

2021年西南区域A粗钢产量位居全国第16,粗钢产量2,361万吨(钢材产量2641万吨,西南区域A统计公报数据),占全国总产量10.33亿吨的2.28%。

从钢材总量来看,2021年西南区域A钢材实际上供不应求,省外钢材净流入为700万吨。西南区域A 2021年钢材总需求2900万吨中,本省自给约2200万吨(400万吨流出省外),占比76%,省外输入占比24%,省外输入的钢材品类主要是带钢、型钢和工业线材,流入企业主要是西南区域B的西南龙头钢企A和华南区域A的华南龙头钢企A。

数据来源:西南区域A钢铁行业协会统计数据及其公开发布的《西南区域A钢铁行业十四五期间市场环境与机遇分析》,仅供参考。

从生产端来看,西南区域A钢企建材产能过剩,品种结构不合理。

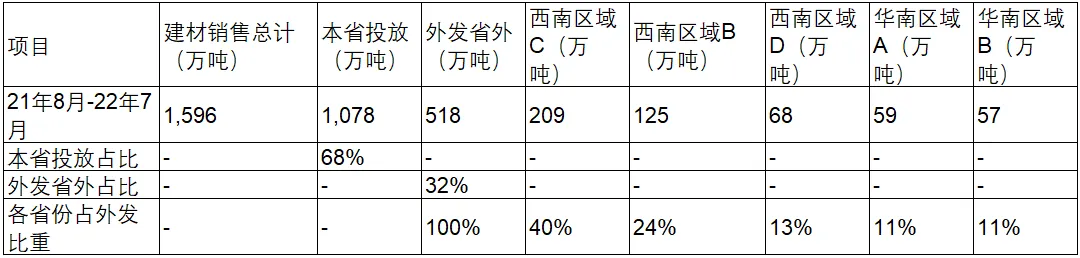

西南区域A内建材产能过剩,出省钢材几乎都为建材,主要销往西南区域C和西南区域B。根据钢联网统计,自2021年8月至2022年7月,西南区域A建材销售总计约1596万吨,其中约68%于本省投放;剩余32%外发省外。西南区域C及西南区域B作为主要外发对象,约占外发总量的64%。

数据来源:钢联网,仅供参考。

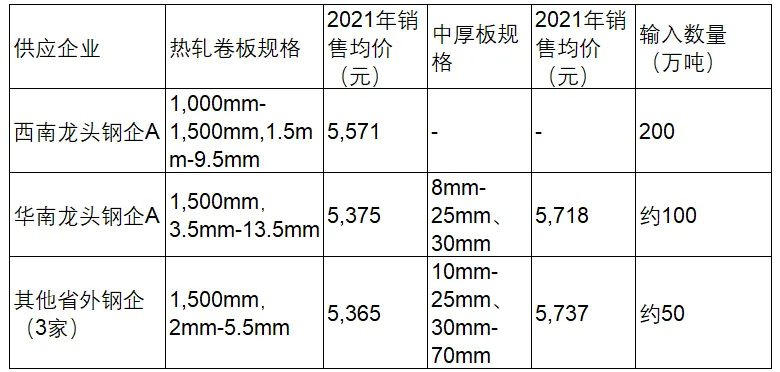

西南区域A内板材生产企业只能生产幅宽850m以下的热轧带钢,且产量较低,板材市场基本由省外企业占据,输入的热轧卷板宽幅主要为1,000mm-1,800mm,中厚板厚度大多为8mm-25mm、30mm-70mm。由2021年板材总消费量与省外流入量比较可知绝大部分的板材依赖于外省流入。

数据来源:钢联网及西南区域A龙头钢企A从西南区域A钢铁行业协会了解,仅供参考。

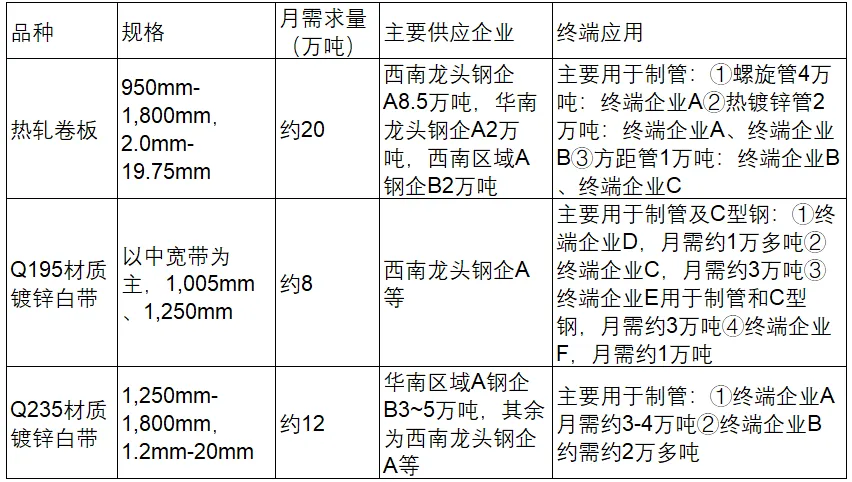

根据中冶华天《xx工程可行性研究》,调研显示,2022年西南区域A市场对热轧卷板、Q195材质镀锌白带和Q235材质镀锌白带的每月需求量共约40万吨,终端主要用于制管,主要供货企业为西南龙头钢企A、西南区域A钢企B、华南龙头钢企A和华南区域A钢企B。

注:调研结果仅供参考,以上主要终端公司中终端企业C和终端企业A为西南区域A龙头钢企A的存量客户。

省内钢铁企业只能生产中小型材,还需从省外购入重型材,主要来自西南龙头钢企A和华南龙头钢企A。2021年、2022年1-6月,西南区域A型材省外流入量分占总消费量的60%、45%。

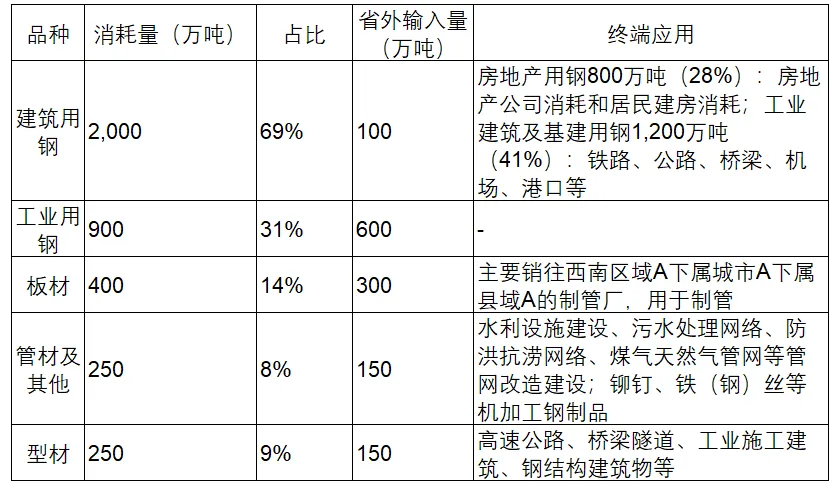

从需求端分品种来看,2021年西南区域A建筑用钢年消耗约2,000万吨,占比约69%,工业用钢年消耗900万吨,占比约31%。具体情况如下:

数据来源:从西南区域A钢铁行业协会了解,仅供参考。

未来2-3年,由于房地产市场下行,预计西南区域A本地房地产建筑用钢的需求比例会下降;综合前文西南区域A“十四五”综合交通运输发展规划,基建类建筑用钢、工业用钢将保持稳定增长。

(2)西南区域A钢企转型升级产品结构调整弥补省内空白市场

西南区域A空缺的板材、大中型材、无缝管材和深加工用钢产能的提升将成为钢企调整产品结构及供给侧改革的着力点。

西南区域A龙头钢企A 2024年技改完成后,预计西南区域A市场未来产量变化为:①2024年后板材生产企业主要为西南区域A龙头钢企A和西南区域A钢企C,总产量约500万吨,净增加300万吨,且西南区域A龙头钢企A会根据市场行情调整板材规格及生产量以满足西南区域A内需求量。西南区域A龙头钢企A将建成一条QSP带钢生产线,预计产量200万吨/年,净增加70万吨;西南区域A钢企C建设一条1050mm热轧带钢生产线,预计二期投产完后产量将达到100万吨/年;而西南区域A钢企D子公司已于去年下半年停产带钢,减少产量约70万吨,且近三年不会复产。②未来仅西南区域A龙头钢企A增加型钢产量,其它公司不变,型钢总产量增量不大。③其余钢材为线棒材,房地产用钢预计会下降,工业与大基建用钢及加工用线棒材的产量预计会增加。

(3)西南区域A建筑钢材市场回顾

价格宽幅震荡,重心上移。回顾2021年,整体而言,2021年行情较好,钢厂和经销商都有操作空间,但西南区域A也面临了诸多挑战,具体表现为供过于求的压力使得西南区域A难以维持全国高价区域。从价格走势上来看,2021年全年价格呈现大‘M’走势,行情集中在5月份和10月份的两波急涨急跌,整体波动幅度高达1,840元/吨;全年价格重心较往年大幅提升,2021年全年均价在5,290元/吨,相比去年上移了960元/吨。2021年的行情波动主要围绕国家政策展开。

2022年上半年,从价格方面来看,西南区域A整体价格走势跟全国趋势一致,在一到四月份价格震荡上涨,五六月开始出现断崖式下跌,西南区域A 2022年9月前,钢材市场实际成交价格处于全国低洼水平,但随着西南区域A钢企D的价格调整,2022年10月起,西南区域A钢材市场实际成交价格重回全国前5的格局。

淘汰落后产能,推动“限制类”产能退出,改造提升存量产能。对国家明确要求进行产能总量控制的钢铁行业,西南区域A鼓励和支持企业通过产能等量或减量置换建设能耗低、排放低、生产工艺技术装备先进的项目,形成淘汰落后与发展先进的良性互动机制。

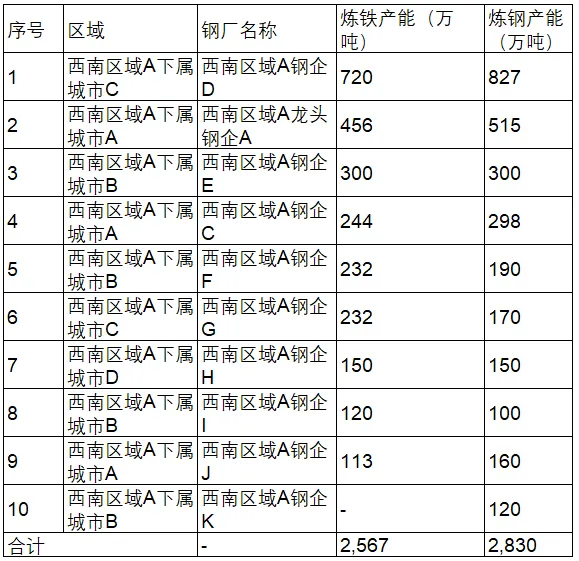

西南区域A主要钢厂位于下属城市A及下属城市B两地,主要钢铁企业炼铁产能合计2,567万吨,炼钢产能2,830万吨,情况见下表:

西南区域A内前四大钢企对比分析

前四大钢企中,西南区域A钢企D近三年一期建材平均售价最高,西南区域A龙头钢企A较西南区域A钢企C、西南区域A钢企E平均售价略高;2021年西南区域A龙头钢企A生产成本在四家钢企中最低;从综合盈利水平来看,西南区域A龙头钢企A高于西南区域A钢企C及西南区域A钢企D。西南区域A前四家钢厂合计炼钢产能1,940万吨,占总产能的69%。

从单位生产成本来看,西南区域A钢企D最高,西南区域A龙头钢企A最低,相差85元。2021年四家钢厂单位生产成本平均值为3954元,西南区域A钢企D最高为3999元,较均值高45元;西南区域A钢企C及西南……