银轮股份2025年报出来了,核心结论:Q4利润超预期,三大业务全线增长,更重要的是AIDC换热定点密集落地,2026年底开始交付,这是未来两年最大的增量

从数据看:Q4单季营收46.2亿(+32.1%),归母2.9亿(+59.2%),比市场预期2.6亿高出不少。扣非全年+31.5%,说明主业增长质量很高。最关键的是,AIDC业务从"概念"变成了"定点",1.3亿美元年化订单落地,意味着业绩的可预测性大幅提升

核心判断:银轮是A股稀缺的"AIDC基础设施"标的,同时具备高成长和高确定性。发电+液冷+具身智能,全方位受益AI基建红利。26-27年归母净利润预计12.5/19.4亿,增速34%/55%

一、三大业务全线增长,增速远超行业

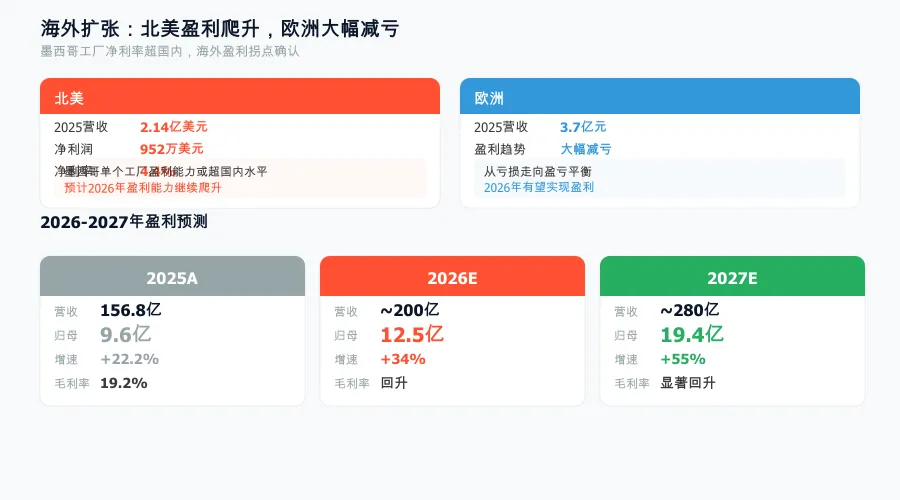

先看整体:2025年营收156.8亿(+23.4%),归母9.6亿(+22.2%),扣非9.0亿(+31.5%)。三大业务板块全部增长,而且增速都明显超过行业水平。

乘用车83.8亿(+18.3%),行业产量才+10.2%,银轮跑赢近一倍。毛利率14.3%虽然同比-2.1pct(年降压力),但份额提升和海外拓展对冲了降价影响,量增的逻辑很扎实。

商用车&非道路51.8亿(+24%),行业产量+12%,同样大幅跑赢。更关键的是毛利率23.6%,同比还提升了0.4pct,说明不是靠降价冲量,是真正的份额提升和结构优化。

数字能源14.7亿(+43%),增速最快,占比9.4%。这个板块主要受益AIDC基础设施,盈利水平较高,虽然体量还小,但贡献了不小的利润弹性

盈利能力方面,全年毛利率19.2%(-0.9pct),主要被乘用车年降拖累。但Q4净利率6.2%,同环比都在改善,核心原因是控费效果显著,Q4四项费用率环比-1.1pct。管理改善的信号很明确

二、AIDC换热:三大增长引擎已点火

这是银轮未来两年最大的看点,拆成三个引擎来看。

引擎一:主备电换热。银轮深度绑定了行业头部客户,配套"冷却系统+尾气后处理+X"产品组合。已公布的年化定点1.3亿美元(约9.4亿人民币),2026年底开始交付。这个数字只是起点,后续新客户新产品拓展空间很大。预计AIDC发电业务2026年贡献5-10亿收入,2027年贡献30亿。

引擎二:服务器液冷。CDU换热产品已经突破了G客户认证——这意味着进入了全球最大的AI算力供应链。海外和国内Tier1多渠道方案同时推进,有望下半年量产。预计2026年贡献小几亿收入,2027年贡献10-15亿。

引擎三:机器人业务。2025年已经形成规模化收入,不是概念阶段了。2026年继续拓宽品类,拓展其他行业头部客户,从零部件向系统方案升级。这条线虽然体量还小,但增速和空间都值得跟踪。

三、海外盈利拐点确认

银轮的海外布局进入了收获期,这是很多人忽略的加分项。

北美2025年营收2.14亿美元,净利润952万美元,净利率4.4%。这个数字看起来不高,但要注意——这只是墨西哥工厂的起步阶段,单个工厂的盈利能力已经可能超过国内水平。随着产能爬升和规模效应,2026年北美盈利能力还会继续提升。

欧洲营收3.7亿元,大幅减亏。从亏损走向盈亏平衡,2026年有望实现盈利。海外两个重要市场同时进入正向循环,这对利润端的贡献会越来越明显。

海外产能的意义不只是利润。更关键的是,北美和欧洲的本地化产能,是拿到AIDC客户订单的前提条件。银轮在墨西哥的工厂,就是它和北美AI巨头做生意的基础设施。

四、投资逻辑:三大确定性+一个弹性

把银轮的投资逻辑梳理一下,核心是"三大确定性+一个弹性"。

确定性一:车端业务增速持续超行业 乘用车+18.3% vs 行业+10.2%,商用车+24% vs 行业+12%,差距不是一点点。份额提升+海外拓展,基本盘非常稳,提供利润底座。

确定性二:AIDC定点密集落地 1.3亿美元年化定点+G客户CDU认证,不是PPT,是真实订单。2026年AIDC贡献5-10亿,2027年40-45亿,增速极快。

确定性三:海外盈利拐点确认 北美4.4%净利率超国内,欧洲大幅减亏,两个市场同时向上。海外产能培育成熟,足以支撑新业务放量。

弹性来源:AIDC业务占比快速提升 2025年数字能源只占9.4%,预计2026年升至18%,2027年达到35%。这意味着公司的估值锚从"汽车零部件"转向"AI基础设施",估值中枢有上移空间

盈利预测方面,市场一致预期2026年归母12.5亿(+34%),2027年19.4亿(+55%)。2027年利润接近2025年的两倍,两年翻倍的增速在A股汽车零部件板块里非常稀缺

总结:银轮股份Q4利润超预期,三大业务增速均远超行业。最大看点是AIDC换热——1.3亿美元主备电定点26年底交付、G客户液冷认证突破H2量产、机器人已规模化。海外盈利拐点确认,北美净利率超国内。26-27年利润12.5/19.4亿,增速34%/55%,两年翻倍。车端稳增长+AIDC放量+海外盈利,是A股稀缺的"高成长+高确定性"AIDC基础设施标的

以上就是今日板块与核心逻辑梳理,内容整理不易,感谢耐心看完。后续持续跟踪算力、光伏、AI产业动态,感兴趣可以持续关注。