霍尔木兹海峡收费持续性分析与油运行业

注1:市场有风险,投资需谨慎,文中所述不构成投资建议。注2:所有数据均来自公开披露或权威报告,估算处已注明。

这几天研究了一下,打算试试自己的量化策略,所以平时就不提交易情况了(提了好像也是废话,没啥帮助)。但是行业分析不会断,对我来说这是认识世界的重要手段。更新频率照旧,每隔3-7天大概率会出一篇。如有帮助,感谢点赞支持。

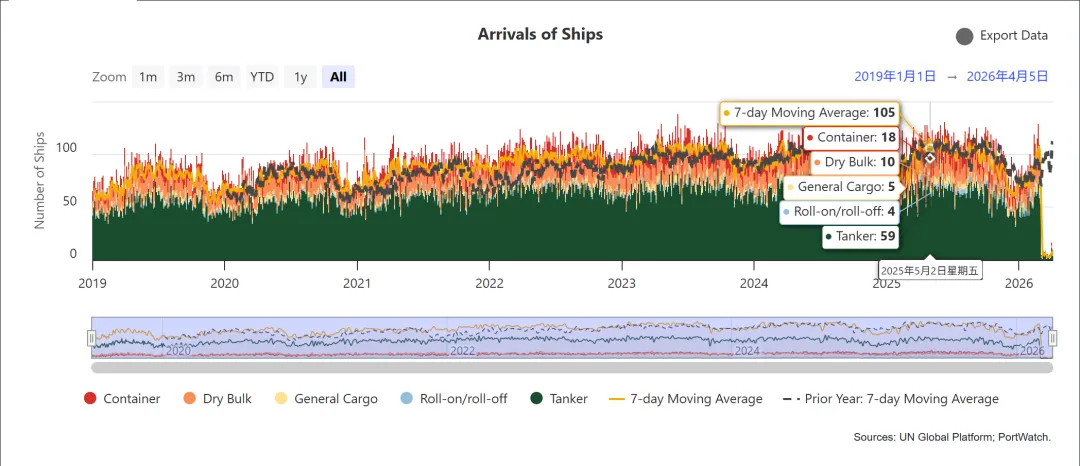

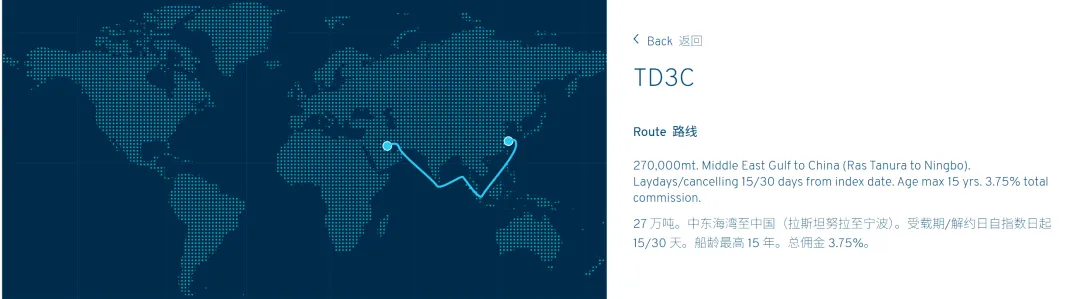

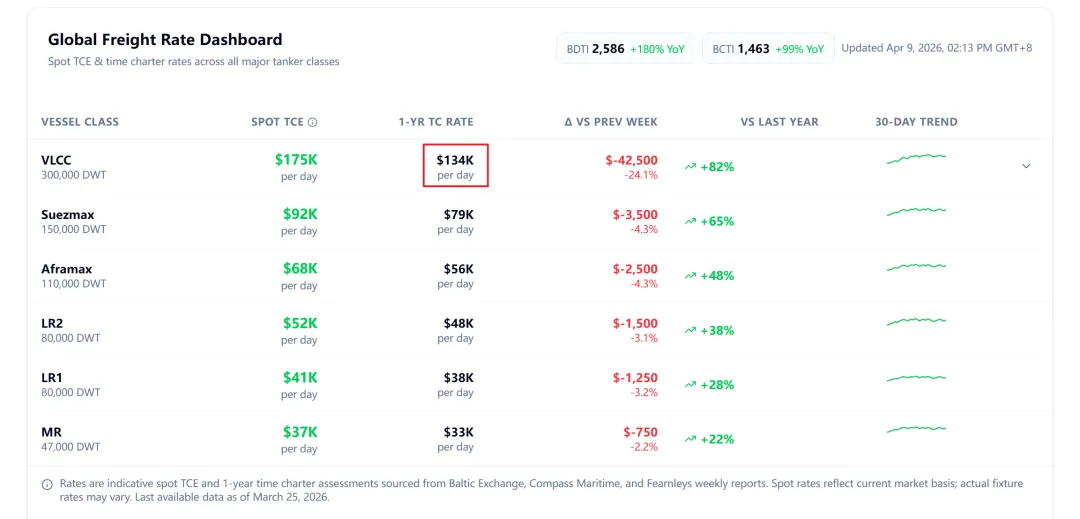

最近,伊朗对通行霍尔木兹海峡的油轮开征"过路费"。那我们沿着这个方向看看,会产生哪些影响。霍尔木兹海峡多重要,不用多说,就全球市场的表现,不关注的人都知道海峡的重要性了。所以只简单放两个基本信息:根据美国能源信息署(EIA),2024年,通过霍尔木兹海峡的石油流量平均为每天2000万桶,相当于全球石油消耗量的约20%。海峡最窄处仅约21海里(39公里),伊朗一侧有格什姆岛、霍尔木兹岛等天然要塞,军事上易守难攻。伊朗也并非第一次拿霍尔木兹做文章,早在2012年、2019年,伊朗都曾威胁封锁该海峡。但封锁是核弹级选项,国际代价极高,退而求其次的选择就是有节制的收通行费——既不触发全面军事反应,又能直接变现地缘优势,或者说地缘威胁。结果这次美国打了一个月,直接让伊朗收成功了。1.货运费:按船舶载重/载货量一次性收费,是伊朗最理想的收费形式,但是几乎没有实现的可能。货运费类似于吨位税,我国施行已久,哈尔克岛也施行已久,都属于入港费用这种层面。而通过霍尔木兹海峡的大多都是超大吨位VLCC,因此实际收费标准会完全不一样。目前已经公布的收费标准是1美元/桶石油,不接受美元或欧元结算。按照1美元算,一艘VLCC大概收200~300万美元,而且只有美以相关国家的船只收这么多。这个价格转嫁到船上的原油上也就1块过一点的涨幅,再往全球市场传递造成的影响也会更有限——毕竟收钱比直接不让过好的多。所以短期内各国都能接受,对战争结束的期望要比不收的期望大很多。如果伊朗长期收费,大概率也是持续这种每桶石油收费。但货运不止石油,所以其次还可能对油轮外的其它船只按吨位或者货物价值收通行费。此外,分级收费也一定会普及,这是重要的外交方案,给予友好国家低价通行权限,而美以为代表的国家可能进一步上浮。长此以往,对全球能源和外交的影响或许远超近期海峡封闭造成的影响。2.安保费:以保障波斯湾航行安全为由收费,处于国际约定的灰色地带,也是伊朗目前正在施行的措施。现在伊朗执行的“友好度分级+差异化计价”按照他们自己的说法就是安保费,因为货运费的形式目前无法得到国际承认。国际上的《联合国海洋法公约》明确禁止阻碍船只通过霍尔木兹海峡的行为,因为其属于"用于国际航行的海峡",所有国家船舶享有过境通行权(无阻碍地通过)。因此伊朗用“美以长期威胁海峡船只通过安全”、“收取多年来运营海峡的损失”为由将货运费改为安保费。但这个说法长期肯定站不住脚的,所以推进国际承认第一点所说的“货运费”是短期内伊朗非常重要的政治任务,但非常艰难。从这一点讲,美国提出的“和伊朗一起收费”根本没有任何可能性。首先美国自己都没有承认《联合国海洋法公约》,其次全球主要航运国、石油进口国也绝不可能同意把免费过境海峡改成收费通道—— 一旦开这个先例,马六甲、直布罗陀、曼德海峡都会跟风收费,全球航运和能源成本会彻底失控。所以完全不用担心发生“前一天两国打得不可开交,后天一起拦路收钱”的魔幻现实,老特头的梦是不可能实现的。从国际能源局势来讲,伊朗在霍尔木兹海峡收通行费得到承认都是非常困难的一件事,短期甚至中期都将以“安保费”的灰色形式存在,何况再加上一个美国。总而言之,波斯湾是伊朗的家门口,而全球约20%的石油必须从这里的海峡经过。所以只要不是零概率事件,市场就需要为这个风险定价,何况这地儿一直以来都是有火药桶的属性的。按照差异化收费估计,首先美日韩+欧洲这种全资过海峡的能提供极其丰厚的过关费用,其次是友好国家比如我国,按照我们的能源体量就算少交很多累计下来也不少。按照历史数据,霍尔木兹海峡日均通行船只约100艘,其中60%为运油船(下图墨绿色的部分)。图中的Tanker是包含两种油的,分别是Clean和Dirty类型的,差别挺大,但下面是估算,不考虑区别:每天两千万桶石油,一桶一美元;剩下的船一艘10万美金,平均每天40艘;再加上5%的豁免和25%的半价优惠。这么算下来一年能有多少钱?(2000×1+40×10)×(0.7+0.25×0.5)×365当然国际上不支持的声音肯定是大多数,那再打个折按照60亿美元来算。根据世界银行统计,2024年伊朗国内生产总值约4369亿美元,人均国内生产总值4771美元;2025年据说是4752美元,这60亿美元的收入能占到GDP的1%往上。收来的钱强制以伊朗里亚尔或人民币结算,要么大幅填补国内财政缺口,要么大幅增加外汇储备,都是好事,但长期来看问题还是很大。一方面,国际制裁或许会非常严峻。伊朗十分以来能源、化工与矿产的出口,如果欧美等国家联合制裁,施行包括提高关税、冻结资产、限制油运等一系列措施,将对伊朗的经济造成致命打击。另一方面,海峡周边不只有伊朗。沙特等国花费几年时间开辟新的输运路线,将对霍尔木兹海峡航运量造成直接影响,进一步挤压伊朗用海峡作为筹码谈判的空间。所以,虽然目前看伊朗占据了很大的优势,全球都拿他没有办法,懂王还爆了粗口。但是中长期看,伊朗已经步入了一个非常危险的境地,前有悬崖,后有狼群——海峡牌的保质期有限,国内经济又经不起进一步的摧残,面对制裁没有有效的反击手段,所以肯定是没法长期收费的。伊朗本身定然也是清楚这一点的,所以在谈判桌上面对天大的压力才做到了一点都不松口,不趁着这次战争打出的气势为以后铺好道路,这次战争就白打了,以后还会赔更多进去。所以现在世界关注点都在海峡收费,而实际上这是一张伊朗一开始就决定放弃的牌,这张牌的目的已经达成了。海运讲究一个越大越好,越大成本就越低,也运的越远。所以国际原油运输用得最多的就是前面说的VLCC(超大型油轮),其载重约20~30万吨,是远洋原油运输的绝对主力。TD3C中东湾-中国油运航线(来源:波罗的海交易所)TD3C非常具有代表性,占全球原油运量的30%以上,完整航程约50天。波罗的海VLCC指数,来源:SpotMarketCap现在的运费数据就比较离谱了,13.4万美元每天,当然也大概率是现实。根据上述信息可以看到,VLCC开战以后的运价迅速涨超了10万美元/天,相比于2025年的均价(5.75万美元/天)涨幅超过了100%。以典型200万桶原油,每桶增加1美元过路费,总航程50天来算,正好就是4万美元每天的VLCC运价涨幅,再加上一点市场情绪,价格很麻溜的就上去了。为啥油价涨了油运也要涨呢?因为中间环节是不会增加自己的成本的,往下游传递就完事儿了,这个道理很简单。今天看两个,招商轮船和中远海能,两家年报都出了,就着看。招商轮船主营VLCC,自有50艘,租有1艘,平均载重量31万吨,平均船龄10.3年。中远海能主营VLCC+LNG,VLCC可能比招商轮船多一点,自有大约55艘。对于海外资产占大头的企业,汇率波动造成的影响往往较大。未来美元面临继续贬值的可能性,这对招商轮船的影响要远高于中远海能。20年以上的老船运力利用率会快速下降,很快就要报废了,也就是说VLCC目前基本上供需平衡。而船舶是极重资产,投资周期长,回款慢,因此起码26年全球运力的变动幅度不会太大。按照目前的订单情况,VLCC的集中交付期在2027-2028年,所以今年的油运企业肯定能过得特别舒服。就现在的价格,每艘船每天多赚50000美元,汇率6.8,加点闲置率,船企每天净增1500万人民币的利润,这就是地缘冲突带来的红利。至于他俩对比,我觉得不用,大家都翻倍了,涨幅差不多,没必要分谁好谁差。这里,招商轮船非常贴心地给了一个风险提示,虽然和当前的美以伊战争关联可能不大,但也提供了很有价值的参考。油轮运价的传统驱动是名义供需匹配,也就是需求端完全由全球原油消费、进出口决定;而供给端则由油轮运力(新船交付、老旧船拆解、闲置运力等)决定。供需关系直接决定运价走势,是行业的传统核心逻辑。

这非常符合现状:战争期间,油运受益于恐慌溢价和航线延长;战争结束后,通行费威胁消除,绕道船只回归,运力恢复正常,运价回落。但是,战争结束后,全球经济回暖→原油贸易量回升→油轮需求继续上升,行业景气度可能并非单边下行,而是进入新的上涨。也就是说地缘导致的油运上行有两轮,第一轮是因为船出不来或者要绕行推高了成本,增加了油轮租赁收入,低迷的航运本身压制了原油需求;第二轮是累积的原油需求在战后快速爆发反过来进一步增大了油运需求,再次推高行业估值。所以还有一个机会在于:战争结束时,通行费解除,但高油价和补库需求推动新一轮的油运行情。就现在以色列战狂状态来看,他直接攻击周边国家导致全面战争,霍尔木兹可能被真的完全封锁,连影子船都过不来——封锁对全球经济冲击更大,但油运公司也将面临无货可运的困境,这就成了连一丝念想都没有的情况。长期看,全球原油需求占能源结构比例长期下降的趋势不变,这个趋势在我过往新能源相关文章里提过很多次了,所以一定得对比石油消费量增长量和油运运力增量的符合情况。最后,目前油运公司估值中已包含较高的地缘风险溢价,一旦局势缓和,情绪面导致的短期回调也非常有可能。现在投油运,已经不是单纯的周期逻辑了,非常考验对局势的判断能力,如果要参与,提前打好心理预期。