一、中美智能芯片实力对比

1.1 整体竞争格局

| 设计能力 | |||

| 制造能力 | |||

| 封装测试 | |||

| 软件生态 | |||

| 供应链安全 |

1.2 AI芯片性能对比

训练芯片

| H100 | ||||||

| H200 | ||||||

| Ascend 910B | ||||||

| Ascend 910C |

关键发现:

• 华为昇腾910C在推理性能上达到H100的60%

• 训练场景仍是NVIDIA的"无可争议的领先领域"

• 国产芯片在训练可靠性方面存在"关键弱点"

推理芯片对比

| A100/A10 | |||

| T4/L4 | |||

| 昇腾310 | |||

| 思元370 | |||

| DCU Z100 |

市场格局变化:

• NVIDIA在中国市场份额从90%+下降至约50%

• 推理场景成为国产芯片"突破窗口"

• 华为昇腾、寒武纪、海光形成国产三强格局

1.3 市场份额变化

中国AI芯片市场格局演变:

关键驱动因素:

• 美国出口管制迫使中国加速国产替代

• 推理场景对算力精度要求相对宽松,国产芯片可满足

• 政策推动(地方政府要求70%AI芯片自给率)

二、中国智能芯片发展阶段评估

2.1 发展阶段划分

2.2 当前阶段特征(2025-2026年)

技术能力:

- ✅ 成熟制程(28nm+)

:完全自主可控 - ✅ 先进制程(7nm)

:SMIC实现量产,良率提升中 - ? 前沿制程(5nm)

:研发中,预计2025年底完成开发 - ❌ 尖端制程(3nm+)

:长期受限,依赖技术突破

产品能力:

- ✅ 推理芯片

:可满足大部分应用需求 - ? 训练芯片

:可用但性能、效率、可靠性有差距 - ❌ 高端HBM

:严重依赖进口(SK海力士、三星)

生态能力:

- ? 硬件

:快速追赶中 - ❌ 软件生态

:CUDA生态壁垒难以突破 - ? 开发者社区

:MindSpore、CANN逐步扩大

2.3 关键里程碑

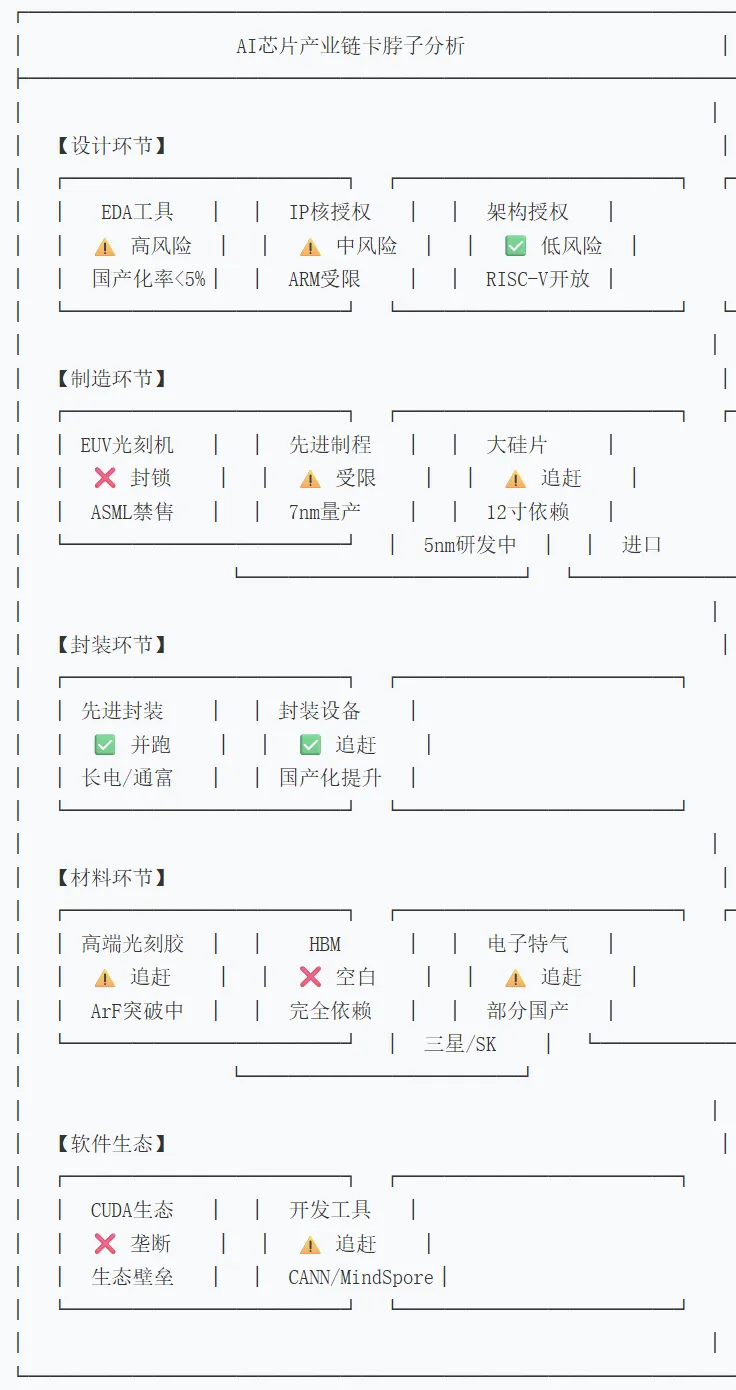

三、关键卡脖子技术节点分析

3.1 卡脖子环节全景图

图例:❌ 严重卡脖子 ⚠️ 有风险/追赶中 ✅ 基本自主

3.2 各卡脖子环节深度分析

A. EUV光刻机(最严重卡脖子)

现状:

ASML是全球唯一EUV光刻机供应商 美国持续施压ASML禁止向中国出口EUV设备 中国自研EUV光刻机预计需要10年以上

影响:

无法量产5nm及以下先进制程芯片 限制AI芯片性能天花板 迫使中国采用DUV多重曝光等替代方案(成本高、良率低)

应对策略:

发展先进封装技术(Chiplet)绕过部分限制 通过DUV多重曝光实现等效5nm(成本增加40-50%) 加大自研投入,长期突破

B. 高端EDA工具(高风险)

现状:

Synopsys、Cadence、Siemens EDA三寡头垄断全球90%+市场 2025年5月美国曾短暂实施EDA出口管制(后取消) 国产EDA在成熟制程可实现替代,先进制程差距大

国产EDA进展:

| 华大九天 | |||

| 概伦电子 | |||

| 广立微 |

关键数据:

• 国产EDA在成熟制程(28nm+)可实现替代

• 先进制程(7nm及以下)依赖进口

• 2025年上半年三家国产EDA企业研发投入均超营收30%

C. HBM高带宽内存(严重依赖)

现状:

HBM市场被SK海力士(50%+)、三星(40%)、美光(10%)垄断 中国尚无HBM量产能力 AI芯片性能严重依赖HBM带宽

影响:

限制国产AI芯片性能上限 供应链安全风险 成本居高不下

应对:

长鑫存储等企业在HBM领域布局 预计2026-2027年实现突破

D. 先进制程制造(受限但突破中)

SMIC进展:

7nm:已实现量产,良率持续提升 5nm:预计2025年底完成开发,成本比台积电高40-50% 3nm:长期受限,无明确时间表

技术路线:

通过DUV多重曝光实现等效先进制程 发展先进封装提升集成度 探索新型计算架构(存算一体等)

E. CUDA软件生态(生态壁垒)

现状:

CUDA生态经过15年建设,拥有400万+开发者 深度学习框架(PyTorch、TensorFlow)对CUDA深度优化 国产替代(CANN、MindSpore)生态建设初期

差距:

开发者数量差距:CUDA 400万 vs 国产<50万 应用优化程度:CUDA成熟 vs 国产追赶 第三方库支持:CUDA丰富 vs 国产有限

突破路径:

兼容CUDA(存在法律风险) 发展独立生态(周期长) 通过翻译层降低迁移成本

3.3 卡脖子程度评估矩阵

四、中国智能芯片优劣势分析

4.1 优势

A. 市场规模优势

全球最大AI应用市场,为国产芯片提供试验田 2025年中国AI芯片市场规模预计220亿美元 政府和企业大规模采购支持国产芯片迭代

B. 应用场景优势

推理场景对算力精度要求相对宽松 国产芯片在特定场景(CV、NLP推理)表现良好 本土化服务响应速度快

C. 政策支持优势

国家大基金持续投入半导体产业 地方政府出台AI芯片自给率目标(70%) 算力券等补贴政策降低企业使用成本

D. 封装测试优势

长电科技、通富微电等已进入全球第一梯队 先进封装技术(Chiplet、2.5D/3D)并跑国际 成本优势明显

E. 人才储备优势

每年大量理工科毕业生 海外人才回流加速 华为等企业培养了大量芯片设计人才

4.2 劣势

A. 制造能力受限

无法获得EUV光刻机 先进制程良率、成本与台积电差距明显 产能扩张受限

B. 软件生态薄弱

CUDA生态壁垒难以短期突破 开发者社区规模差距大 第三方软件支持不足

C. 供应链风险

HBM等关键材料完全依赖进口 设备、材料多环节受制于人 地缘政治风险持续

D. 技术代差

与NVIDIA最新产品存在2-3年代差 架构创新能力有待提升 前沿技术研究受限

E. 国际竞争压力

美国出口管制持续收紧 盟友协同限制(日本、荷兰) 国际标准制定话语权弱

五、战略建议

5.1 短期策略(1-2年)

聚焦突破:

1. 推理市场优先:集中资源占领推理芯片市场

2. Chiplet技术:通过先进封装弥补制程差距

3. 特定场景优化:针对CV、NLP等主流场景深度优化

4. 生态建设:加大开发者激励,扩大软件生态

5.2 中期策略(3-5年)

补齐短板:

1. HBM突破:支持长鑫等企业实现HBM量产

2. EDA工具:在成熟制程实现全流程国产替代

3. 5nm量产:通过DUV多重曝光实现5nm等效量产

4. 软件生态:建立独立的、有竞争力的软件生态

5.3 长期策略(5-10年)

全面自主:

1. EUV突破:实现EUV光刻机自主可控

2. 架构创新:发展新型计算架构(存算一体、光子计算等)

3. 生态领先:在某些细分领域建立领先生态

4. 标准制定:参与国际标准制定,提升话语权

六、结论

中国智能芯片产业正处于从追赶期向并行期过渡的关键阶段。在推理场景已实现局部突破,但在训练场景、先进制程、软件生态等方面仍存在明显差距。

关键判断:

- 短期(1-2年)

:推理市场国产替代加速,训练市场仍依赖进口 - 中期(3-5年)

:5nm等效制程量产,HBM实现突破,软件生态初步成型 - 长期(10年+)

:EUV光刻机自主可控,实现全面技术自主

最严峻挑战:EUV光刻机和CUDA生态是两大最难突破的卡脖子环节,需要长期持续投入和系统性创新。