新兴零售业态的出现,契合多样化与高质价比需求

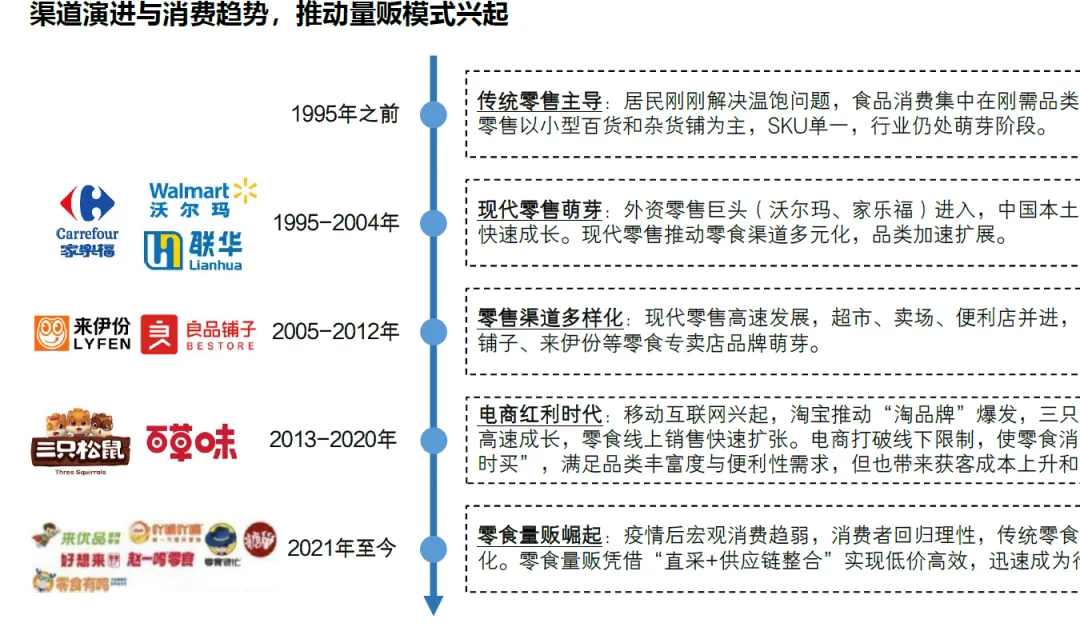

零食量贩是近年来兴起的一种新型零售业态,以多品牌、多品类零食为核心商品,主要通过深耕下沉市场、以低价策略快速积聚客流。“量贩"词意指依靠规模化采购与高周转实现低价销售,该业态的出现契合了消费者对多样化与高性价比零食的需求,其运营模式通常通过直接向品牌商或代理商采购、绕过传统经销环节,从而降低成本,并以薄利多销的方式向消费者提供产品。国内零食量贩于2017-2019年在湖南、湖北等华中地区兴起,以“零食很忙”等品牌为代表。其成长动力来自下沉市场的消费潜力快速释放与消费者对质价比的追求,在疫情后理性消费趋势下,这些品牌凭借直采降本、门店下沉和高周转模式,加速扩张至全国。

渠道演进与消费趋势,推动量贩模式兴起

中国量贩式零食店行业目前正迎来有利的发展机遇期。根据头豹研究院的数据,2018-2022年市场规模由18.1亿元增长至414.7亿元,CAGR高达118.8%。未来5年中国量贩式零食店行业市场规模仍将保持快速增长,预计2027年市场规模将达到2,172.9亿元。中国量贩式零食店行业过去六年高速发展的主要原因:(1)渠道红利与消费趋势的契合。量贩式零食店作为休闲零食领域的新兴渠道,正好顺应了消费渠道向下沉市场转移的趋势。根据头豹研究院的数据显示,截至2022年底,全国量贩式零食门店数量已突破1.3万家,而2019年时不足3,000家,三年间增幅接近400%,呈现出快速扩张态势。(2)资本注入与品牌合作的助推。行业在资本和产业链上下游的双重推动下迅速壮大。根据天眼查的不完全统计,仅2022年零食赛道就有11家企业获得融资,融资总额约13亿元。进入2023年,赵一鸣零食完成1.5亿元A轮融资,零食有鸣也完成了B+轮融资。同时,上游品牌如盐津铺子、劲仔食品与量贩式零食渠道深度合作,共同推出定制化产品,而良品铺子等一线零食品牌亦对赵一鸣等企业进行了投资,加速了行业的发展进程。

行业规模增长逻辑:需求韧性与渠道驱动

根据鸣鸣很忙招股书援引的国家统计局、弗若斯特沙利文的数据显示,2019-2024年,中国休闲食品饮料零售行业规模由2.9万亿元3.7万

亿元,CAGR5.5%,行业整体维持稳健增长。其中,2024年包括零食量贩渠道在内的专实店渠道的滲透率已提升至11.2%。预计专实店2024-2029年CAGR+11.1%,反映消费需求韧性与专卖店未来市场潜力。

零食行业消费整体仍以线下为主,而零食量贩店正成为消费者的重要选择。受其低价、高频和即时冲动型消费属性影响,即便在电商强势冲击传统零售的背景下,零售行业依然保持了较高的线下消费比例,2024年线下渠道占比约80%。零食量贩店的快速崛起进一步强化了这一趋势:其模式不仅满足了消费者对价格与便利的需求,还重新激发了线下逛店的体验感。根据艾媒咨询2024年报告,约61%的消费者已将零食量贩作为购买零食的主要渠道之一,显示其在渠道结构中的地位正不断提升

行业规模增长逻辑:量与价双轮驱动

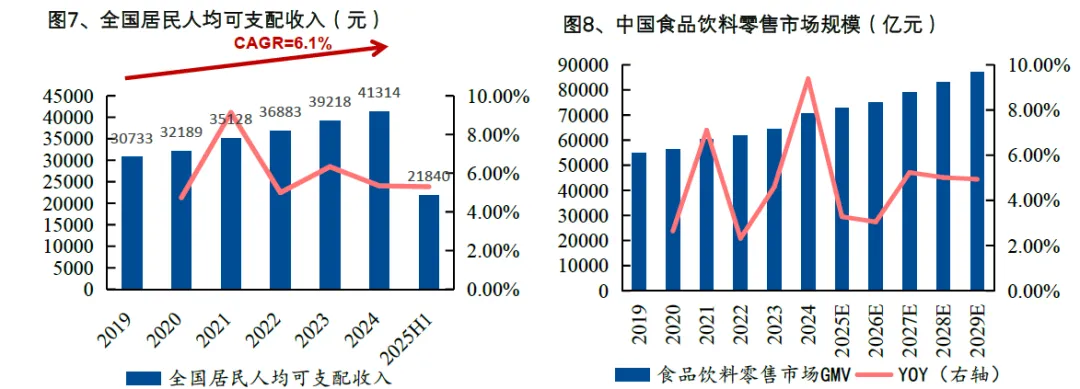

宏观层面,根据国家统计局的数据,中国居民人均可支配收入2019-2024年对应CAGR6.1%,2025H1居民人均可支配收入为21840元,居民消费力持续增强。

行业层面,根据鸣鸣很忙招股书援引的国家统计局,弗若斯特沙利文数据,中国食品饮料零售市场2024年规模约7.1万亿元,预计 2029年将达8.7万亿元,对应2024-2029年CAGR4.3%,显示行业整体保持稳健增长。

A企业层面,以鸣鸣很忙为例,其GMV在2022-2024年实现CAGR+193%,其中订单量大幅增长(CAGR+204%)是核心驱动力,而客单价受渠道下沉和竞争加剧略有下降(36.8元34.4元)。尽管价格承压,公司单店GMV和单店日均单量仍保持CAGR+5%/+8%,表明公

区域结构:下沉市场驱动增长

新零售业态的崛起成为休闲食品饮料近年逆势增长的核心驱动力。根据鸣鸣很忙招股书援引的国家统计局、弗若斯特沙利文数据,2024年中国休闲食品饮料行业规模达到3.7万亿元,2019-2024年复合增速为5.5%,其中下沉市场和高线市场分别为6.5%和4.0%。展望未来五年,行业仍有望保持稳健扩张,下沉市场将成为行业主要增量来源,增速显著快于高线市场,消费升级与渠道下沉共同推动其份额持续扩大。量贩零食门店已在部分地区实现深度下沉,头部品牌的门店规模突破万家,门店网络基本覆盖到全国范围。以鸣鸣很忙为例,截至2024年底,其门店布局已覆盖28 个省份、全部线级城市及1,.224个县域,县城覆盖率约66%。截至2025年6月30日,一线及新一线城市、二线城市、三线及以下城市门店占比分别为18.3%/14.5%/67.2%,显示下沉市场已成为主要布局重点。

区域结构延伸:下沉市场消费升级与细分品类崛起

尼尔森数据显示,2019-2024年零食和饮料品类销量分别实现6.7%和4.1%的复合增速,明显优于酒类(基本持平)、乳品、主食调味品及母婴品类(不同程度下滑)。在整体消费疲软的背景下,零食量贩作为新零售业态,已成为休闲食饮行业增长的核心驱动。休闲零食与饮料的扩张主要受益于制造产能充裕和渠道门槛降低,在下沉市场更体现为“消费升级”,品类渗透仍在持续推进。其中,零食品类中单价较低、偏主食类的面包、蛋糕和糕点,以及因包装化率提升而快速进入货架的中式零食(如调味面制品、休闲蔬菜及豆制品等),增速显著高于整体;与此同时,果类零食与果冻等健康化、便携化的新品类保持高增长,传统大品类虽趋稳但仍展现出强劲的刚需属性,共同推动行业在下沉市场实现量价齐升。

渠道格局重塑:专卖店崛起、传统渠道承压

专卖店道在休闲食品饮料零售行业中的GMV 占比已由2019年的7.6%提升至2024年的11.2%。预计 2024-2029年该渠道的CAGR将达11.1%,增速显著领先于其他渠道,成为行业增长的重要引擎。

根据鸣鸣很忙招股书援引的国家统计局,弗若斯特沙利文2024年的数据,超市/杂货店/专卖店/电商/其他渠道分别为1.710.8510.42/0.51/0.25万亿元,对应占比45.8%/22.7%/11.2%/3.6%/6.6%。从趋势看,专卖店与电商凭借便捷性和多样化优势持续扩张,逐步侵蚀传统渠道份额.2024年相较于2019年,专卖店和电商占比分别提升3.6pct和2.4pct,而超市、杂货店及其他渠道则分别下滑3.4pct、1.4pct和1.2pct。预计未来五年,这一结构性变化仍将延续。