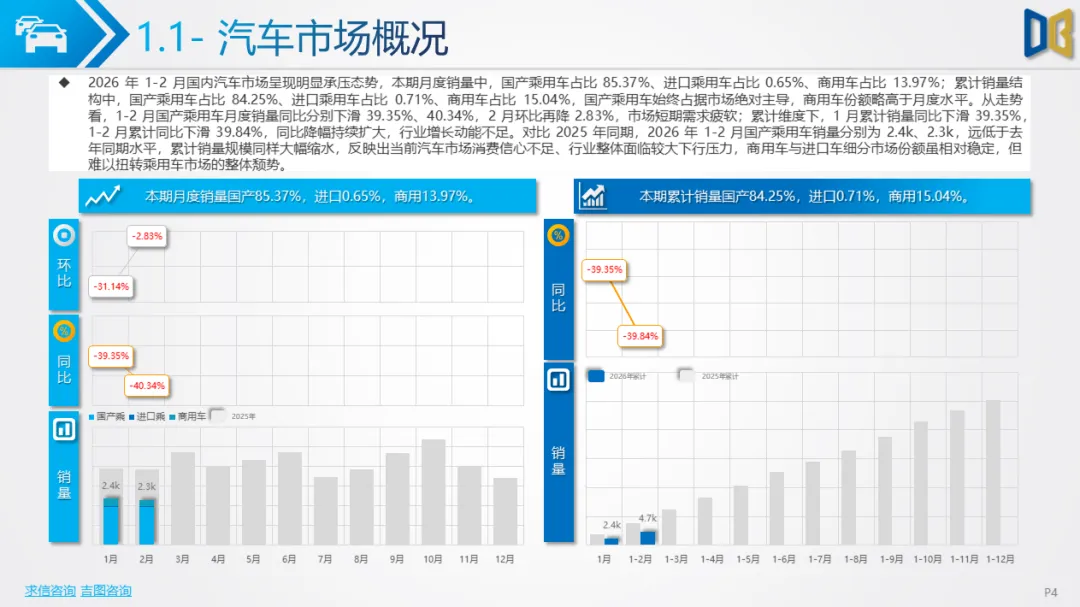

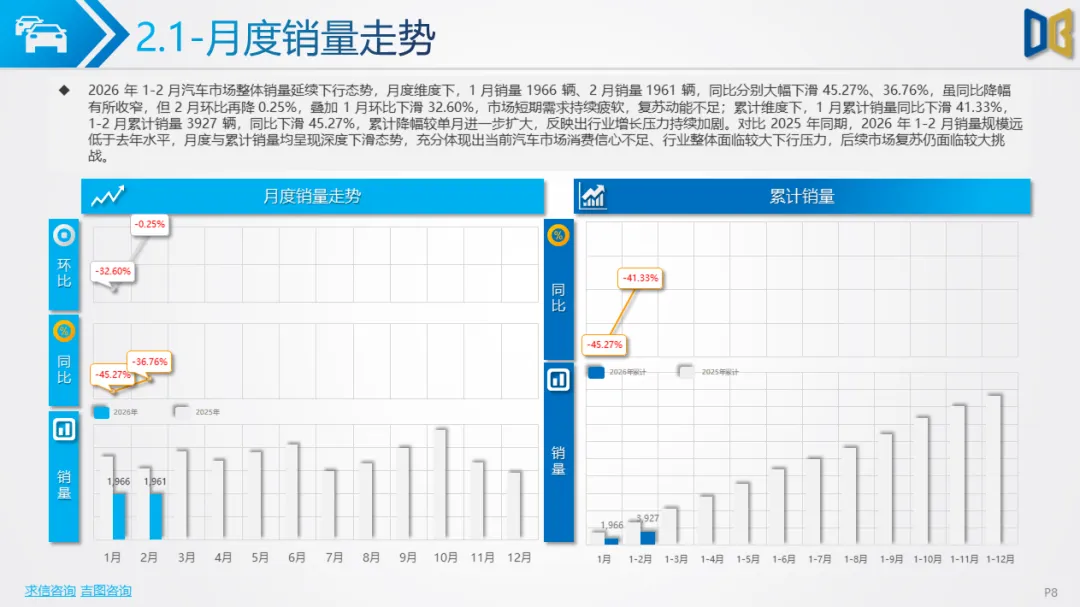

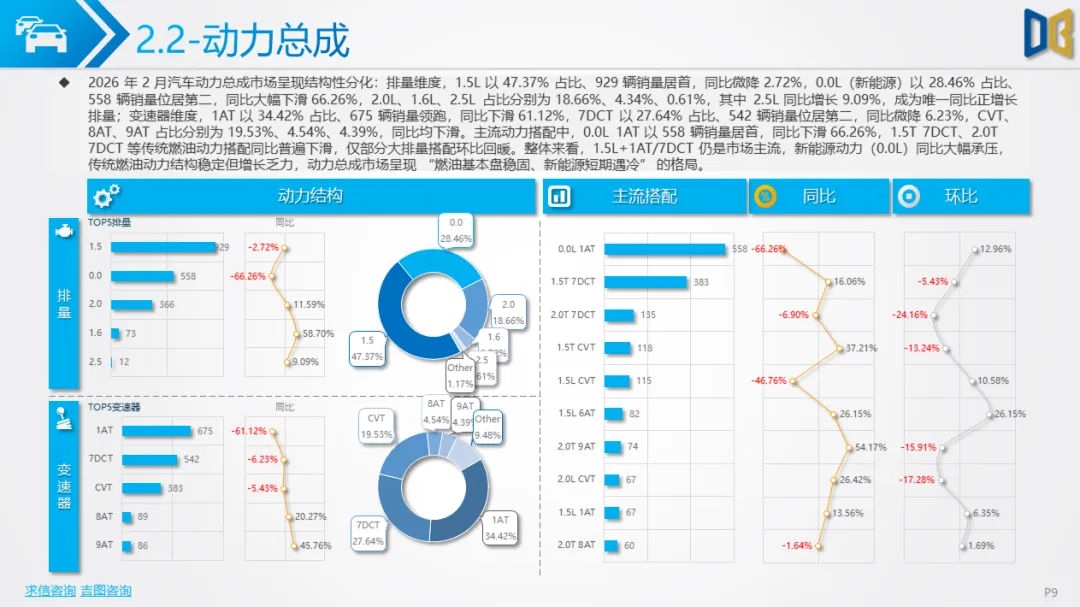

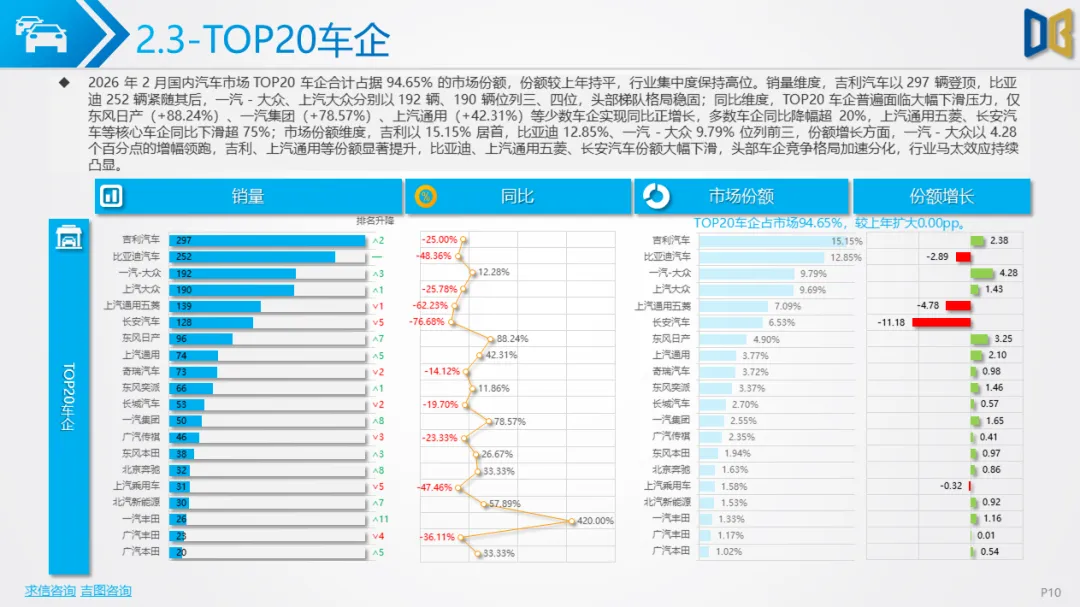

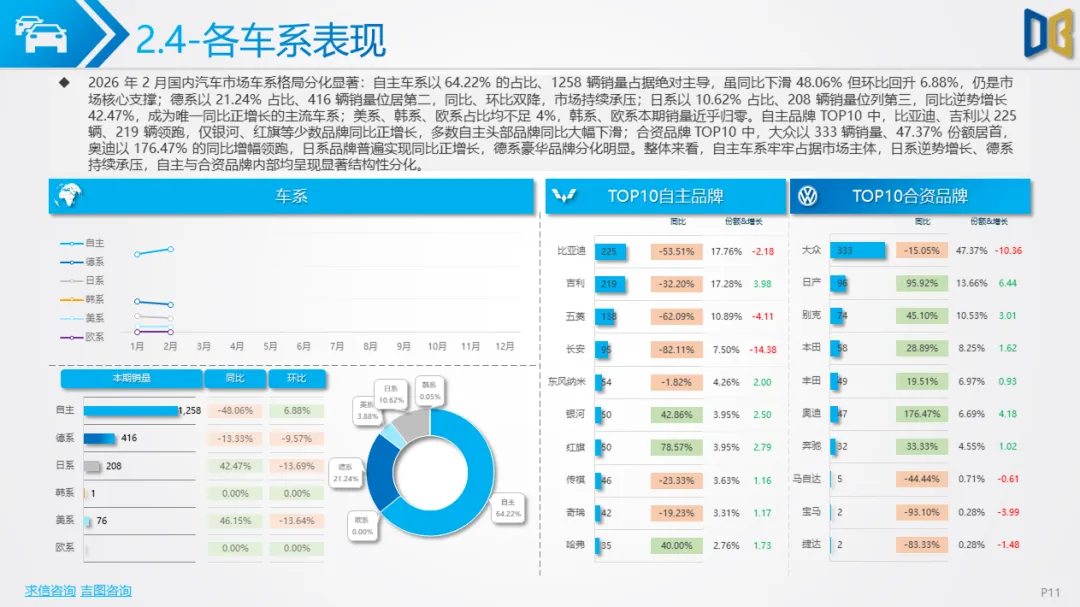

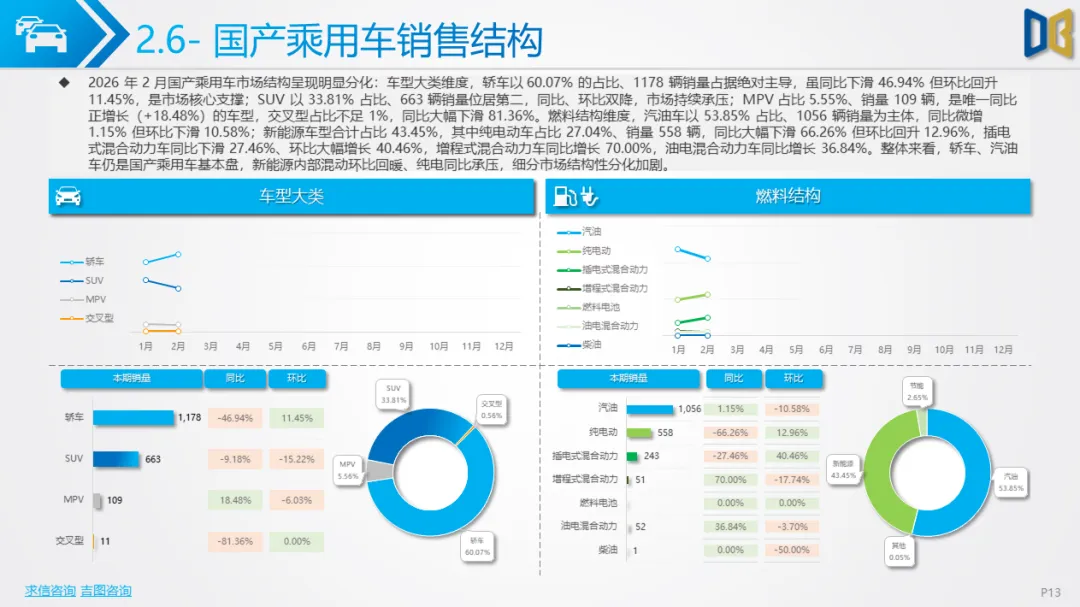

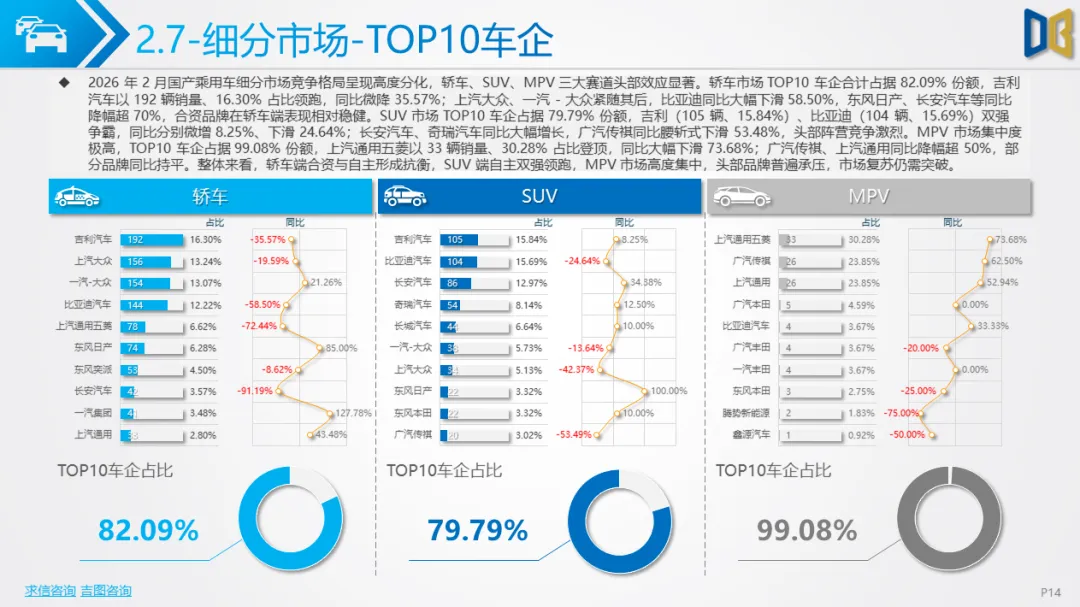

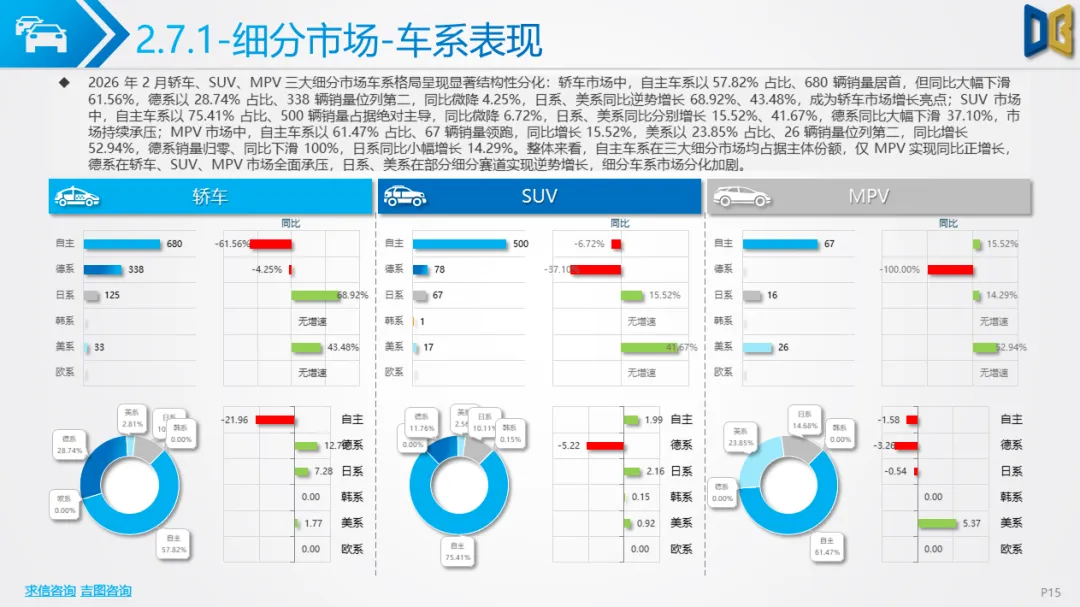

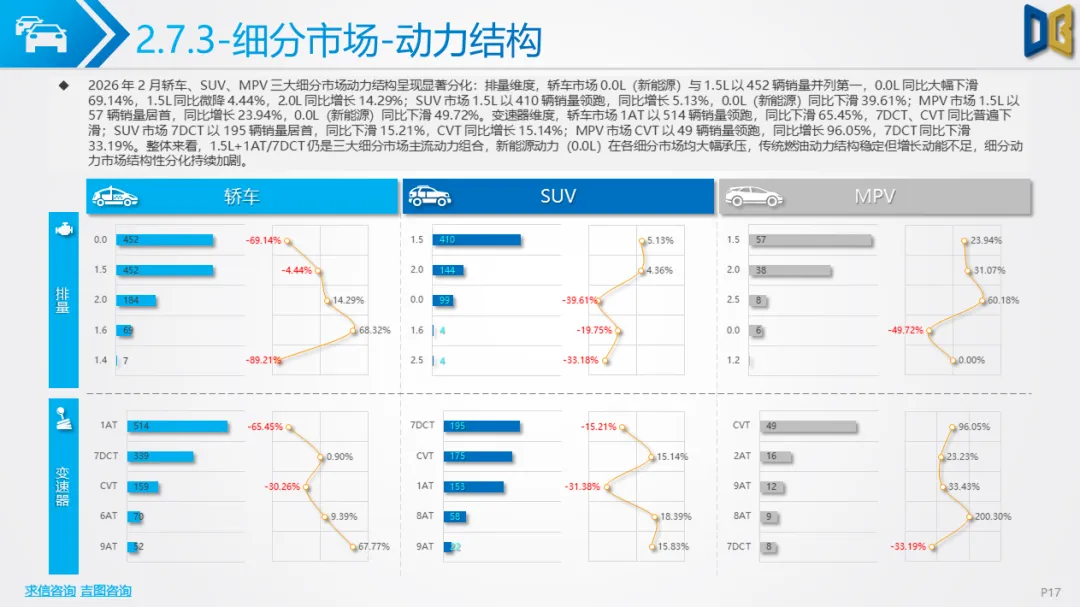

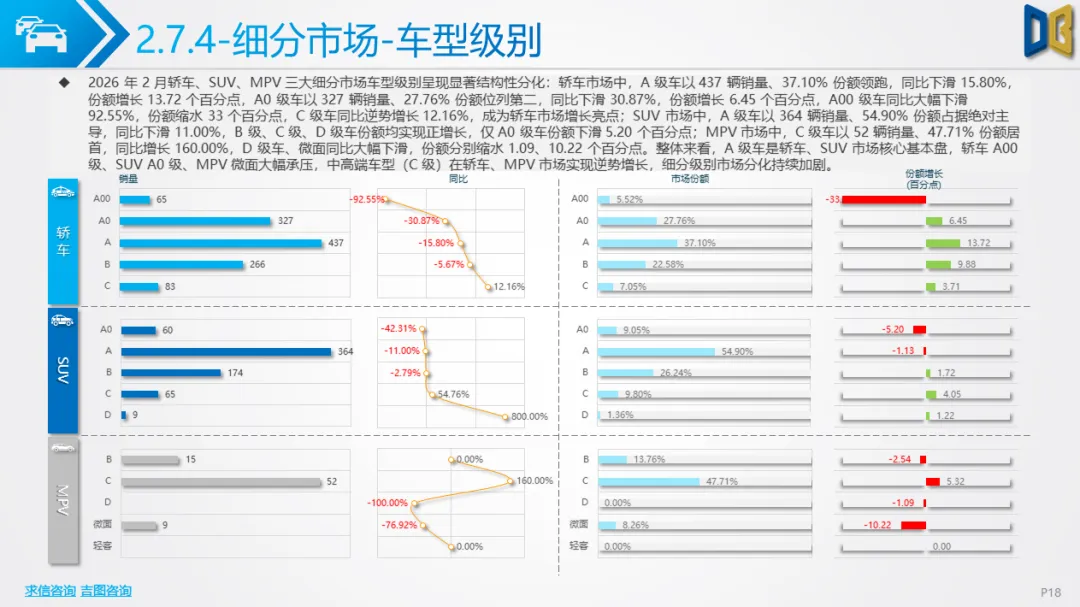

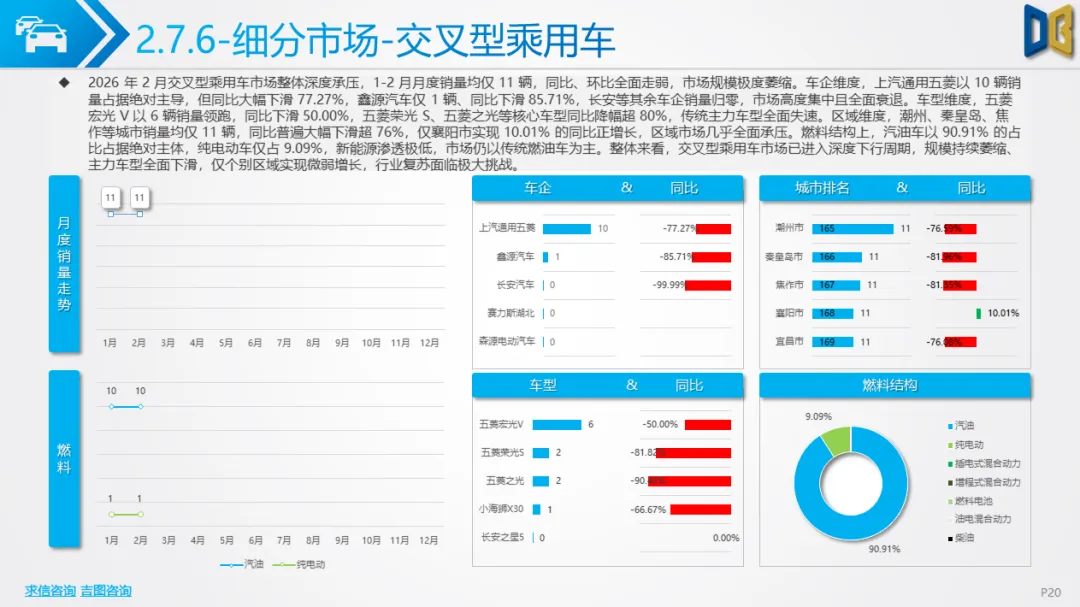

规模萎缩,结构分化,新能源承压1-2月乘用车市场月度与累计销量同比双降,1 月、2 月销量环比持续下滑,市场需求疲软。结构上,轿车、SUV为核心基本盘,MPV、交叉型乘用车规模持续萎缩;燃料端,汽油车仍为主体,新能源占比虽有提升,但纯电、插混车型同比普遍大幅下滑,仅油混、增程等细分品类实现逆势增长。动力端,1.5L+CVT/7DCT为主流组合,新能源动力(0.0L)全面承压。车型级别上,A 级车为市场核心,入门级车型大幅下滑,中高端C级车在轿车、MPV市场实现逆势增长。品牌端,自主与合资分庭抗礼,头部自主新车型、合资燃油车分化明显,交叉型乘用车市场彻底由五菱系垄断,全面深度下行。

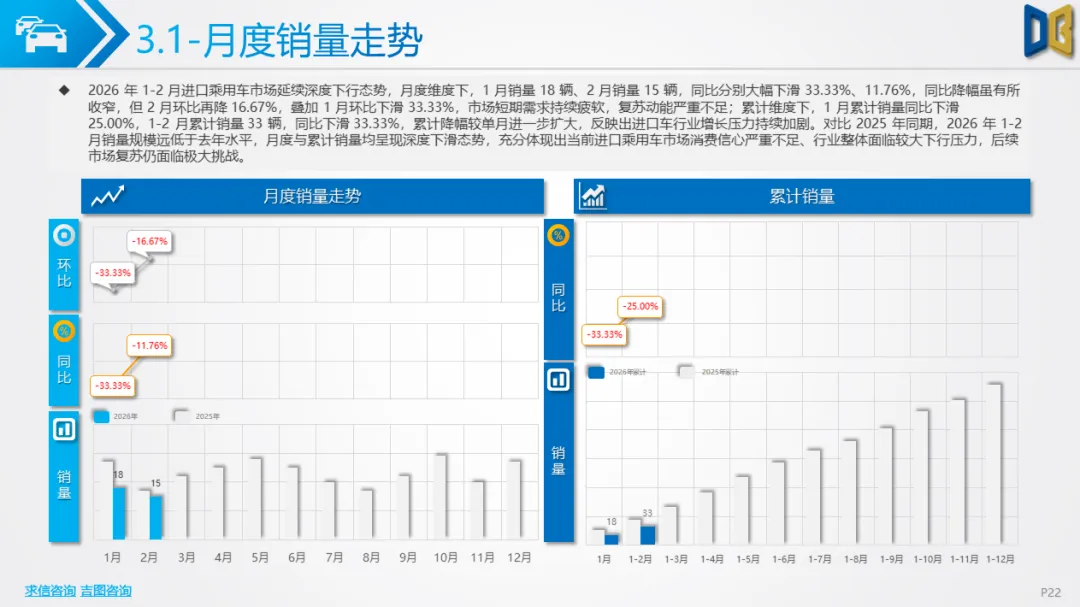

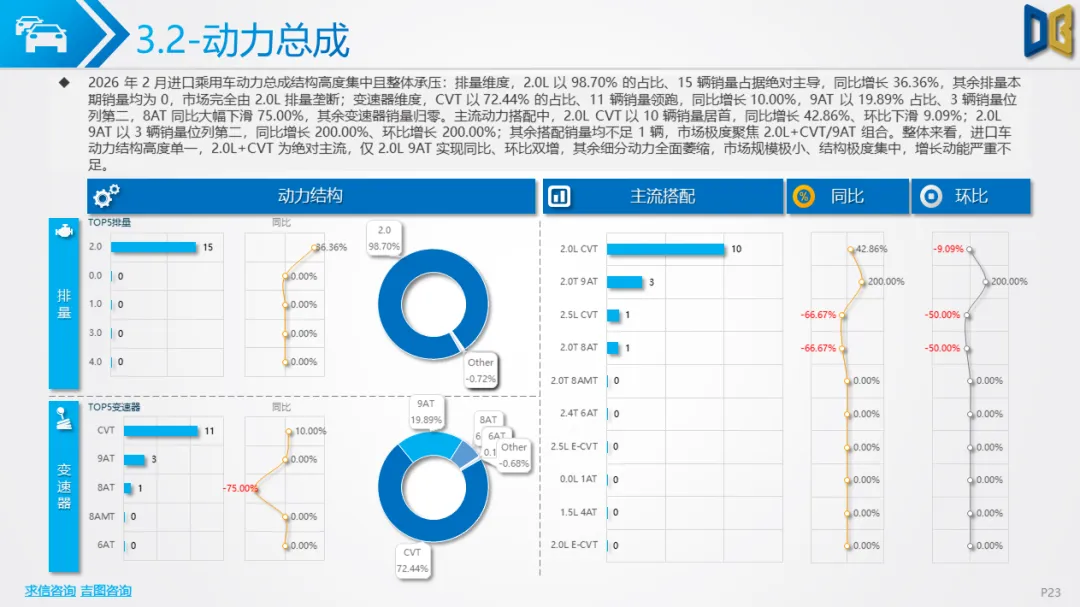

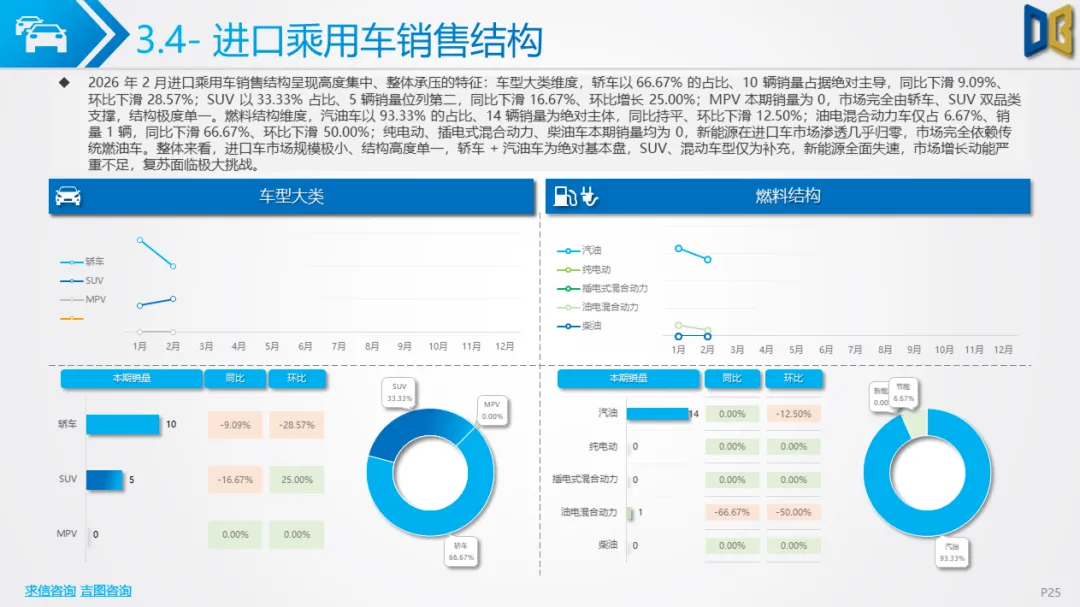

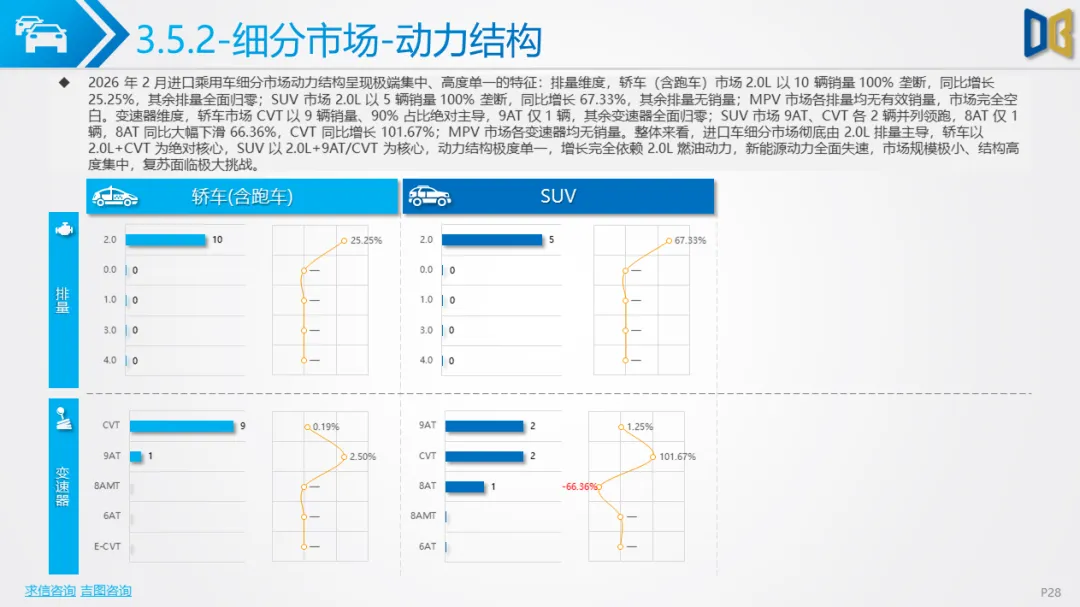

规模极度萎缩,结构高度单一1-2月进口车市场销量持续腰斩,月度、累计同比均深度下滑,市场规模极度萎缩。结构上,日本系以80%+占比绝对垄断,丰田、雷克萨斯双雄领跑,德系豪华品牌全面失速;车型端,轿车、SUV为绝对主体,MPV市场完全空白;燃料端,汽油车以93%+占比垄断市场,新能源全面失速,仅极少量混动车型且大幅下滑;动力端,2.0L排量100%主导,2.0L+CVT/9AT为核心组合,结构极度单一,增长动能严重不足。

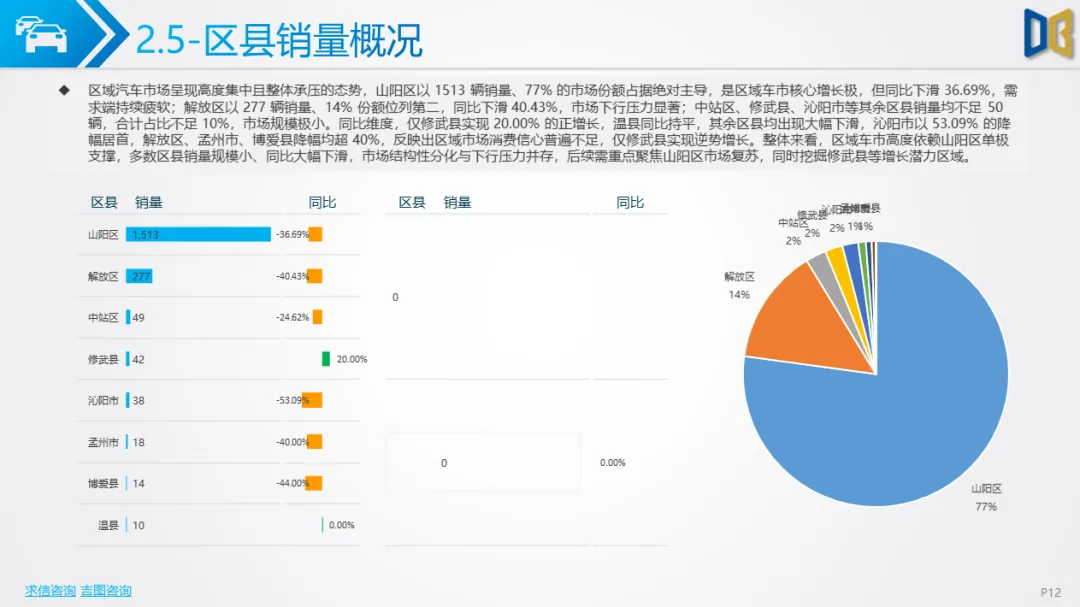

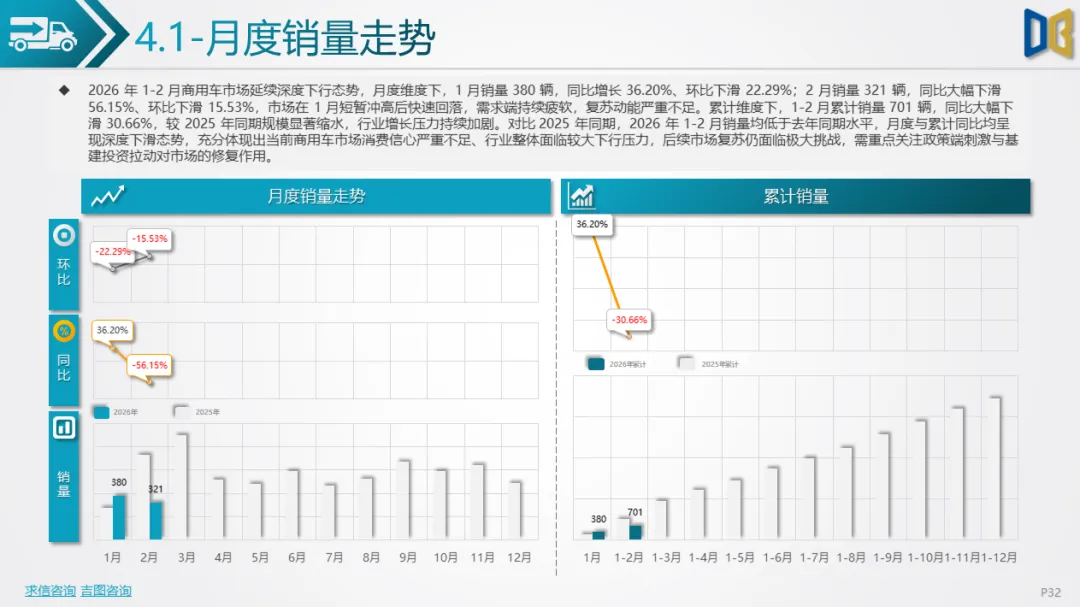

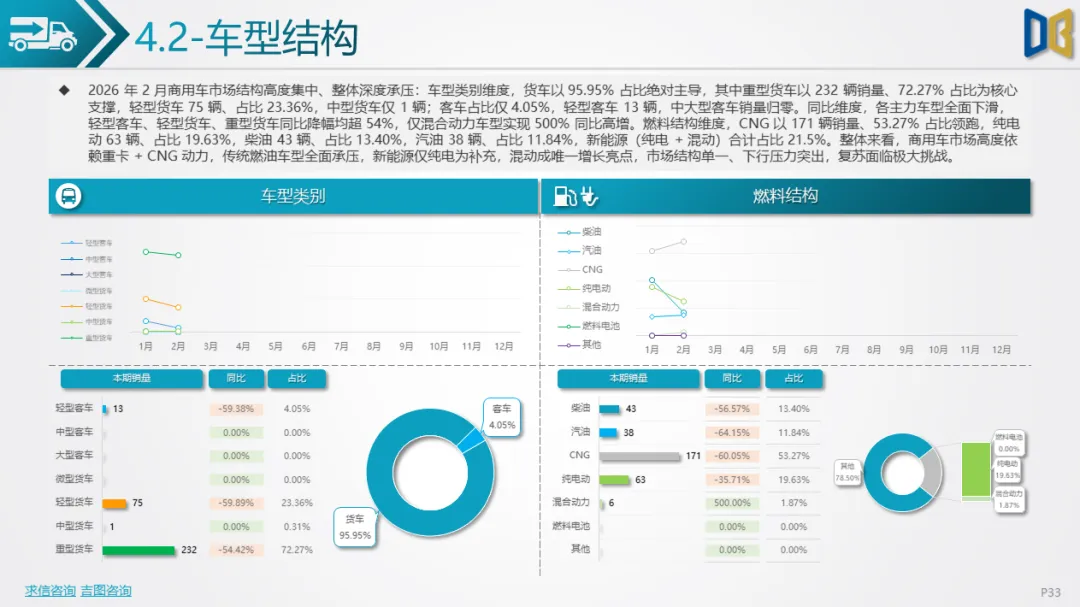

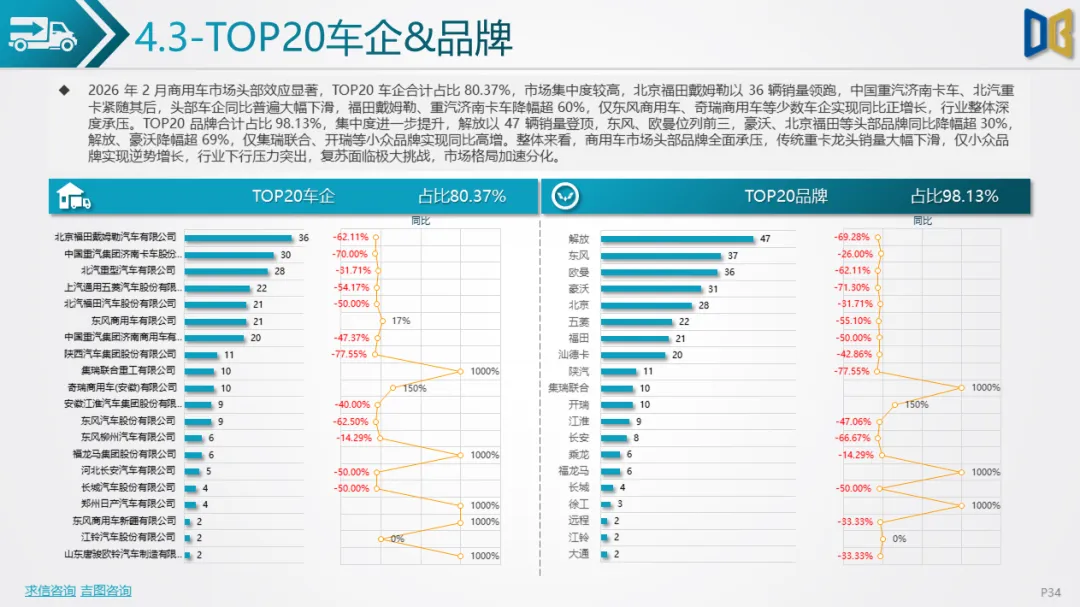

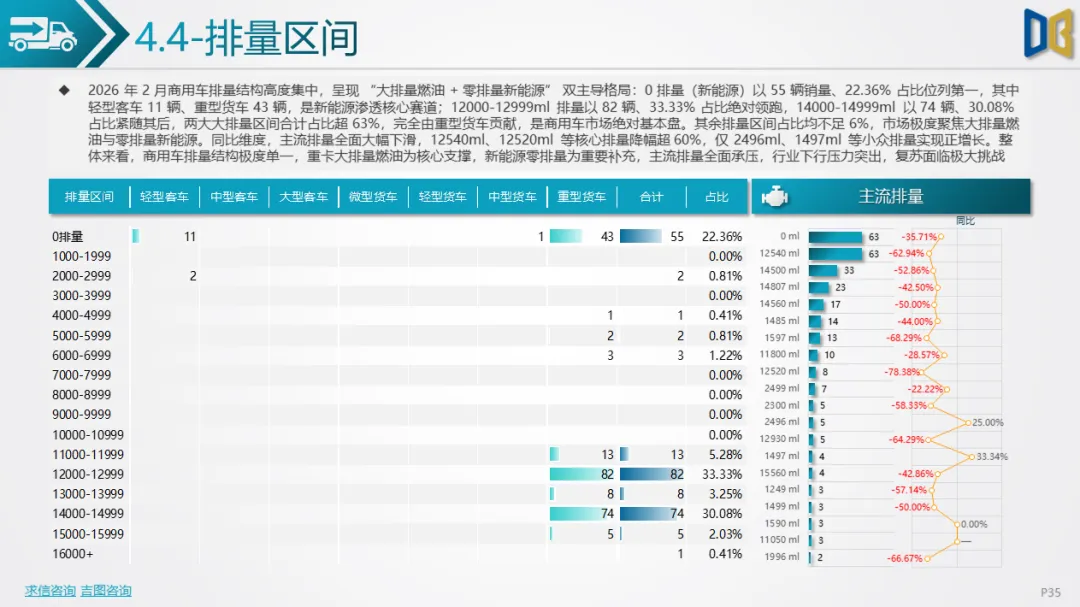

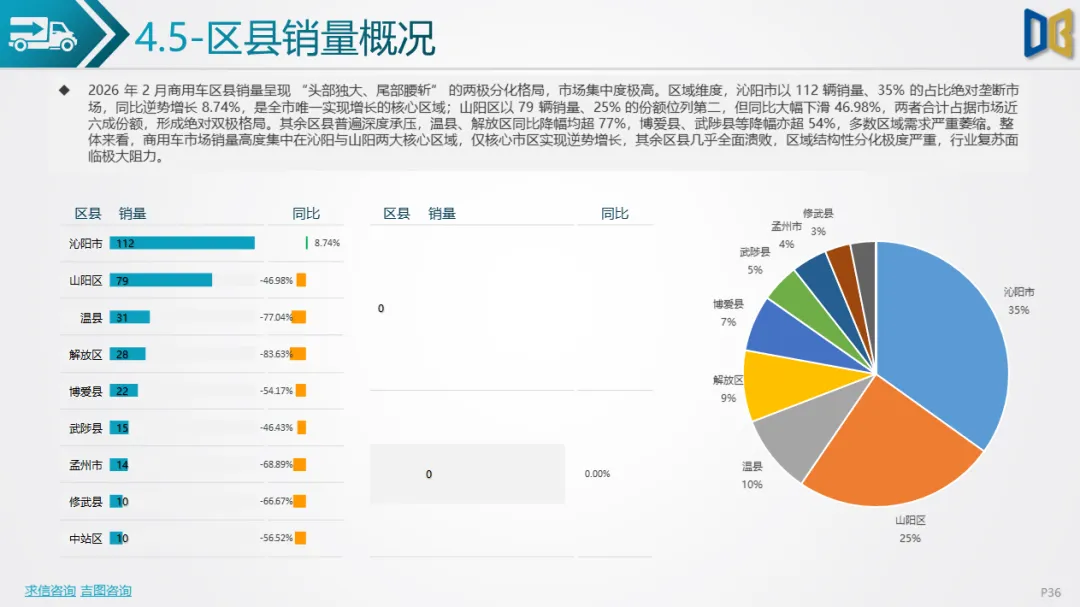

重卡主导,区域分化,传统燃油承压1-2月商用车市场1月短暂冲高后2月大幅回落,累计同比下滑超30%,行业深度承压。结构上,货车以96%占比绝对主导,重卡为核心支撑,轻卡、中卡全面下滑;燃料端,CNG以53%占比领跑,纯电占比近20%,仅混动车型实现高增;排量端,12L + 大排量重卡为绝对基本盘,0 排量新能源为重要补充,主流排量同比全面大幅下滑。品牌端,TOP20车企/品牌集中度超80%,解放、福田等龙头大幅下滑,仅小众品牌逆势增长。区域端,沁阳市以35%占比、唯一正增长领跑,其余区县普遍深度腰斩,区域分化极度严重。

当前区域汽车市场整体处于深度调整期,传统燃油车全面承压、新能源增长乏力、进口车规模萎缩、商用车结构分化是核心特征。后续市场复苏需重点关注:政策端对新能源、商用车的刺激力度,基建投资对重卡需求的拉动,以及区域消费信心的修复。同时,市场结构性机会集中在中高端燃油车、混动车型、重卡大排量等细分赛道,需针对性布局以应对行业下行压力。

点赞

分享

在看