2026年1-2月市场呈现 “脉冲式增长”:1月销量499辆,同比大涨48.51%、环比增长44.22%,实现开门红;2 月销量骤降至206辆,同比大跌40.80%、环比大幅下滑58.72%,终端需求快速走弱。1-2月累计销量705辆,同比仅增长3.07%,增速较1月大幅收窄,市场复苏动能严重不足,后续增长压力较大。

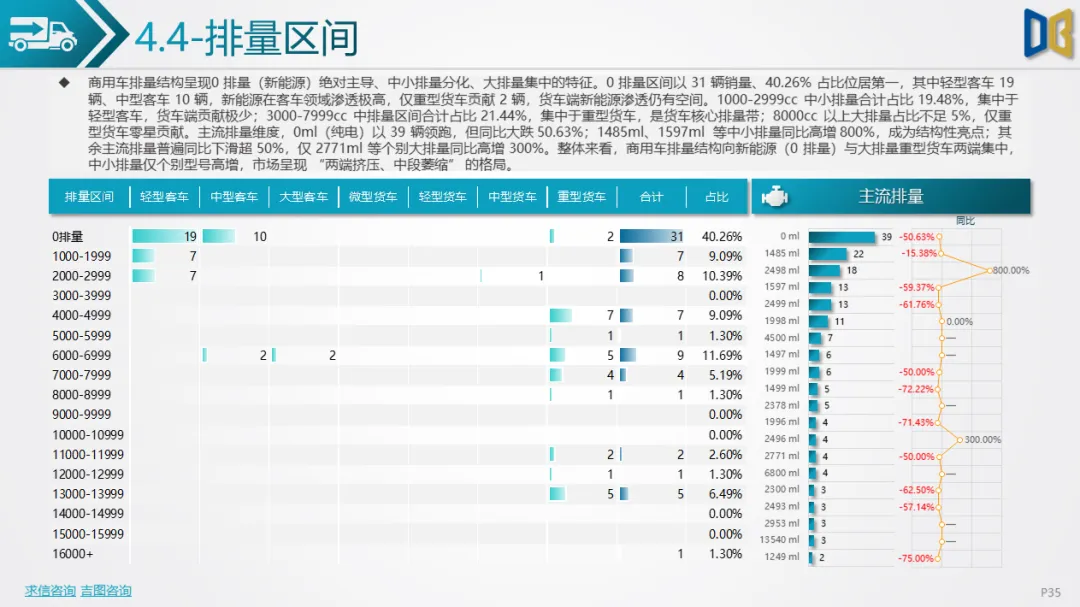

货车以77.18%占比绝对主导,轻型货车为核心(128辆,占比62.14%),但同比大跌48.80%,重型货车同步下滑57.14%,货车板块全面承压;客车占比22.82%,中型客车同比暴涨500%,成为市场唯一增长引擎。动力结构:传统燃油车全面失速,柴油、汽油车同比分别下滑38.75%、44.34%;纯电动车同比腰斩50.63%,仅混合动力同比大涨350%,成为唯一高增动力类型,新能源渗透呈现 “客车高、货车低” 的分化格局。排量结构:0 排量(新能源)以40.26%占比绝对主导,客车端新能源渗透极高;3000-7999cc中排量集中于重型货车,是货车核心动力;中小排量仅个别型号高增,市场呈现 “新能源与大货两端挤压、中段萎缩” 的格局。

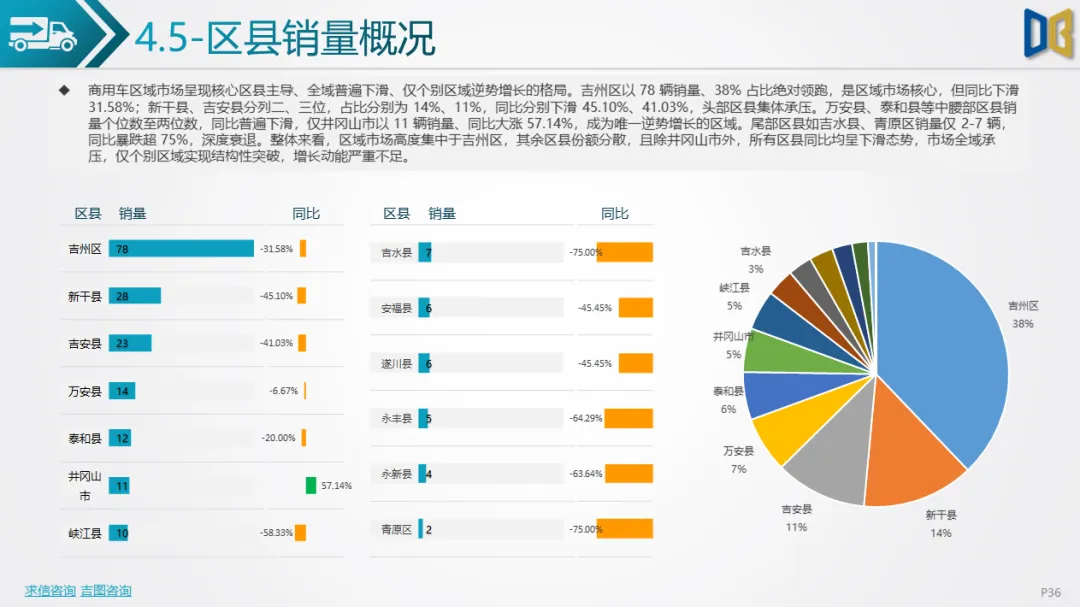

TOP20车企/品牌集中度高(车企占比86.41%、品牌占比92.23%),江铃、北汽福田、上汽通用五菱稳居头部,但同比普遍下滑;中通客车、长城汽车等企业同比爆发式增长,成为结构性亮点,市场呈现 “头部集中承压、特色品牌突围” 的分化态势。区域格局:市场高度集中于吉州区(38%占比),新干县、吉安县分列二、三位;除井冈山市同比大涨57.14%外,其余所有区县同比普遍下滑,吉水县、青原区等尾部区县同比暴跌超75%,全域市场深度承压。

本期商用车市场开局高增后快速回落,传统燃油货车主力受挫,仅客车、混动、个别区域实现逆势增长,市场整体复苏动能不足。后续需重点关注政策刺激、新能源货车渗透提升,以及核心区县需求修复,警惕市场持续下行风险。

附件下载请识别下方二维码查看:

点赞

分享

在看