三花智控是全球热管理绝对龙头,短期业绩稳、中期机器人+液冷双爆发、长期技术与客户壁垒深厚,是兼具确定性与成长性的优质标的。

一、公司业务

1.1 核心定位与业务版图

三花智控(002050)是全球热管理与智能控制领域龙头,深耕制冷空调电器零部件与汽车零部件两大核心赛道,同步布局仿生机器人机电执行器等战略新兴业务,以“阀、泵、换热器、集成组件”为核心产品,为全球家电、新能源汽车及机器人等场景提供高效温控解决方案。公司秉持“专注领先、创新超越”战略,坚持“量产一代、设计一代、构思一代”的技术迭代路径,构建起跨场景的技术迁移能力,从传统制冷部件向高附加值热管理系统、核心执行器延伸。

1.2 业务运作逻辑

• 制冷空调电器零部件:以阀类(电子膨胀阀、四通换向阀、截止阀)、换热器(微通道换热器)、泵类(Omega泵)为核心,覆盖家用空调、商用制冷、冷链物流、热泵采暖等场景,聚焦能效提升与精准控制,是全球头部家电企业的核心配套商。

• 汽车零部件:聚焦新能源汽车热管理,覆盖座舱、电池、电机/电控三大系统,提供车用电子膨胀阀、热管理集成组件、电子水泵等产品,深度绑定全球主流车企,800V高压平台产品技术领先。

• 战略新兴业务:依托热管理底层技术,切入仿生机器人机电执行器领域,为具身智能场景提供关节执行器等核心部件,打造第三增长曲线。

二、业务板块深度拆解

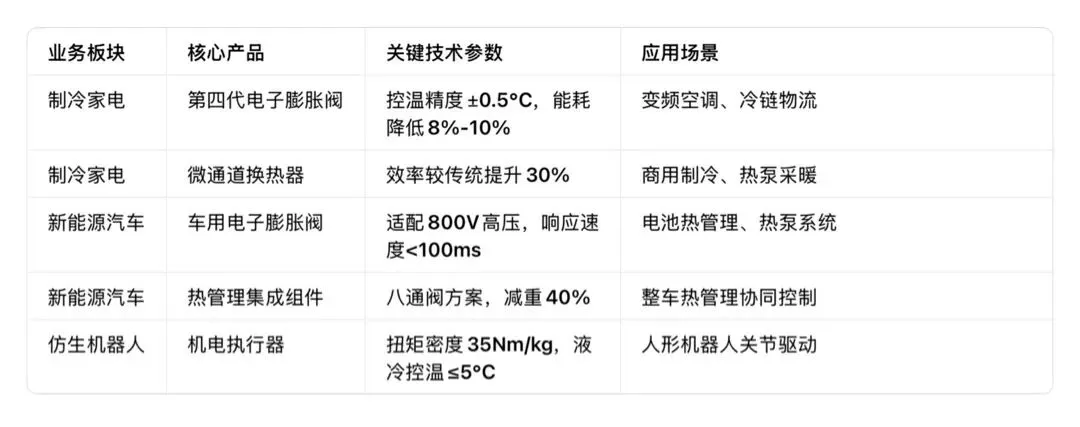

2.1 制冷空调电器零部件(基本盘)

• 收入与占比:2025年实现收入185.85亿元,同比+12.22%,占总营收59.93%,贡献稳定现金流与利润基础。

• 核心产品与市占率:电子膨胀阀全球市占率58.1%、四通换向阀58.7%、微通道换热器商用领域42.9%,7类核心产品全球市占率第一,行业CR3达81%,具备强定价权。

• 客户结构:国内覆盖美的、格力、海尔等头部家电企业,高端机型配套率超90%;国际对接大金、开利、JCI等全球制冷巨头,客户集中度适中,前五大客户占比约32.89%。

• 行业环境:2025年中国家用空调总产销19839万台,同比-1.2%,内销微增0.7%、出口受关税与本地化影响承压;中央空调“内冷外热”,内销下滑7.4%、出口增长12.7%,公司凭借技术与规模优势实现逆势增长。

2.2 汽车零部件(增长引擎)

• 收入与占比:2025年实现收入124.27亿元,同比+9.14%,占总营收40.07%,是营收增长核心动力。

• 核心产品与市占率:车用电子膨胀阀全球市占率52.6%、热管理集成组件65.7%,800V高压平台八通阀方案实现减重40%,技术领先。

• 客户结构:第一大客户特斯拉(Model Y独家供应商,单车配套价值超2000元),第二大客户比亚迪(刀片电池热管理系统独家供应商),同步覆盖大众、宝马、蔚来、理想、小米等车企,全球主流车企供应链渗透率持续提升。

• 行业环境:2025年全球新能源汽车销量2262万辆,同比+29.04%,渗透率23.6%;中国销量1649万辆,同比+28.2%,渗透率47.9%,电动化与智能化驱动热管理单车价值量从2000元升至6000元。

2.3 战略新兴业务(长期增量)

• 仿生机器人机电执行器:依托阀泵精密制造与热管理技术,研发旋转执行器(扭矩密度35Nm/kg)、液冷散热执行器,已成为特斯拉Optimus核心供应商,2026年月产能从1万台提升至3万台,预计2026年贡献收入35亿元。

• 液冷/储能热管理:布局数据中心液冷、储能温控,2025年相关收入达20亿元(较2024年翻倍),2026年目标增速50%-100%,受益于AI算力与储能产业爆发。

三、产品与业务详情

3.1 产品矩阵与技术参数

3.2 制造与地域布局

• 制造能力:全球布局8个生产基地,自动化率达75%,践行精益生产,通过ISO 9001、IATF 16949等国际认证,兼顾规模效应与本地化交付灵活性。

• 地域布局:境内收入176.88亿元(同比+14.51%),境外收入133.23亿元(同比+6.58%),境外覆盖北美、欧洲、日本、东南亚,通过海外产能转移应对贸易壁垒。

• 里程碑:2025年6月H股香港上市,募资105亿港元,充实资本金、拓宽全球融资渠道,为海外扩张与产能建设提供支撑。

四、客户

4.1 客户分层与需求特征

• 家电客户:以美的、格力、海尔为核心,需求聚焦高能效、智能化、定制化,对控温精度与能耗指标要求严苛,公司通过高频技术迭代巩固配套地位。

• 汽车客户:特斯拉、比亚迪等头部车企需求偏向高集成、高可靠性、800V高压适配,要求快速响应与全球化交付,公司通过深度绑定实现单车价值量持续提升。

• 机器人客户:以特斯拉为核心,需求聚焦高精度、高扭矩密度、液冷散热,技术门槛高,公司凭借热管理技术迁移能力实现差异化竞争。

4.2 客户粘性与转换成本

• 技术绑定:通过定制化开发、联合研发形成技术壁垒,如特斯拉Model Y电子膨胀阀独家供应、比亚迪刀片电池热管理独家配套,转换成本高。

• 供应链协同:深度参与客户产品设计与迭代周期,建立长期战略合作关系,客户留存率稳定,新客户拓展以头部企业为主,逐步完善全球客户矩阵。

4.3 客户集中度

前五大客户销售额91.94亿元,占比32.89%,客户集中度适中,分散化结构有效降低单一客户依赖风险。

五、竞争格局

5.1 行业竞争格局

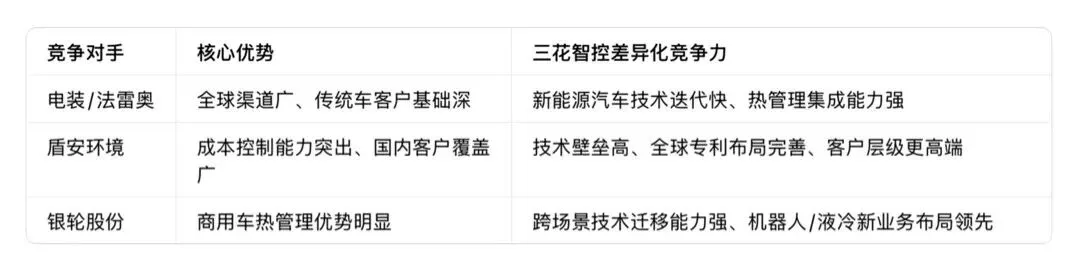

• 制冷空调电器零部件:行业CR4达62%,三花智控以28%市占率排名第一,盾安环境(15%)、松下(12%)、不二工机(7%)紧随其后;行业集中度持续提升,头部企业凭借技术与规模优势挤压中小厂商空间。

• 汽车热管理:行业CR4达58%,国际巨头电装(18%)、法雷奥(15%)领先,三花智控以14%市占率位居本土第一,银轮股份(11%)、拓普集团(8%)为主要竞争对手;公司在新能源汽车热管理细分领域市占率领先,800V高压产品技术优势显著。

5.2 核心竞争对手对比

5.3 竞争壁垒

• 技术壁垒:全球专利4680项(发明专利2560项),六大研发中心聚焦前沿技术,阀泵精密制造与热管理系统集成技术领先行业2-3年。

• 规模壁垒:全球产能布局与精益生产体系带来成本优势,平均成本较竞争对手低5%-8%,深度亏损期仍保持盈利韧性。

• 客户壁垒:深度绑定全球头部家电与车企,通过定制化研发与长期合作形成高转换成本,新进入者难以突破核心客户供应链。

• 品牌壁垒:全球热管理龙头品牌认知度高,高端产品溢价能力强,客户优先选择具备技术与质量保障的供应商。

六、行业

6.1 制冷空调电器零部件行业

• 需求驱动:极端气候推动全球空调需求增长,欧洲热泵需求提升、国内以旧换新政策支撑内需;商用制冷、冷链物流受益于消费升级与生鲜电商发展,需求持续扩容。

• 技术趋势:环保冷媒替代(如R290、CO2)、高能效产品(一级能效占比提升)、智能化控制(AI赋能精准温控)成为核心方向,公司持续布局相关技术迭代。

• 挑战与机遇:国内市场内卷加剧、出口受关税与本地化政策影响;但全球能效标准趋严、新兴市场增长,为公司高端产品与海外市场拓展提供机遇。

6.2 汽车零部件行业(新能源汽车热管理)

• 需求驱动:全球新能源汽车渗透率持续提升,800V高压平台普及、智能座舱与电池安全需求增长,推动热管理系统向高集成、高功率、高可靠性升级,单车价值量大幅提升。

• 技术趋势:热管理集成化(从部件到系统)、高效液冷(适配高功率电池与电机)、智能化(AI协同控制)成为核心方向,公司聚焦集成组件与高压产品技术突破。

• 挑战与机遇:全球汽车产业结构调整、部分市场政策变化带来短期压力;但电动化与智能化长期趋势明确,公司绑定头部车企,份额与收入增长确定性强。

6.3 战略新兴行业

• 仿生机器人:具身智能成为全球技术竞争新高地,人形机器人量产推进,执行器作为核心部件需求爆发,公司凭借技术迁移能力抢占先发优势。

• 液冷/储能:AI算力中心建设拉动液冷需求,储能产业扩容推动温控升级,公司产品适配高功率密度场景,成长空间广阔。

七、增长触发因素

7.1 新能源汽车销量超预期:2025年全球新能源汽车销量2262万辆,同比+29.04%,若2026年渗透率突破30%,将带动汽车热管理收入高增(来源:公司2025年年报,2026年3月23日)。

7.2 机器人执行器量产放量:特斯拉Optimus量产节奏加快,2026年月产能提升至3万台,单台需28个执行器,有望成为第二增长曲线(来源:公司业绩电话会议,2026年1月)。

7.3 液冷/储能热管理需求爆发:AI数据中心建设与储能项目落地,2026年该业务目标增速50%-100%,贡献增量收入(来源:公司2025年年报,2026年3月23日)。

7.4 海外产能释放与客户拓展:泰国等海外生产基地投产,降低贸易壁垒影响,新增通用、小米等汽车客户,推动境外收入增长(来源:公司业绩电话会议,2026年2月)。

7.5 制冷业务结构升级:高端变频空调、商用制冷产品占比提升,毛利率从26%-28%升至29%-30%,增厚利润(来源:公司2025年年报,2026年3月23日)。

八、主要风险

• 原材料价格波动风险:铜、铝材为主要原材料,占成本比重超60%,价格大幅上涨将压缩毛利率;公司通过联动定价、期货套期保值应对,但仍存在成本传导不及预期的可能(来源:公司2025年年报,2026年3月23日)。

• 汽车行业需求波动风险:全球新能源汽车销量增速不及预期、车企降价竞争导致单车利润下滑,或影响公司汽车零部件收入与毛利率;特斯拉等核心客户销量波动存在业绩扰动风险(来源:公司业绩电话会议,2026年1月)。

• 技术迭代与竞争风险:行业技术快速升级,若公司研发投入不及预期或技术迭代滞后,将丧失竞争优势;新进入者或竞争对手突破核心技术,可能挤压市场份额(来源:公司2025年年报,2026年3月23日)。

• 贸易与汇率风险:海外收入占比43%,北美、欧洲贸易政策变化、关税提升将影响出口;汇率波动可能造成汇兑损失,公司通过海外产能转移、远期结汇应对,但仍存在不确定性(来源:公司2025年年报,2026年3月23日)。

• 新兴业务商业化风险:机器人执行器、液冷热管理等新兴业务尚处培育期,若量产节奏、客户拓展不及预期,将影响长期增长兑现,存在投入与收益不匹配风险(来源:公司业绩电话会议,2026年2月)。

九、言行一致:管理层承诺 vs 实际结果

9.1 已兑现承诺

9.2 待验证承诺

关键假设:机构预期2026年净利同比+17%–22%,营收+18%–22%,依赖新能源复苏与新业务落地。需跟踪机器人量产进度、800V渗透率、毛利率及原材料价格波动。

公司营收稳健增长,2025年净利大幅提速31%,毛利率回升至近三年新高。ROE维持15%+,盈利质量高;股息率偏低,更偏成长属性。

是一家长期表现优秀的好公司;但估值处于历史高位,需机器人/液冷新业务兑现支撑。