一、玻纤布在覆铜板中的核心地位

覆铜板(CCL)由树脂、玻纤布(增强材料)、铜箔三大原材料构成,成本占比分别为26%、18%、39%。玻纤布作为覆铜板的"骨架",其介电性能(Dk/Df)、热膨胀系数(CTE)直接决定信号传输速度、完整性和可靠性。

在AI服务器、数据中心建设中,玻纤布正经历从传统通用型E玻纤向高端特种产品低介电(Low-Dk)、低膨胀(Low-CTE)乃至石英纤维(Q布)转型的关键时期。产业格局呈现出高端市场高度集中,而中低端市场充分竞争的态势。

二、E-glass:传统市场的基石与产能转移的阵痛

2.1 E-glass的技术定位与市场现状

E-glass(无碱玻璃纤维)是覆铜板行业使用最广泛的增强材料,占据全球电子玻纤布产量的70%以上。其典型性能参数为:

E-glass通用型基础产品,机械强度高,但介电性能一般。因其成本低廉(3.5-5元/米)、工艺成熟、供应充足,长期以来是消费电子、家电、汽车电子等大众市场的主流选择。中国巨石作为全球电子布龙头,E-glass产能达9.6亿米/年,占全球市场份额23%。

2.2 产能转移危机:E-glass布意外紧缺

2024-2025年,AI算力需求爆发引发了一场意想不到的"高端挤兑低端"产能转移危机:

2.2.1转移逻辑:

1)盈利能力差异:Low Dk二代布毛利率40-50%,T-glass毛利率50-60%,而E-glass布毛利率仅15-20%;

2)产能置换:国内头部玻纤厂商(中国巨石、泰山玻纤、宏和科技等)纷纷将产线从E-glass向Low Dk、Low CTE等高端品类转产 ;

3)设备壁垒:高端产线需专用窑炉、拉丝设备及织造工艺,无法快速切换回E-glass生产。

2.2.2紧缺后果:

1)E-glass供应收缩:头部企业主动缩减中低端产能,将资源向高端产品倾斜;

2)价格传导:2025年下半年起,普通电子布和上游电子纱价格均实现大幅上涨,涨价趋势从高端产品向全品类扩散 ;

3)下游承压:消费电子、家电等传统领域面临原材料短缺和成本上升双重压力。

2.2.3数据佐证:

2025年二季度,全球用于AI服务器的高端电子布供需缺口高达25%-30%。

高端电子布(如1037型号)价格自2024年初至今已累计上涨250%-300%,

日东纺2025年三季度对传统玻纤提价20%,电子材料业务预计2025财年营收增长19.8%。

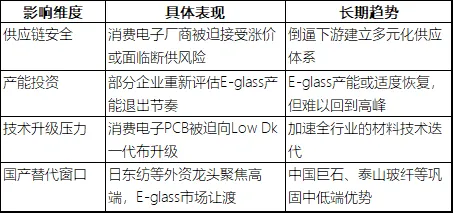

2.3 E-glass紧缺的深远影响

E-glass的意外紧缺揭示了全球玻纤布产业链的结构性脆弱:

三、Low Dk/Q布:AI算力驱动的材料革命

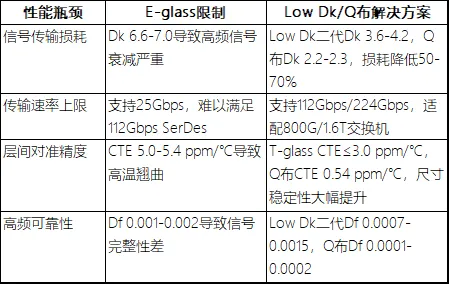

3.1 为什么需要Low Dk/Q布?

AI服务器、数据中心对信号传输速度和完整性提出严苛要求,传统E-glass已无法满足,而Low Dk glass一代和二代具有低介电常数和低介电损耗,能显著降低信号传输过程中的衰减;Q-glass属第三代电子布,以石英纤维为原料,拥有极致的介电性能和热稳定性,是目前最高端的电子基材:

数据来源:开源证券、兴业证券

3.1.1应用场景分级:

1)M7级覆铜板(AI服务器主板UBB):搭配一代Low Dk布(NE-glass,Dk 4.4-4.8);

2)M8级覆铜板(Blackwell GPU、高端AI服务器):一、二代Low Dk布混用(L-glass/NER-glass,Dk 3.6-4.2);

3)M9级覆铜板(Rubin GPU、1.6T交换机):二代Low Dk布为主,加入Q布(石英布,Dk 2.2-2.3)。

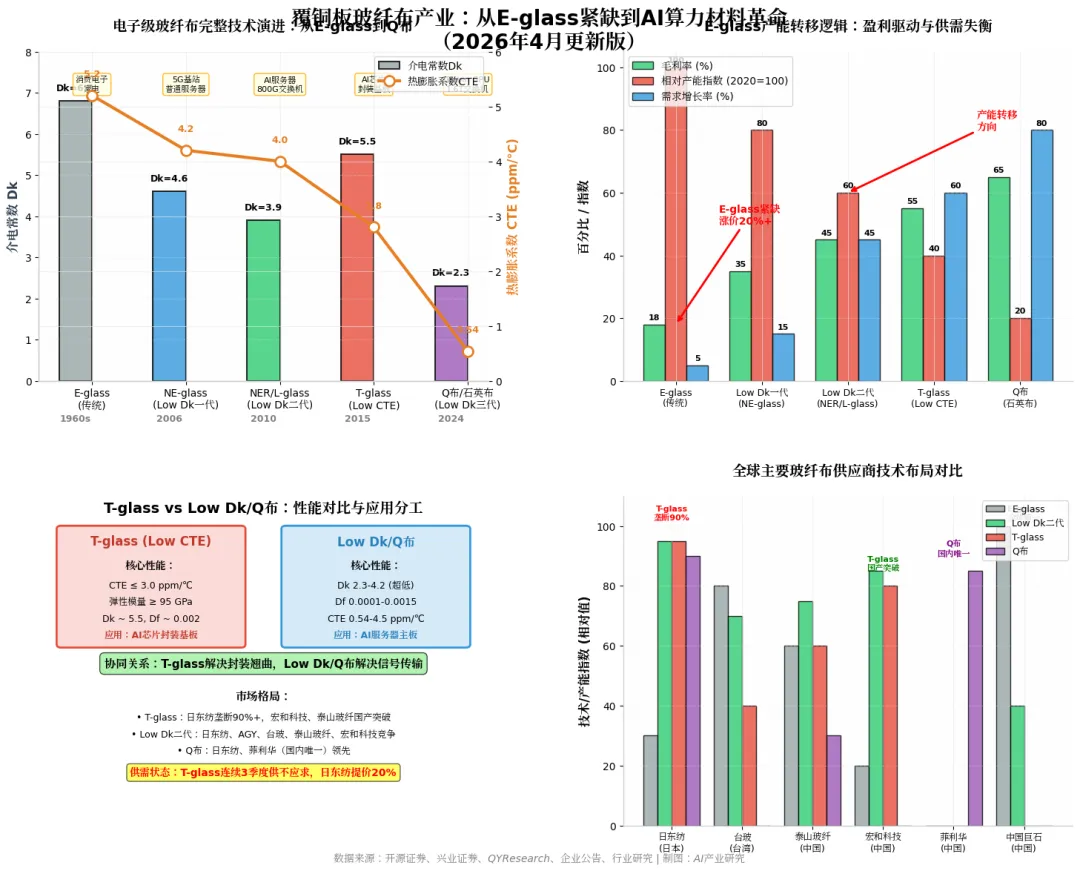

3.2 三代Low Dk玻纤布技术演进

数据来源:开源证券、兴业证券、QYResearch、企业公告

3.2.1技术演进关键点:

1)第一代(NE Glass):2006年日东纺率先突破,通过降低Al2O3和MgO+CaO含量、提高B₂O₃比重,实现Dk<4.8

2)第二代(NER Glass):2010年前后AGY推出L-glass,Dk降至4.2-4.3;日东纺进一步优化至Dk 3.6,成为AI服务器主流材料

3)第三代(Q布):2024-2025年启动PCB领域适配开发,2025年小批量采购,2026年有望放量,Dk可低至2.2,较第二代再降40%

四、T-glass:AI先进封装的核心瓶颈与国产突破

4.1 为什么专门讨论T-glass?

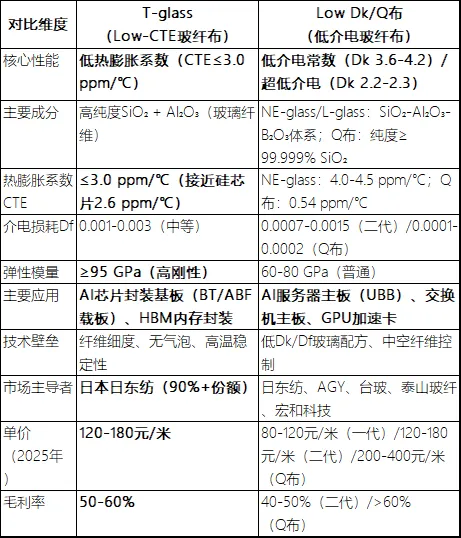

T-glass(Low-CTE玻璃纤维布)与Low Dk/Q布在技术路线、核心性能、应用场景上存在本质区别,其特点在于热膨胀系数极低,能在芯片封装的高温制程中保持尺寸稳定,防止翘曲变形,被誉为“芯片护甲”,因此它是AI算力材料体系中不可或缺但常被混淆的关键环节:

数据来源:开源证券、兴业证券、行业研究

4.1.1关键区别:

T-glass 解决的是封装过程中的热应力与翘曲问题,Low Dk/Q布解决的是信号传输速度与损耗问题。在AI芯片的CoWoS先进封装中,两者缺一不可——T-glass保障封装可靠性,Low Dk/Q布保障信号完整性。

4.2 T-glass的技术原理与AI应用必要性

4.2.1技术原理:

T-glass是一种以低热膨胀系数(CTE)为核心特性的特种玻璃纤维布,主要成分为高纯度二氧化硅(SiO₂)与氧化铝(Al₂O₃),其热膨胀系数控制在≤3 ppm/℃,显著低于传统E玻纤(5-8 ppm/℃),接近硅芯片的CTE(2.6 ppm/℃)。

4.2.2 AI应用必要性:

1)抑制翘曲:AI芯片(如英伟达GPU)采用CoWoS等先进封装技术,需集成HBM内存与多芯片模块,基板层数从10-12层增至20层以上,核心区域面积显著扩大。T-glass的低CTE特性是抑制封装过程中材料形变与翘曲的唯一解决方案。

2)保障可靠性:若材料受热后发生微小形变,将导致线路错位、信号失真甚至封装失效。T-glass的高刚性(弹性模量≥95 GPa)可减少信号传输中的损耗与延迟

3)提升良率:T-glass能有效防止先进封装过程中的基板弯曲,大幅提升AI芯片的良率与散热效率

4.2.3 应用场景:

1)BT载板:用于HBM内存、高端存储芯片(DDR5/NAND)封装;

2)ABF载板:用于AI服务器GPU、CPU等高性能芯片封装;

3)FC-BGA封装:用于大尺寸、高层数封装基板。

4.3 T-glass市场格局:日东纺垄断与国产突破

4.3.1全球供应格局:

日东纺(Nittobo):全球T-glass发明者,占据90%以上市场份额,主要客户包括英伟达、谷歌、亚马逊等美国科技巨头;

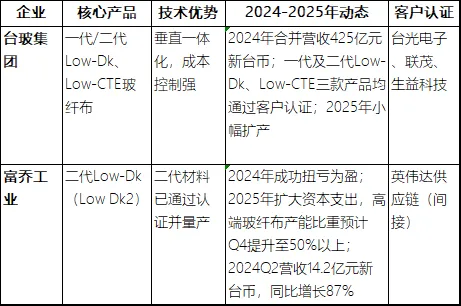

台玻集团:Low CTE已通过认证,2025年投入22.5亿元新台币将高阶玻纤布产线从4条增至12条,2026年产能翻倍;

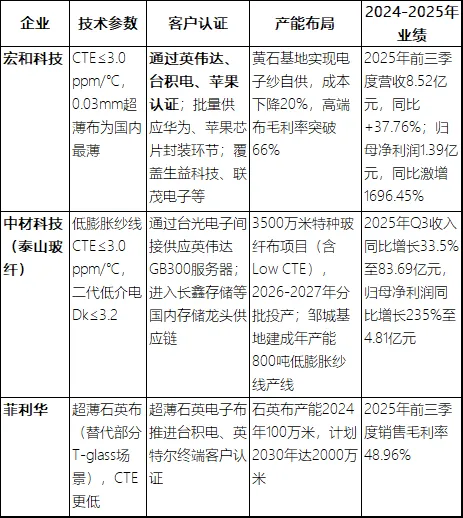

泰山玻纤(中材科技):国内唯一实现T-glass规模化量产,低膨胀纱线(CTE≤3.0 ppm/℃)通过客户验证;

宏和科技:0.03mm超薄布(CTE=3.4 ppm/℃)通过苹果认证,Low-CTE布产品CTE值≤3.0 ppm/℃,接近日东纺T-glass标准(2.8 ppm/℃)。

4.3.2供需危机:

日东纺T-glass已连续三个季度供不应求,订单能见度延伸至2026年;

2025年二季度,全球Low CTE玻纤布供需缺口高达25%-30%;

日东纺2025年三季度调涨玻纤产品价格20%。

4.3.3国产突破进展:

4.4 T-glass与Low Dk/Q布的协同关系

在AI服务器的完整材料体系中,T-glass与Low Dk/Q布分工明确、协同互补:

发展趋势:

1)短期(2025-2027):T-glass与Low Dk/Q布各自独立发展,T-glass聚焦封装基板,Low Dk/Q布聚焦高速传输;

2)中期(2027-2030):部分场景出现功能融合,如Q布(CTE 0.54 ppm/℃)在超高端应用中可能替代部分T-glass功能;

3)长期(2030+):材料体系进一步优化,可能出现兼具超低CTE和超低Dk的"超级材料"

五、全球玻纤布供应商格局与竞争态势

5.1 全球市场格局:日系、台系主导,国产加速突围

根据多家券商研究报告,全球高端电子玻纤布市场呈现"日系技术领先、台系规模优势、国产加速追赶"的三足鼎立格局 :

5.1.1关键变化:

2024-2025年,由于AI服务器需求爆发,日东纺T-glass已连续三个季度供不应求,订单能见度延伸至2026年。日系企业无扩产计划,台系仅小幅扩产,为国产企业带来替代窗口期

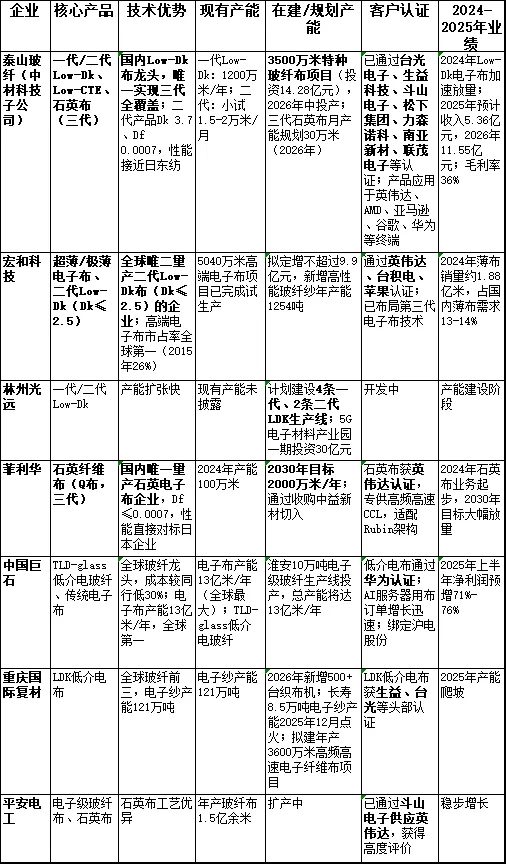

5.2 全球主要玻纤布供应商详解

5.2.1第一梯队:日系技术垄断者

日东纺核心数据(2024-2025财年):

电子材料收入:409亿日元(2024财年)→ 490亿日元(2025财年预测,+19.8%)

特种纤维(NE/NER/T)销售增长:2023H2增长118%,2024H1增长66.7%

T-glass状态:连续三个季度供不应求,斗山电子因提前储备库存业绩暴增(2024年营收1万亿韩元,+32%;营业利润1,226亿韩元,+880亿韩元)。

5.2.2第二梯队:台系规模优势者

5.2.3第三梯队:国产突围者

六、AI算力驱动下的玻纤布需求爆发

当前,AI服务器、数据中心等对高频高速信号传输的极致追求,正将特种玻纤布推向产业发展的风口。AI算力需求的爆发式增长,正在深刻重塑玻纤布产业的未来。

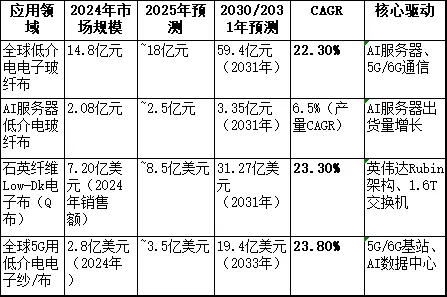

6.1 市场需求预测

AI芯片向更高算力、更大尺寸发展,对封装基板的热稳定性和信号完整性提出极致要求,直接拉动了对Low CTE布和Q布等高端产品的需求:

AI驱动高端产品需求井喷,用量激增。一台AI服务器的PCB层数远超传统服务器,导致玻纤布用量提升3-5倍。

6.1.1关键增长节点:

1)2025-2026年:AI服务器渗透率提升,二代Low-Dk布需求爆发,国产产能集中释放;

2)2026-2027年:英伟达Rubin平台量产,三代石英布(Q布)开始放量;

3)2028-2030年:6G通信、自动驾驶等新兴领域进一步打开市场空间 。

6.2 价格与毛利率趋势

6.2.1涨价动态:

日东纺:2025年6月对传统玻纤提价20%,电子材料业务预计2025财年营收增长19.8%。行业趋势:2025年上半年铜、树脂及玻纤布价格普遍上涨,日东纺等龙头厂商提价20%,成本压力向下游覆铜板传导 。

七、技术壁垒与国产替代进程

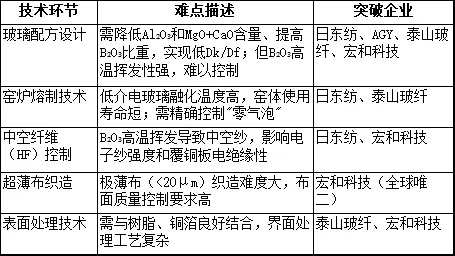

7.1 核心生产技术壁垒

供应高度集中,高端玻纤布,特别是Low CTE布,长期被日本日东纺等少数企业垄断,其产能扩张谨慎,导致市场在需求突增时弹性不足。

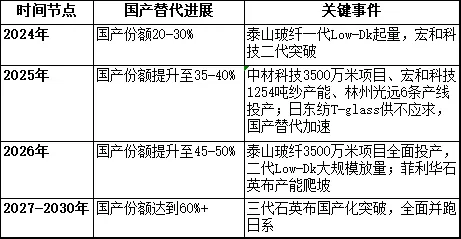

7.2 国产替代进程与预测

7.2.1替代驱动力:

1)供需缺口:日东纺T-glass连续供不应求,订单能见度至2026年,下游客户被迫寻求二供 ;

2)成本优势:国产二代Low-Dk布价格较日东纺低20-30%,性价比突出;

3)产能扩张:国内企业2024Q4以来大力扩产,2025年下半年产能集中释放;

4)技术突破:泰山玻纤二代产品Dk 3.7、Df 0.0007,性能接近日东纺;宏和科技Dk≤2.5,全球唯二。

八、投资机会与风险提示

面对“卡脖子”风险,以中国巨石、中材科技为代表的中国企业,经过近十年研发,已在高端电子布的配方、工艺和设备上实现100%自主可控,并开始规模化量产。这标志着中国玻纤产业正从“跟跑”向“并跑”乃至“领跑”跨越。

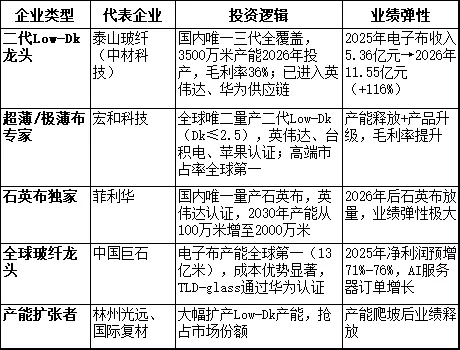

8.1 投资机会

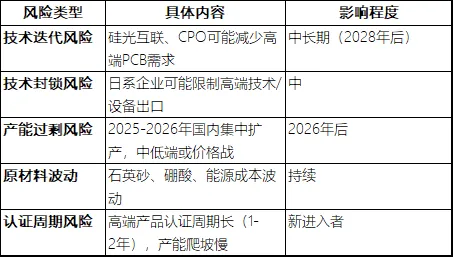

8.2 风险提示

九、结论

AI算力基础设施建设正在重塑全球电子玻纤布产业格局。呈现出"E-glass紧缺-Low Dk爆发-T-glass卡脖子-Q布前瞻布局"的清晰演进路径。E-glass的意外紧缺揭示了产能结构性转移的风险,二代Low-Dk电子布(Dk 3.6-4.2)作为AI服务器主板(M7/M8覆铜板)的核心材料,2025-2027年需求将保持20%+的复合增长率;三代石英布(Q布,Dk 2.2-2.3)作为英伟达Rubin架构的必需材料,2026年后将迎来爆发期,CAGR达23.3%。T-glass作为封装基板的核心材料被日东纺垄断90%份额成为最大瓶颈。

当前全球供应仍由日东纺、AGY、台玻等国际巨头主导,但泰山玻纤、宏和科技、菲利华等中国企业已实现技术突破和批量供货,正加速国产替代进程。预计到2026年,中国企业在全球高端电子玻纤布市场份额将从目前的20-30%提升至45-50%,泰山玻纤(二代Low-Dk龙头)、宏和科技(T-glass超薄布专家)、菲利华(石英布独家)有望成为全球前五大供应商,深度受益于AI算力建设带来的材料升级浪潮。

未来领先企业正通过工业互联网、AI质检、数字孪生等技术,打造“灯塔工厂”和“零碳工厂”,实现生产全流程的智能化和绿色化,以降低成本、提升品质并满足全球供应链的低碳要求。

总而言之,在AI算力革命的推动下,玻纤布产业正迎来黄金发展期。未来几年,高端化、国产化、智能化将成为产业发展的主旋律,掌握核心技术和高端产能的企业将在这一轮产业变革中占据主导地位。

THE END

■ 声明:文章内容是根据学术期刊、研报以及网络公开资料整理而来,相关的内容的版权归来源作者所有。如有涉及版权等问题,请加微信(微信号:huangwei1015)删除,谢谢。