报 告 核 心 内 容 介 绍

Science Technology

这份《2025年全球罕见病行业发展报告》由摩熵咨询发布,基于全球数据系统,深入分析了罕见病行业的政策演进、市场趋势及领先企业布局。报告涵盖了中美日欧的政策对比、五大热门研发病种的市场分析,以及诺华、辉瑞等全球五大药企的战略布局。以下是核心内容总结:

? 一、全球罕见病政策与市场准入

1. 定义与患者规模

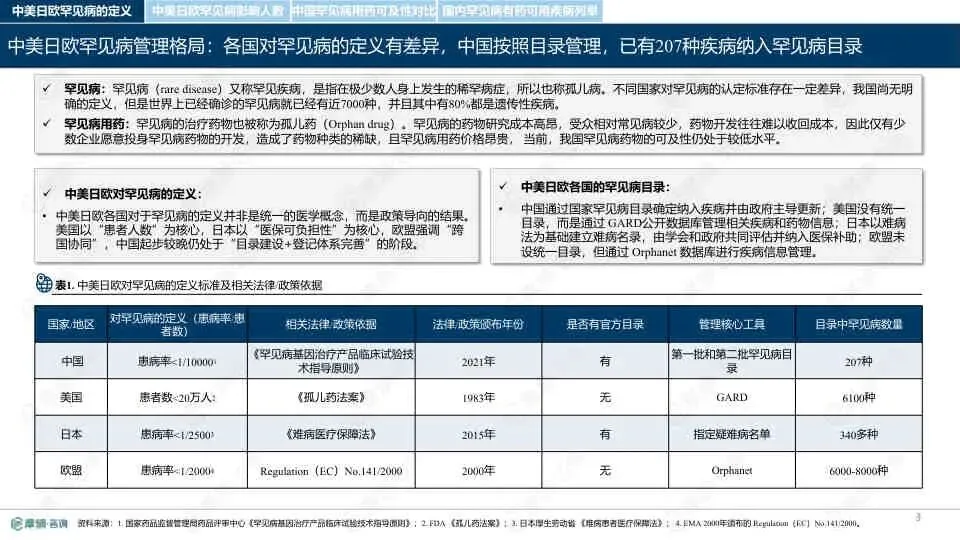

各国对罕见病的定义存在显著差异,主要受政策导向影响:

- 定义标准:美国以患者人数(<20万)为核心;日本侧重医保可负担性(患病率<1/2500);欧盟强调跨国协同(患病率<1/2000);中国采用目录管理(患病率<1/10000)。

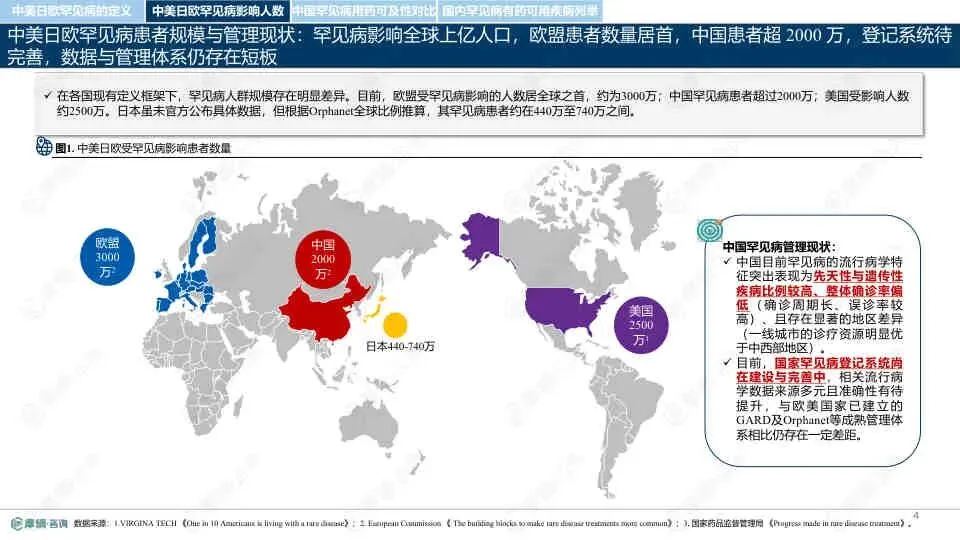

- 患者基数:欧盟患者约3000万,美国约2500万,中国患者超2000万,日本约440-740万。

2. 药物可及性与审批

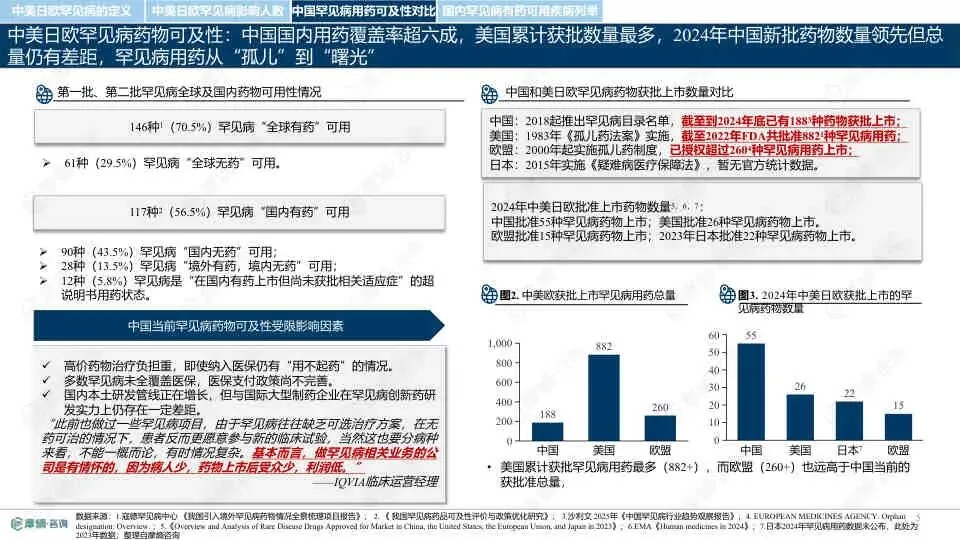

- 中国现状:中国罕见病目录已纳入207种疾病,其中146种(70.5%)全球有药,117种(56.5%)国内有药。存在28种“境外有药、境内无药”的情况。

- 审批加速:各国均设有优先审评、突破性疗法等加速通道。中国实施优先审评审批,临床急需境外已上市罕见病药品审评时限缩短至70日。

3. 激励政策对比

- 美国:拥有最成熟的体系,提供7年市场独占期、税收抵免(临床费用50%)及研发资助。

- 中国:政策处于完善期,主要激励措施包括优先审评、税收优惠(按3%征收增值税)及数据保护期(6年),但市场独占权细则仍在探索中。

? 二、五大热门研发罕见病市场分析

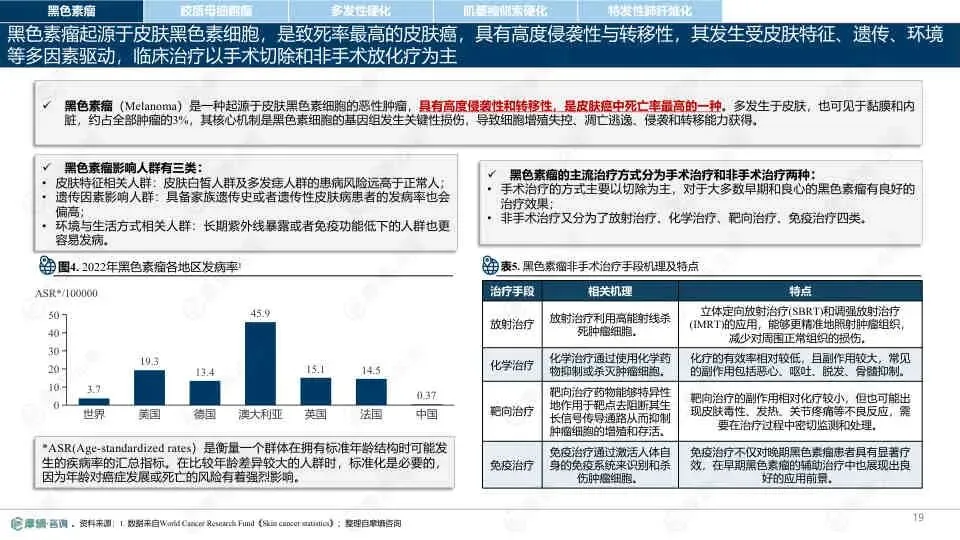

1. 肿瘤领域:黑色素瘤与胶质母细胞瘤

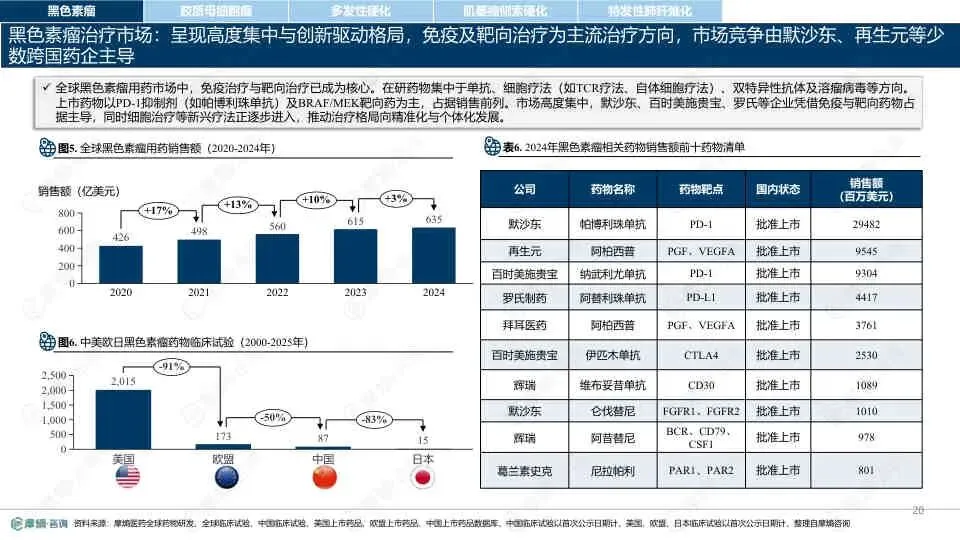

- 黑色素瘤:免疫治疗与靶向治疗为主流。PD-1抑制剂(如帕博利珠单抗)及BRAF/MEK抑制剂占据主导。默沙东、百时美施贵宝等企业凭借高额销售额占据市场核心。

- 胶质母细胞瘤:治疗以手术切除联合放化疗为主,新兴疗法聚焦于CAR-T细胞疗法及溶瘤病毒。PD-1/PD-L1抑制剂是主要研发方向。

2. 神经系统:多发性硬化与肌萎缩侧索硬化

- 多发性硬化:免疫调节疗法引领市场,罗氏(奥瑞利珠单抗)、阿斯利康等企业占据第一梯队。治疗正向精准化与个体化发展。

- 肌萎缩侧索硬化:治疗手段有限,以症状管理为主。罗氏凭借托珠单抗占据主要市场份额,基因疗法是未来突破的关键。

3. 纤维化疾病:特发性肺纤维化

- 市场格局:抗纤维化药物占据主导,勃林格殷格翰凭借尼达尼布(维加特)确立了市场领导地位,强生与赛诺菲紧随其后。

- 研发趋势:新型生物制剂与RNA疗法正在推动治疗向精准干预方向迭代。

? 三、全球五大药企战略布局

1. 诺华:创新引领者

- 核心地位:2024年罕见病管线达132条,占比52%,取代辉瑞成为管线数量首位。

- 战略布局:依托“2+3”技术平台(生物/化学+基因/细胞/xRNA),重点布局补体通路、神经肌肉疾病。通过收购Avidity Biosciences加码RNA疗法。

2. 辉瑞:成熟领域的稳健支柱

- 业务特点:罕见病药物研发管线110条,聚焦于甲状腺素蛋白淀粉样变性与血友病领域。

- 关键产品:氯苯唑酸(Vyndaqel family)在转甲状腺素蛋白淀粉样变性心肌病市场占据主导,但面临专利到期与仿制药竞争压力。

3. 勃林格殷格翰:特定赛道深度开拓者

- 核心优势:在特发性肺纤维化领域拥有里程碑式药物尼达尼布(维加特),该药2024年销售额达38亿欧元。

- 研发方向:聚焦肾脏疾病、肺部纤维化及系统性硬化症,探索TRPC6、SIRPa等新靶点。

4. 赛诺菲:系统化疗法先驱

- 历史积淀:依托原Genzyme部门,在酶替代疗法领域具有统治力,覆盖戈谢病、庞贝病等遗传代谢病。

- 未来布局:管线多元化,聚焦遗传代谢病、自身免疫病,多项RNAi与小分子抑制剂进入III期临床。

5. 百时美施贵宝:创新合作者

- 发展模式:通过战略合作扩展管线,如与Prime Medicine合作开发基因编辑疗法。

- 重点产品:罗特西普(Reblozyl)在地中海贫血治疗中表现强劲,奥普杜拉格(Opdualag)用于黑色素瘤治疗。

这份报告揭示了全球罕见病行业正处于“从政策驱动向技术驱动深化”的关键阶段。“基因与细胞疗法”正逐步取代传统小分子药物,成为诺华、赛诺菲等巨头争夺的核心高地。对于中国而言,虽然在审批速度上已向国际接轨,但在源头创新与核心专利药物的自主研发上,仍需通过“引进+内化”的路径实现突围。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。