科大讯飞作为中国AI领域的领军企业,近年来在技术发展与商业化落地方面取得了显著进展,但同时也面临财务健康与可持续发展的挑战。以下从多个维度进行系统分析:

1. 公司概况:业务模式、市值、护城河及行业地位

业务模式:科大讯飞成立于1999年,总部位于合肥,2008年上市,主要业务涵盖智慧教育、智慧医疗、开放平台及消费者业务、智慧城市、运营商、智慧汽车、企业AI解决方案等多领域。

采用"平台+赛道"战略:开放平台整合语音交互技术与内容服务,开发者可构建闭环生态系统;"赛道"则聚焦教育、医疗、汽车、法律等垂直行业,形成差异化竞争优势。 C端业务主要为开放平台及消费者硬件(如AI学习机、翻译机),B端/G端业务则以ToB/ToG模式为主,为政府和企业提供AI解决方案。

市值与规模: 截至2026年2月13日,市值为1321亿元;当前股价约47.64元(2026年4月13日),较2026年初有所回调。

2025年营收预计约288亿元,同比增长19.75%;归母净利润预计8.92亿元,同比增长55.7%。

2025年经营性现金流净额预计突破30亿元,销售回款总额超过270亿元,较2024年增长超40亿元。

技术壁垒:语音识别、自然语言处理技术领先,语义理解准确率达98%,在教育、医疗垂直领域形成不可替代优势。

生态壁垒:开放平台开发者数量突破1000万,其中海外开发者56.4万,构建了庞大的AI应用生态。

政策壁垒:作为"AI国家队",承担国家重大专项,获得政策支持,是唯一在国产算力上完成关键版本训练的主流大模型。

行业地位:2025年大模型项目中标金额23.16亿元,蝉联通用大模型"标王",超过第二名至第六名的总和。

在政务、教育、医疗等领域大模型应用领先,如星火X2大模型在国家能源集团项目中实现年效益19亿元。AI学习机连续5年高端品牌销量销售额"双第一",翻译机市场占有率保持第一。

2. 财务数据:营收趋势、利润、资产负债与现金流等

营收与利润趋势:2025年预计营收288.06亿元,同比增长19.75%;归母净利润8.92亿元,同比增长55.7%;扣非净利润2.45-3.01亿元,同比增长30%-60%。

政府补助依赖:2025年政府补助增加约3亿元,占归母净利润的33.6%;2022-2024年政府补助占归母净利润比重分别为84.31%、61.49%、74.82%,表明公司核心业务盈利能力仍较弱。

毛利率:2025年维持在40.23%左右,但开放平台业务毛利率从2022年的29.15%大幅下滑至2025年上半年的16.58%,成为拖累整体盈利的关键因素。

费用率:2025年上半年销售/管理/研发费用率分别为19.12%/5.75%/18.95%,研发费用达23.92亿元,占营业收入的21.92%,持续保持高位。

资产负债与现金流:

应收账款高企:2025年Q3末应收账款净额达159.13亿元,占当期营收的55.21%(159.13/288.06),账龄结构持续恶化,超过一年的应收账款占比高达45%。

现金流改善:2025年经营性现金流净额30亿元,创历史新高;但2026年Q1主力资金连续净流出,3月3-4日两日累计净流出9.42亿元,显示短期资金压力。

债务压力:2025年Q3末短期借款从2024年末的3.1亿元增至17.39亿元,一年内到期的非流动负债达18.08亿元,合计短期债务35.47亿元,已超过货币资金余额31.73亿元。

资产负债率:2025年Q3末资产负债率升至56.41%,较2024年末的54.88%进一步上升。

财务健康评估:科大讯飞的财务状况呈现"增收不增利"的结构性矛盾。尽管营收持续增长,但净利润率长期低迷,扣非净利润占比不足30%。应收账款周转率持续下滑,从2020年的282.75%下降至2025年Q3的125.73%,平均回款时间从176天增加到250天。这种财务结构在AI行业转型期虽属常见,但对公司长期发展构成潜在风险。公司通过定增募资40亿元(已于2026年2月获证监会批准),有望缓解短期资金压力,但需关注资金使用效率及对股权结构的影响。

3. 技术分析:价格趋势、指标及支撑/阻力位

股价走势:当前股价约47.64元(2026年4月13日),较2025年11月的高点56.38元已累计下跌15.4%。

近期处于45-50元区间震荡,4月8日出现MACD金叉信号,但成交量未能有效放大(仅17.8万手,低于5日均量31.3万手),反弹动能不足。

技术指标:

MACD:DIF(-1.54)与DEA(-1.89)形成金叉,但均处于零轴下方(水下金叉),上涨概率仅45%。

KDJ:J值超卖(低于0),D值为14.70,显示短期超跌反弹可能,但需K/D值同步触底。

均线系统:5日均线(47.18元)与10日均线(46.71元)形成金叉,但20日均线(47.78元)压制股价,60日均线(51.26元)仍远高于现价。

筹码分布:平均交易成本54.53元,当前股价较成本价低12.3%,上方筹码密集,反弹至此可能面临抛压。

支撑/阻力位:

短期支撑:47.5元(前期震荡下沿)、46.68元(密集成交区);关键支撑:45.36元。

短期压力:49.37元(3月高点)、50.38元(筹码密集区);中长期压力:54.53元(筹码成本位)、60元(机构目标价下沿)。

技术面总结:

科大讯飞技术面呈现"指标超卖但趋势未转"的特征。MACD水下金叉+成交量未达标,表明反弹可能仅为技术性修复,非趋势反转。中期来看,60日均线(51.26元)形成重要阻力,需突破此位才能确认中期上涨趋势。筹码分布显示上方密集区(54.53元附近)存在较大抛压,反弹至此可能面临较大阻力。近期主力资金呈现"短期流入、中期流出"的特征,近5日主力净流入1.22亿元,但近10日净流出1.62亿元,显示中长期资金仍在撤离。

4. 市场情绪:评级、舆情与新闻影响

机构评级:截至2026年4月,53家机构中52家给予"买入"或"增持"评级,仅1家未评级。

目标价分歧:2026年目标价区间60-68元(均值64元),较当前股价有30%左右上涨空间。

评级分化:乐观机构(东方证券、中信建投):目标价68元,看好海外市场拓展(一带一路)与C端产品放量。

慎重机构(中金、高盛):目标价62-65元,强调需观察2026年Q2-Q3净利润能否持续转正,避免依赖政府补助。

市场预期:机构一致预期2026年净利润12.2-14.5亿元,中枢13.35亿元(同比+40.5%-67.1%)。

估值争议:当前PE(TTM)约131倍,远高于行业均值,需依赖2026年净利润增速超40%才能消化高估值。

舆情分析:

积极因素:2025年Q3实现扣非净利润转正(2624万元),经营性现金流显著改善;星火X2大模型在政务、教育、医疗等领域落地案例增加。

消极因素:员工中奖1500万后离职传闻引发公众对管理透明度的质疑;3月裁员谣言事件虽被警方快速查处,但对公司声誉造成短期冲击。

技术排名下滑:2026年3月SuperCLUE榜单显示星火X2跌至国内闭源模型第8位,落后于通义千问、豆包等,引发市场对技术竞争力的担忧。

市场情绪总结:市场对科大讯飞的预期呈现两极分化。一方面,机构认可其在教育、医疗垂直领域技术领先;另一方面,市场对高估值与盈利质量存在担忧。近期负面舆情虽未对股价形成长期影响,但暴露了公司危机公关与管理透明度的不足。技术排名下滑可能削弱市场对公司长期竞争力的信心,需密切关注星火大模型的迭代进展与商业化落地效果。

5. 竞品对比:市场份额和财务指标

主要竞争对手:百度:在通用大模型领域与科大讯飞竞争激烈,2025年全年AI业务收入400亿元,占总营收31%;医疗AI领域,灵医大模型合作800+医院、4000+基层机构,数据来源丰富(36万医生标注+1亿条问诊数据)。

阿里云:2025年上半年AI云市场份额35.8%,远超科大讯飞;2025年Q2收入334亿元,同比增长26%;阿里云EBITDA利润率升至9%。

华为:昇腾芯片+鸿蒙生态形成硬件壁垒,2025年智能汽车解决方案业务收入450.18亿元,同比激增72.1%;2025年研发投入1923亿元,占营收21.8%。

市场份额对比:

教育领域:科大讯飞覆盖全国32个省级行政单位5万所学校,学习平板市占率20.9%(第二),但高端学习机连续5年第一;作业帮市占率28.5%(第一)。

医疗AI:科大讯飞累计辅诊11亿次,覆盖800个区县;百度灵医大模型合作医院数量更多,且数据来源更丰富。

AI云服务:阿里云以35.8%的市场份额位居首位,超过第二至第四名企业合计的总和;百度云市场份额仅6.1%;科大讯飞未单独披露AI云服务市场份额,但星火大模型在政务领域中标金额超25亿元(2026年Q1)。

财务指标对比:

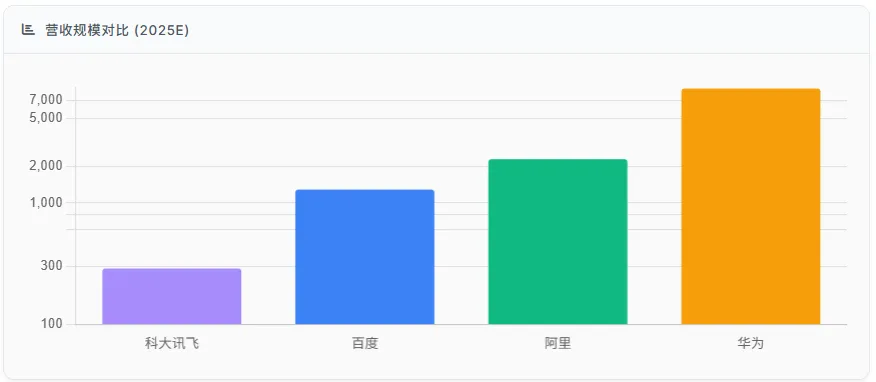

营收规模:科大讯飞288亿元,远低于百度(1291亿元)、阿里(约2300亿元)、华为(8809亿元)。

利润率:科大讯飞净利率约3%(扣非后),远低于行业平均水平;百度2025年净利率4.23%;阿里云EBITDA利润率9%;华为净利率7.7%。

研发投入:科大讯飞2025年研发投入约45.8亿元,占营收15.9%;百度研发投入超160亿元;阿里云资本开支1237亿元;华为研发投入1923亿元,占营收21.8%。

现金流:科大讯飞2025年经营现金流30亿元,但2026年Q1主力资金连续净流出;百度2025年经营性现金流-30亿元,但下半年连续转正;阿里云2025年Q2经营性现金流改善。

竞品对比结论:科大讯飞在垂直领域(教育、医疗)形成差异化优势,但在通用大模型和AI云服务市场份额远低于百度、阿里等互联网巨头。财务方面,科大讯飞面临"增收不增利"困境,净利润率长期低迷,且对政府补助依赖度高。与竞争对手相比,科大讯飞在研发投入占比上具有一定优势,但在整体规模和商业化能力上仍存在较大差距。

6. 估值与健康:PE/PB/DCF估值合理性及财务健康度

估值水平:PE估值:当前PE(TTM)约131倍,高于行业平均水平,反映市场对公司AI商业化前景的乐观预期。

PS估值:2025-2027年PS分别为4.90/4.01/3.26x,呈下降趋势,表明市场预期公司营收增长将逐步转化为利润。

DCF估值:基于机构预测的2025-2029年净利润复合增速20%-35%,当前股价隐含约25%的年化回报率,估值基本合理。

财务健康度:

优势:经营性现金流改善,销售回款增加,C端业务占比提升至34%,业务结构优化。

风险:应收账款周转率低(2025年Q3为0.72),坏账准备高达37.72亿元;短期债务35.47亿元超过货币资金31.73亿元;资产负债率从2023年末的53.17%升至2025年Q3末的56.41%。

研发投入:研发费用45.8亿元,占总营收15.9%,虽保持技术领先,但持续高研发投入对利润形成压力。

估值与健康度总结:科大讯飞的估值水平反映了市场对其"AI国家队"身份和垂直领域技术壁垒的认可,但与财务表现相比存在明显溢价。公司通过定增募资40亿元,有望缓解短期资金压力,但需关注资金使用效率及对股权结构的影响。从财务健康角度看,公司虽在经营性现金流方面取得突破,但应收账款高企和短期债务压力仍是主要风险点。长期来看,公司需实现从"技术领先"向"商业成功"的转型,提升C端业务占比和盈利能力,才能支撑高估值。

7. 主要风险:行业竞争风险、政策风险、地缘风险等

行业竞争风险:国际竞争:OpenAI、谷歌等国际巨头在高端AI大模型领域占据技术优势,科大讯飞在国产算力限制下研发效率降低,追赶难度大。

国内竞争:百度、阿里、字节等国内互联网巨头依托国际主流高端芯片快速迭代大模型,对科大讯飞形成挤压。

价格战风险:AI行业处于"先占市场后赚钱"阶段,各厂商以低价甚至免费方式提供解决方案,导致毛利率持续走低。

政策与地缘风险:国产算力限制:基于国产算力的新算法研发速度慢三个月,将国产算力训练性能拉到国际同等水平需6个月,严重影响技术迭代效率。

政策依赖风险:政府补助占利润比重高,若政策支持力度减弱,将对业绩产生重大影响。

地缘政治风险:中美科技竞争加剧,可能影响AI技术交流与合作,进一步限制技术发展。

商业化落地风险:AI大模型研发投入高、落地周期长,若商业化不及预期,将影响资金回收与现金流稳定。 开放平台毛利率已从2022年的29%降至2025年的16%,显示低价竞争策略对盈利能力的侵蚀。

主要风险总结:科大讯飞面临多重风险挑战,包括技术迭代滞后、行业竞争加剧、政策依赖度高以及现金流压力等。其中,技术差距与商业化能力不足是核心挑战,而国产算力限制则是制约公司技术发展的关键因素。未来需重点关注星火大模型的迭代速度、C端业务占比提升以及应收账款管理改善情况,这些因素将直接影响公司估值与长期发展。

8. 结论建议:短期投资建议、长期投资建议

短期投资建议:谨慎观望:当前股价处于回落整理阶段,技术面显示短期仍有回调压力,建议投资者短期谨慎观望,等待企稳信号。

关注关键指标:重点关注2025年年报中政府补助依赖度、应收账款周转率、经营性现金流等关键指标变化,若政府补助占比下降且现金流持续改善,可视为积极信号。

风险控制:若股价跌破46元支撑位,需警惕进一步下行风险;若突破49.37元压力位,则可能开启反弹行情。

长期投资建议:核心价值:科大讯飞在教育、医疗等垂直领域的技术壁垒和生态优势明显,随着AI技术商业化落地加速,长期价值有望释放。

关键观察点:需密切关注国产算力发展进展、AI学习机等C端产品持续放量情况、海外市场拓展成效,以及星火大模型在政务、能源等领域的商业化落地。

投资策略:对于长期投资者,可在45-48元区间分批布局,目标价60-68元,对应2026年PE 65-75倍,需持有1-2年以获取合理回报。若公司能有效改善应收账款管理、降低政府补助依赖度,估值有望进一步提升。

投资风险提示:估值泡沫风险:当前PE(TTM)约131倍,远高于行业平均水平,若业绩不及预期,可能面临估值回调。

盈利质量风险:扣非净利润长期低迷,若无法实现持续改善,可能影响市场信心。

应收账款风险:应收账款占营收比高达55.21%,账龄结构恶化,坏账风险显著。

综合评估:科大讯飞作为中国AI领域的领军企业,具备技术壁垒和垂直领域优势,但财务健康与盈利质量仍是主要挑战。短期来看,技术面显示回调压力,需谨慎观望;长期来看,随着AI技术商业化落地加速,公司有望释放价值,但需实现从"技术领先"向"商业成功"的转型。投资者应结合自身风险偏好和投资期限,制定相应的投资策略,并密切关注公司财务改善与技术进展。