2026 年全国两会正式将低空经济新型基础设施纳入国家新基建重点序列,标志着我国低空经济从区域试点迈入全域规模化建设元年。政策加码、空域下放、资金打通、标准统一,让曾经遥不可及的低空赛道,迎来真正的爆发窗口期。

据测算,2026 年全国地市级低空基建总投资将突破 300 亿元,同比增长 280%;2026 至 2030 年复合增速超 45%,2030 年累计投资将突破 2000 亿元,成为新基建中增速最快的黄金赛道。本文结合国内首份《2026 中国低空新基建白皮书》核心内容,拆解政策红利、市场格局、商业模式与合规路径,为企业提供可落地的参与指南。

一、政策四大突破:低空新基建彻底打通落地堵点

2026 年两会后,低空经济政策实现四大底层突破,彻底解决行业长期痛点,为企业入场扫清障碍。

一是顶层定位升级,资金全面放开。低空新基建正式纳入国家新基建,专项债最高可覆盖 70% 项目投资,政策性贷款年化利率低至 3.15%、期限最长 20 年,叠加产业基金引导,资金来源彻底打通。

二是空域权限下放,地市成为主战场。真高 1000 米以下空域审批与管理权全面下放至地级市,改变 “管的用不上、用的管不着” 的困局,地方政府从被动试点转向主动布局。

三是建设标准明确,全域一体化成硬性要求。政策禁止碎片化建设,要求全域覆盖、软硬件协同,软件评分在招标中占比不低于 40%,同时强制要求建运管一体,拒绝一次性交付。

四是合规与扶持并行,国产化与场景化双轮驱动。核心软硬件纳入首台套补贴,最高补贴 30%,同时计划打造 100 个场景标杆,推动低空物流、应急救援、城市巡检、低空文旅规模化落地。

二、市场新格局:地市主战场,联合体成唯一入场券

当前行业正从试点探索转向规模化建设,地市级城市成为核心战场,全国 333 个地级市中已有超 120 个出台专项规划,亿元级项目成为主流。

区域上呈现三大梯队:华北、华东领跑,占比超 50%;西北、华南增速最快,陕西、广东等地项目密集落地;西南、华中、东北逐步启动,点状突破。

竞争格局呈现“头部领跑、生态配套、联合体为王”。中科星图、航天宏图、中电科莱斯等头部企业,凭借核心软件与军民航合规资质,拿下 70% 以上亿元项目。华为、海康威视等跨界巨头加速入场,地方国资与城投公司则成为投融资与属地资源核心载体。

行业已形成明确规则:单一企业无法承接全域项目,联合体是最优解;投建运一体化取代传统 EPC,长期运营收益占比超 70%;核心话语权不在硬件与投资规模,而在软件平台与合规能力。

三、产业链全景:六大环节,软件与运营最赚钱

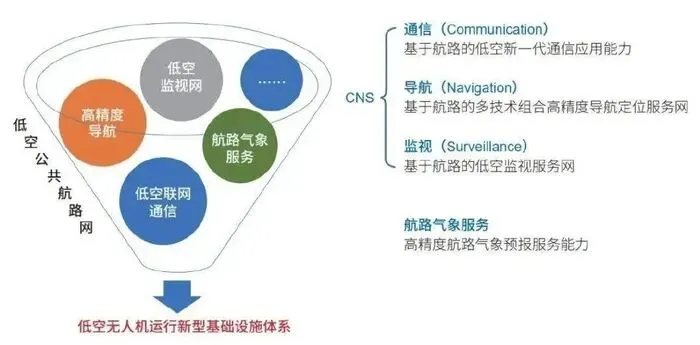

低空新基建是“云 - 网 - 端 - 台 - 用” 一体化体系,分为硬件设施、软件平台、配套服务三大层级,涵盖八大子系统,与传统通航基建有着本质区别。

全生命周期分为六大环节:规划设计、投融资、产品供应、建设集成、验收交付、运维运营。价值分布呈现明显特征:硬件占投资 75%,但毛利率仅 18%-22%;软件占投资 25%,毛利率高达 60%-65%;运维与运营全周期价值占比超 70%,是长期利润核心。

简单来说,卖设备赚小钱,做平台赚稳钱,搞运营赚大钱。合规资质、军民航对接、项目案例是最高壁垒,仅有不到 10 家企业具备完整合规能力。

四、商业模式:两种主流模式,长期收益远超建设收益

目前行业成熟落地两种主流模式,均以长期收益为核心,彻底告别一单一结。

第一种是投建运一体化合伙人模式,以汉中 2.95 亿元项目为代表。合作周期长达 15 年,收益分为四部分:建设收益占 35%、固定运维收益占 25%、绩效收益占 17%、场景运营分成占 23%。企业从承包商变城市合伙人,IRR 可达 8%-12%,远高于传统项目。

第二种是 EPC + 长期运维模式,适合资金充足的地市。企业负责建设并签订 5-10 年运维合同,回款有保障、风险低,虽收益略低,但更容易落地。

以标杆项目测算,全周期总收益是建设投资的 2-3 倍,运营分成弹性最大,可持续收益长达 10-20 年。

五、企业入局路径:六大主体差异化打法

不同类型企业,有清晰的定位与路径,无需盲目全栈内卷。

核心软件企业:做链主、牵头联合体,主打平台与合规,锁定运维与运营分成,是项目的主导者。

硬件设备企业:绑定头部平台,完成适配认证,走专精特新路线,聚焦细分赛道,避开价格战。

工程集成企业:做属地配套,主攻施工与集成,锁定长期运维,靠本地化服务稳赚现金流。

地方国资 / 城投:负责投融资与政府对接,落实专项债,成为项目稳定器与收益分享者。

场景运营企业:提前入局联合体,锁定运营权,深耕低空文旅、物流、巡检,兑现最终商业价值。

中小企业:聚焦细分小赛道,如合规咨询、本地运维、专用传感器,做生态配套的隐形冠军。

六、合规红线:五大风险必须严防死守

低空新基建安全至上,合规是入场底线,五大风险直接决定项目成败。

一是空域与飞行合规,必须对接军民航系统,否则无法验收;二是招投标合规,严禁围标串标、虚假材料;三是数据与网络安全,必须过等保三级,严防涉密与隐私泄露;四是工程安全合规,资质齐全、规范施工;五是资金合规,专项债专款专用,严禁新增隐性债务。

企业必须建立全流程合规体系,从规划、建设到验收到运营,每一步都要留痕、过审。

七、未来趋势:五年看建设,十年看运营

2026 至 2028 年是项目落地高峰期,地市集中开工,平台型企业快速扩张;2029 年后行业重心转向运营,场景化、市场化付费成为主流,数据增值、跨区域互联互通、全国一体化服务网络逐步形成。

长期来看,低空新基建不只是建基站、搭平台,而是构建一个支撑城市空中交通、物流配送、文旅体验、应急保障的数字低空底座。谁能守住合规、做透场景、长期运营,谁就能占据产业制高点。

结语:抓住 2026 关键窗口期,抢占低空新基建红利

2026 年是低空新基建的全域开局之年,政策、资金、空域、市场全面打开,万亿蓝海正式启幕。对于企业而言,不必纠结于重资产投入,而要找准定位、联合生态、聚焦软件与运营、严守合规底线,从一次性承包商转向城市长期合伙人。

风口已至,路径清晰。看懂趋势、踩准节点、合规落地,才能在这场低空革命中,分得最大一块蛋糕。