银发经济之“长寿医疗”行业研究报告-聚焦心血管、肿瘤、神经退行性疾病三大确定性赛道

2026-04-13 23:50

银发经济之“长寿医疗”行业研究报告-聚焦心血管、肿瘤、神经退行性疾病三大确定性赛道

一、宏观背景:老龄化加速与银发经济崛起

1.1人口老龄化进入快车道

人口老龄化是当前中国面临的重大基本国情。截至2025年底,全国60岁及以上人口达3.23亿人,约占全国总人口的23.0%,其中65岁及以上人口约2.24亿人,占比15.9%。我国已正式步入中度老龄化社会,预计“十五五”期间老年人口规模年均增长率达3.6%,到2035年这一群体数量将超过4亿人。1.2银发经济规模持续扩张

2025年我国银发经济规模已接近10万亿元。另有数据显示,老年用品市场规模从2014年的2.6万亿元增长至2024年的5.4万亿元,年复合增长率达到7.3%,预计2026年银发经济规模将迈向12万亿元。长期来看,到2035年银发经济市场规模有望突破30万亿元,占GDP比重将升至10%左右。1.3政策持续加码,支付端全面改善

2026年3月,中共中央办公厅、国务院办公厅印发《关于加快建立长期护理保险制度的意见》,明确用3年左右时间基本建立覆盖全民、统筹城乡的长期护理保险制度。这是继2026年1月民政部等8部门印发养老经营主体培育措施、2026年2月国务院常务会议专题研究银发经济之后,又一重磅政策落地。支付端方面,截至2025年底,社保三项基金累计结余约10.2万亿元,基金运行总体平稳。个人养老金制度全面推广后开户人数已突破1.5亿人,累计缴费金额超过1000亿元,多层次养老保障体系加速成型。1.4本报告聚焦:三大“长寿”赛道

银发经济覆盖范围广阔,但本报告聚焦其中确定性最高、需求最刚性的“延长寿命”赛道——心血管疾病、恶性肿瘤、神经退行性疾病。这三大疾病是中国老年人最主要的致死致残原因,相关治疗需求具有极强的刚性特征,社保覆盖和子女支持共同构建了稳定的支付基础。二、心血管赛道——老年人第一大死因,器械+药物双轮驱动

2.1疾病负担与市场规模

心血管疾病是威胁中国居民健康的“头号杀手”。当前我国心血管疾病患者人数高达3.3亿,其中高血压患者2.45亿,冠心病、卒中患者均超千万;心血管疾病导致的死亡占居民总死亡近50%。60岁以上人群患病率超过50%,患者约1.3亿。从市场规模看,2025年中国心血管设备市场规模达929.81亿元,其中心血管介入器械市场约268.2亿元。中国老年慢性病管理市场规模2025年达10.5万亿元,心血管疾病管理占其中重要份额。2.2重点关注标的

心脉医疗(688016.SH)——主动脉介入“国产一哥”2025年实现营业总收入13.51亿元,同比增长11.96%;归母净利润5.63亿元,同比增长12.19%;扣非净利润5.02亿元,同比增长27.00%。公司海外销售收入超过2.5亿元,同比增长超55%,在公司收入占比提升至18%以上。公司持续推进主动脉及外周介入产品在欧洲、拉美、亚太等国家的市场准入和推广工作,国际化进程加速。心脉医疗主营的主动脉介入器械是心血管疾病治疗的核心耗材,受益于老龄化带来的手术量持续增长,需求刚性极强。乐普医疗(300003.SZ)——心血管器械+药品综合平台2025年业绩预告显示,预计全年归母净利润8亿元至12亿元,同比增长223.97%至385.95%;扣非净利润同比增长261.29%至441.93%。业绩大幅增长主要因心血管植介入营业收入稳中有升,药品板块制剂业务营业收入实现双位数增长。公司核心业务涵盖支架、球囊、封堵器等全面产品线,属于心血管赛道的平台型企业,受益于老龄化加速和心血管疾病高发。三、肿瘤赛道——发病数攀升,创新药迎来爆发期

3.1疾病负担与市场规模

中国是全球癌症负担最重的国家之一。2026年癌症新发病例约457万例,占比达到全球的23.7%,居世界首位;因癌症死亡的人数约300万。其中60岁及以上老年人群恶性肿瘤新发病例占全人群肿瘤新发病例数的60.6%。肺癌是中国发病率和死亡率最高的恶性肿瘤,每年新发病例超100万例。市场规模方面,2025年中国抗肿瘤药市场规模达655.51亿元,肿瘤学癌症药物市场规模达2234.35亿元。2025年国产创新药迎来爆发期,行业从“烧钱”走向“赚钱”,多家头部企业实现扭亏为盈。3.2重点关注标的

恒瑞医药(600276.SH)——创新药龙头,抗肿瘤管线丰富2025年全年实现营业收入316.29亿元,同比增长13.02%;归母净利润77.11亿元,同比增长21.69%;经营活动现金流达112.35亿元。创新药销售收入达163.42亿元,其中抗肿瘤产品收入132.40亿元,同比增长18.52%,占整体创新药销售收入的81.02%。公司拥有PD-1、PARP抑制剂、CDK4/6抑制剂等多款抗肿瘤新药持续放量,是A股确定性最高的医药白马之一。光大证券等多家机构将恒瑞医药列为银发经济赛道的重点布局标的。百济神州(688235.SH/06160.HK)——国际化创新药标杆2025年全年实现营业总收入382.05亿元,同比增长40.4%;归母净利润14.22亿元,首次实现年度盈利。核心产品BTK抑制剂百悦泽®(泽布替尼)全年销售额达39亿美元(约280亿元),同比增长49%,其中美国市场贡献28亿美元,同比增长45%。公司聚焦血液肿瘤和实体瘤领域,泽布替尼是首个在美获批的中国本土抗癌新药,已成为全球血液肿瘤领域的重磅产品,老年患者是核心用药人群。光大证券明确将其列入银发经济推荐标的。信达生物(01801.HK)——百亿营收俱乐部新贵2025年实现总营收130.42亿元,同比增长38.4%;产品收入118.96亿元,同比增长44.6%,首次突破百亿大关;首次实现IFRS计量下全年盈利,净利润8.14亿元。公司PD-1信迪利单抗持续放量,同时与武田制药达成百亿美元合作,出海能力得到验证。信达生物在老年高发的非小细胞肺癌、肝癌、胃癌等领域布局深入,同样获得光大证券推荐。四、神经退行性疾病赛道——最被低估的蓝海

4.1疾病负担与市场规模

神经退行性疾病患者规模持续扩大。全球阿尔茨海默病患者超5500万,每3秒新增1例;帕金森病患者突破1000万,中国患者占比超30%。中国现存帕金森病患者超过500万例,约占全球患病人数的43.14%。另有研究估计中国帕金森病患者约362万。脑卒中、阿尔茨海默病、帕金森病等脑部疾病发病率持续上升,造成长期致残与认知功能下降,亟需构建全链条防治体系。中国神经退行性药物市场规模预计从2025年的约580亿元增长至2030年的超1200亿元,复合增长率约15%。中国脑保护剂市场规模2025年约310亿元,预计2030年超过600亿元。4.2重点关注标的

昆药集团(600422.SH)——银发健康战略最纯正的中药标的2025年实现营业收入65.75亿元,同比下降21.74%;归母净利润3.50亿元,同比下降46.00%。业绩下滑主要受部分产品集采影响,但公司在战略层面进行了重大调整:明确将“成为中国银发健康产业引领者”作为战略目标,是A股医药板块中为数不多将“银发经济”列为顶层战略的企业。公司紧扣银发人群健康需求,重点发展心脑血管、骨骼肌肉、精神神经等领域系列产品。近30家头部券商及投资机构近期与公司进行了深度交流,包括中信建投、中信证券、中金公司等,多家机构看好其长期战略价值。五、三大赛道投资价值对比

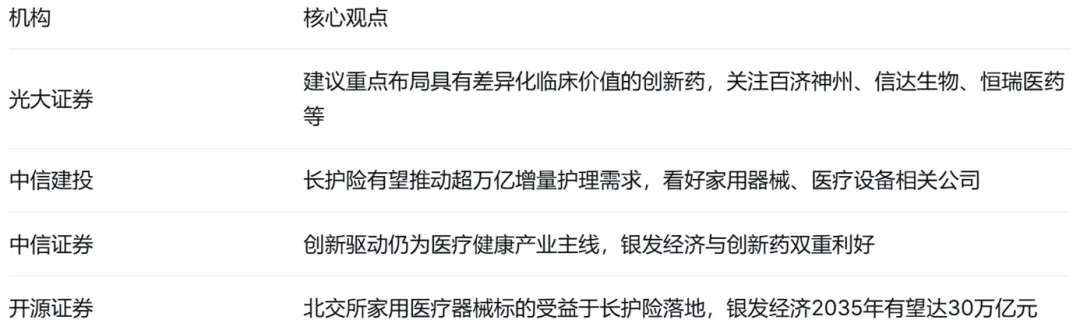

六、机构观点汇总

七、风险提示

- 集采降价风险:心血管器械、肿瘤药均面临医保控费压力,恒瑞医药、心脉医疗等产品可能进一步纳入集采,影响利润空间。

- 创新药研发失败风险:恒瑞医药、百济神州、信达生物的研发管线存在临床试验失败的可能性。

- 国际化不确定性:百济神州、心脉医疗的海外业务面临地缘政治和FDA审批等不确定因素。

- 昆药集团转型不确定性:昆药集团当前业绩承压,银发健康战略转型需要时间验证,存在战略执行不及预期的风险。

- 估值波动风险:医药板块受政策情绪和市场风格影响较大,部分标的短期涨幅较大,需关注估值消化风险。

八、核心结论

在老龄化加速和社保支付能力持续改善的双重驱动下,以“延长寿命”为核心的银发医疗赛道具备长期确定性投资价值。三大赛道中,心血管赛道受益于刚需手术量持续增长,心脉医疗和乐普医疗是确定性最高的方向;肿瘤赛道正处于创新药爆发期,恒瑞医药业绩稳健、百济神州和信达生物弹性更大;神经退行赛道当前渗透率最低,昆药集团的银发健康战略是中长期值得关注的布局方向。建议投资者根据自身风险偏好,在上述赛道中进行分散配置,分享老龄化时代带来的长期结构性红利。