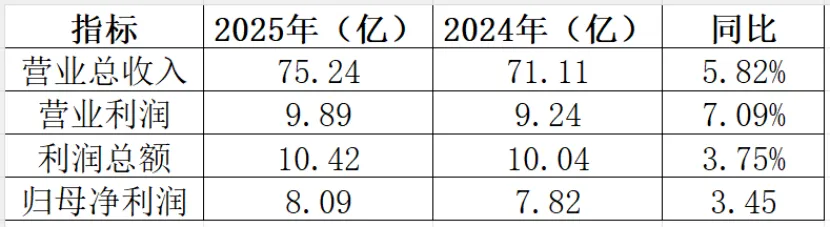

一、核心财务概览(2025 vs 2024)

营收与利润

• 营业收入:75.24亿元(+5.82%)

• 归母净利润:8.09亿元(+3.45%)

• 扣非净利润:6.45亿元(+5.25%)

• 综合毛利率:28.74%(+0.79%)

利润对比(亿元)

指标2025年2024年同比

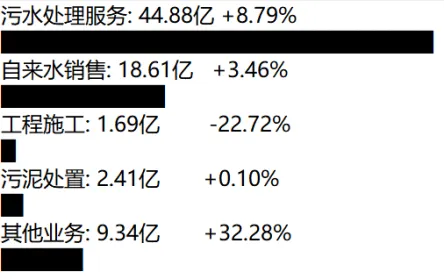

二、分板块营收& 毛利率(2025年)

1. 污水处理服务(核心)

• 营收:44.88亿元(占59.65%)

• 同比:+8.79%(增长主力)

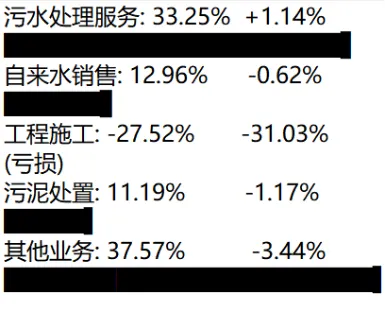

• 毛利率:33.25%(+1.14%)

2. 自来水销售

• 营收:18.61亿元(占24.73%)

• 同比:+3.46%

• 毛利率:12.96%(-0.62%)

3. 工程施工及安装

• 营收:1.69亿元

• 同比:-22.72%

• 毛利率:-27.52%(亏损)

4. 污泥处理处置

• 营收:2.41亿元(占3.21%)

• 同比:+0.10%

• 毛利率:11.19%(-1.17%)

5. 其他业务

• 营收:9.34亿元(占12.41%)

• 同比:+32.28%

• 毛利率:37.57%(-3.44%)

三、分板块营收同比对比图

公司核心业务为污水处理和自来水业务,两者合计占据全年总营收的84.38%,是业绩的核心支撑,业务运营稳健且规模稳步提升。污水处理为增长引擎:量价齐升,毛利率提升,是业绩主要贡献者。重点关注下一期污水单价核定。供水业务稳健偏弱:营收微增,但毛利率偏低且下滑,存在提价需求。

工程业务亏损拖累:营收大幅下滑且毛利率为负,需优化结构,但是占比很小对公司几乎影响忽略。

四、分板块毛利率同比对比图

整体毛利率:2025年公司整体毛利率为28.74%,同比上升0.80个百分点,整体盈利水平小幅修复,主要得益于污水处理业务毛利率的提升,一定程度上对冲了自来水业务毛利率的小幅下滑及工程施工等非核心业务的拖累,整体盈利结构贴合核心业务发展导向。

五、总结

重庆水务的供排水特许经营权未发生变化,仍沿用2007年授予的30年特许经营权限。公司在重庆地区供排水市场占据独家垄断优势,区域主导地位显著。

污水处理业务:2025年污水处理结算水量达18.28亿立方米,同比增长5.53%,实现污水处理服务收入44.88亿元,占总营业收入的59.65%,为公司第一大收入来源;该业务毛利率为33.25%,同比提升1.14个百分点,盈利水平持续改善,主要得益于水量增长及成本管控优化,2026年重点关注新一轮污水处理单价核定。

自来水业务:全年自来水售水量6.82亿立方米,同比增长4.10%,实现自来水销售收入18.61亿元,占总营业收入的24.73%;该业务毛利率为12.96%,同比略有下降0.62个百分点,成本主要由折旧摊销、电耗和人工构成,整体保持稳定盈利态势。

总的来说,对于看重分红,偏稳健型投资者。重庆水务可以关注。对于激进投资者,投资方法大开大合,这类标的显然是不合适的。