摘要

圣阳股份成立于 1991 年,2011 年登陆深交所,现隶属山东发展投资控股集团有限公司。公司系国内阀控密封式铅酸蓄电池自主研发先驱,主营锂离子电池及电源系统、铅蓄电池及系统、新能源储能系统集成产品及服务。

核心财务亮点(2024 年年报):

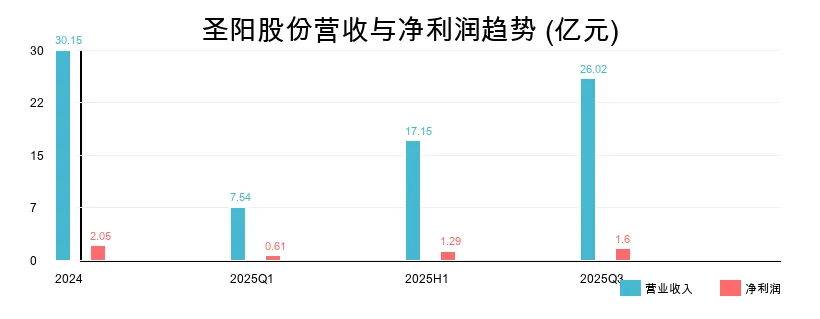

营业收入 30.15 亿元,同比 +7.17% 归母净利润 2.05 亿元,同比 +18.25% 毛利率 19.87%,同比 +0.62pct 净利润连续 5 年增长

2025 年最新业绩(三季报):

前三季度营收 26.02 亿元,同比 +15.43% 归母净利润 1.6 亿元,同比 -3.7%(单 Q3 净利润 -40.25%)

行业地位: 公司在通信备用电源、数据中心 UPS 电源领域护城河深厚,核心客户涵盖中国电信、中国移动、中国铁塔、中国电网等。AI 数据中心领域,公司参与字节跳动 AI 数据中心建设,提供 UPS 备用电源及储能系统解决方案。储能赛道景气度向好,2025 年全球储能电池出货量预计超 650GWh(+80%),然公司面临宁德时代、比亚迪等龙头激烈竞争。

投资建议: 公司铅酸电池业务基本盘稳固,然锂电转型节奏偏缓,市占率偏低。AI 数据中心建设加速为公司打开新增长空间。建议重点关注固态电池、钠离子电池等新技术商业化进展及 AI 数据中心订单落地情况。

一、公司概况

1.1 基本信息

1.2 主营业务与产品线

公司聚焦网络能源、智慧储能和绿色动力三大应用领域,提供备用电源、储能电源、动力电源和新能源系统解决方案及运维服务。

AI 数据中心布局: 公司是字节跳动 AI 数据中心建设的重要参与者,为其提供数据中心 UPS 备用电源系统及储能解决方案。随着 AI 大模型训练对算力基础设施需求激增,数据中心备用电源及储能系统成为公司新的增长极。

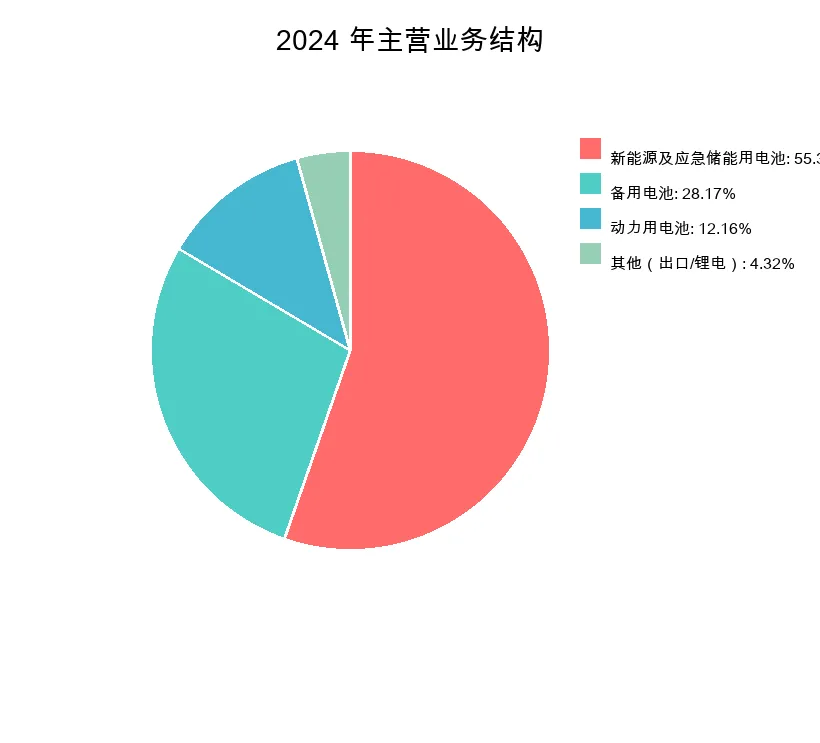

1.3 收入结构(2024 年)

二、行业分析

2.1 储能行业市场规模

全球储能市场景气度持续攀升,政策红利释放与技术突破双轮驱动行业扩容。

全球市场规模:

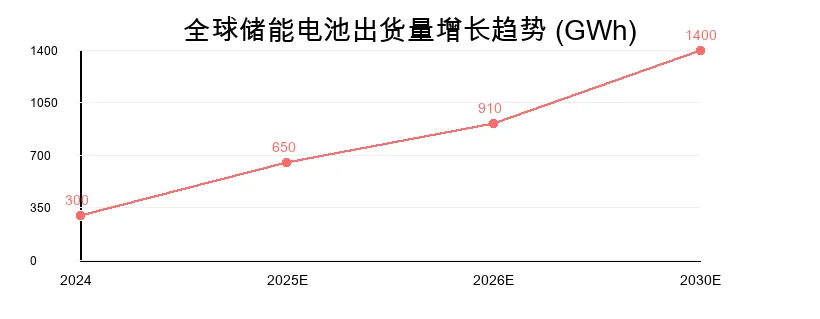

2024 年全球储能电池出货量约 300GWh(同比 +82.6%) 2025 年预计出货量超 650GWh(同比 +80%) 2030 年累计装机预测 700GWh 2024-2035 年累计装机容量有望激增 8-17 倍(166GW→1414GW~2885GW)

中国市场规模:

2024 年中国储能电池出货量 153GWh(同比 +87.4%) 2025 年预计出货量超 320GWh(交流侧,同比 +80%) 2026 年增速预计 40%-60% 2026-2030 年 CAGR 20.7%-25.5%

2.2 行业驱动因素

| 政策驱动 | |

| 市场需求 | |

| 技术进步 | |

| 电力市场化 |

2.3 行业发展趋势

技术多元化:固态电池、钠离子电池、液流电池并行发展,应对不同应用场景需求 长时储能:4 小时及更长时长储能需求增长,AIDC 配套储能系统规模化部署 电力市场化:从"强制配储"转向市场化交易,储能项目实现自我造血 出海加速:2024 年中国储能企业海外签约订单超 150GWh,欧洲、中东、东南亚成重点市场

三、竞争格局

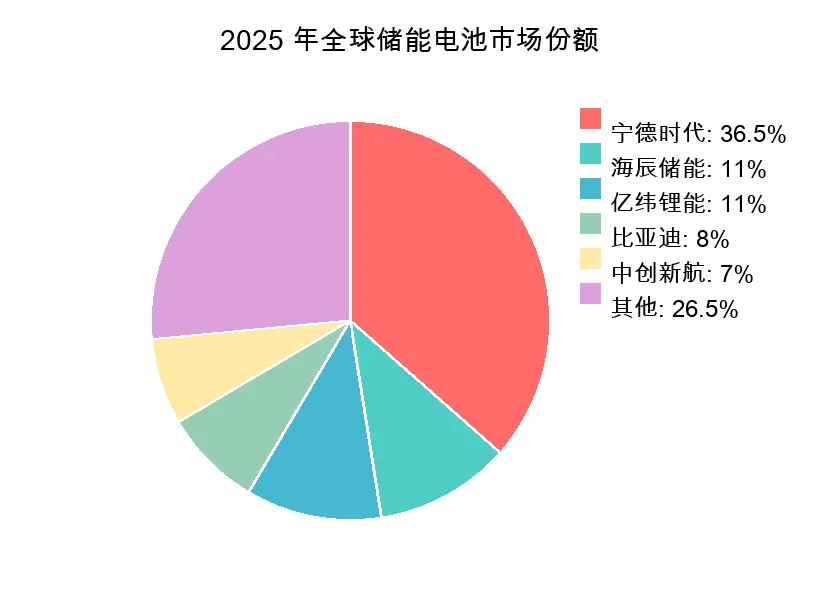

3.1 储能电池市场竞争格局(2025 年)

3.2 储能系统集成竞争格局(2025 年)

中国企业表现: 占据全球系统集成市场**63%**份额,形成"四大金刚"(宁德时代、阳光电源、比亚迪、亿纬锂能)引领格局。

3.3 圣阳股份竞争地位

竞争优势:

通信备用电源领域深耕多年,客户禀赋优异(中国电信、移动、铁塔等) AI 数据中心核心供应商:参与字节跳动 AI 数据中心建设,提供 UPS 备用电源及储能系统解决方案 铅酸电池技术积淀深厚,铅炭储能电池已实现批量生产 国家认定企业技术中心,主导/参与制定 100+ 项行业标准 2024 年外销收入 6.74 亿元(占比 22.36%),海外渠道持续拓展

竞争劣势:

锂电产能规模与头部企业差距显著(铅酸产能约 6-8GWh,锂电产能未披露) 市场份额偏低,未跻身全球储能电池出货量前十 技术研发投入相对有限,固态电池、钠离子电池尚处研究阶段 2025 年 Q3 净利润 -40.25%,盈利兑现能力承压

四、财务分析

4.1 主要财务指标

4.2 财务健康度分析

| 偏高 | |||

风险提示: 2025 年中报显示公司应收账款体量较大,当期应收账款占最新年报归母净利润比达 623.48%,需关注回款风险。

4.3 盈利能力分析

毛利率趋势:

2024 年:19.87%(同比 +0.62pct) 2025Q1:18.65% 2025H1:18.45%(同比 -5.83pct) 2025Q3:18.10%(同比 -2.87pct)

毛利率呈下降趋势,主要受行业竞争加剧、原材料价格波动影响。

五、投资价值

5.1 投资亮点

客户禀赋优异:通信运营商、电网公司等核心客户合作关系稳固 海外拓展加速:2024 年外销收入 6.74 亿元(+8.93%),欧洲、澳洲市场取得突破 技术储备丰富:固态电池以复合氧化物路线为主,钠离子电池持续研发 产能有序扩张:铅酸电池产能从 6GWh 扩至 8GWh(2025 年预计)

5.2 估值参考

5.3 催化剂

AI 数据中心建设加速:字节跳动等大厂 AI 算力扩张,数据中心 UPS 及储能系统需求激增 储能行业政策持续利好("136 号文"、电力市场化改革) 海外订单增长(2026 年 1-2 月储能电池出口同比 +108.9%) 固态电池、钠离子电池技术突破

六、风险提示

6.1 政策风险

储能补贴政策变化可能影响市场需求 电力市场化改革进度不确定 国际贸易壁垒(欧美认证、301 关税等)

6.2 技术风险

锂电技术迭代快,公司研发投入相对有限 固态电池、钠离子电池商业化进度不确定 铅酸电池面临被替代风险

6.3 市场风险

行业竞争加剧,头部企业市场份额持续提升 价格战导致毛利率下降 原材料(锂、铅等)价格波动

6.4 财务风险

应收账款体量大(占净利润 623.48%),回款风险 2025 年 Q3 净利润下滑 40.25%,盈利能力承压 经营活动现金流波动较大

七、结论与建议

7.1 核心结论

圣阳股份系通信备用电源领域资深企业,业务基本盘稳固然增长动能不足。公司在铅酸电池领域技术积淀深厚、客户禀赋优异,然锂电储能转型节奏偏缓,市占率偏低。2025 年 Q3 净利润 -40.25%,折射行业竞争加剧对公司盈利兑现能力的冲击。

7.2 投资建议

评级:谨慎观望。建议重点关注以下核心指标:

AI 数据中心业务进展:字节跳动等客户订单落地情况及收入贡献 锂电产能扩张进度及市占率变化 固态电池、钠离子电池技术商业化进展 海外订单增长持续性 应收账款回款情况改善

? 免责声明

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

让研究更高效,让报告更专业 ?