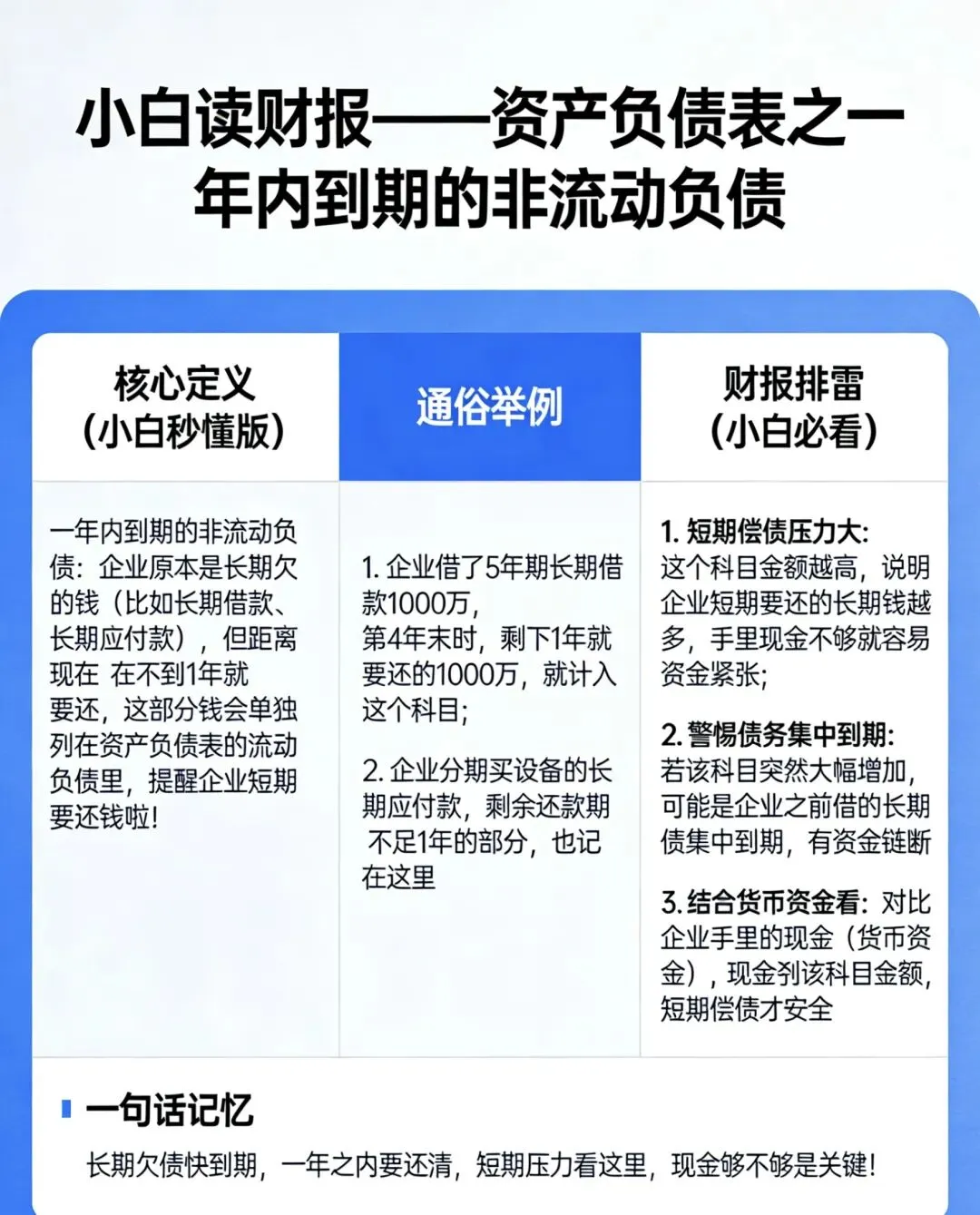

【投资理财】小白读财报——资产负债表之一年内到期的非流动负债

2026-04-13 20:01

【投资理财】小白读财报——资产负债表之一年内到期的非流动负债

属于流动负债。原本是长期借款、应付债券、融资租赁长期应付款这类非流动(长期)欠债,现在剩下不到 1 年就要到期还钱,单独扒出来放到这个科目,提醒市场:近期要还大额本金。

原来借的好几年才还的大钱,马上就要在今年之内还清本金,先拎出来单独标红,是企业眼前最急的还债压力。怎么用这个科目分析公司背后的风险

- 科目金额突然暴增:一大批长期债集中今年到期,还钱洪峰来了,资金链紧绷。

- 账上货币资金少,这个科目金额巨大人话:手里现金根本不够还到期本金,大概率要违约、暴雷。

- 年年靠 “借新还旧”:科目常年居高不下人话:一直拆东墙补西墙,债务滚不停,一旦融资收紧直接崩。

- 和现金 + 经营现金流对照经营赚不到钱,又堆一堆一年内到期债务 = 必死局。

- 金额大、现金少,资金链要倒;

- 占比高、增速快,债务洪峰来;

- 现金流负、融资难,违约在眼前;

- 长债短还、年年滚,早晚要崩盘。

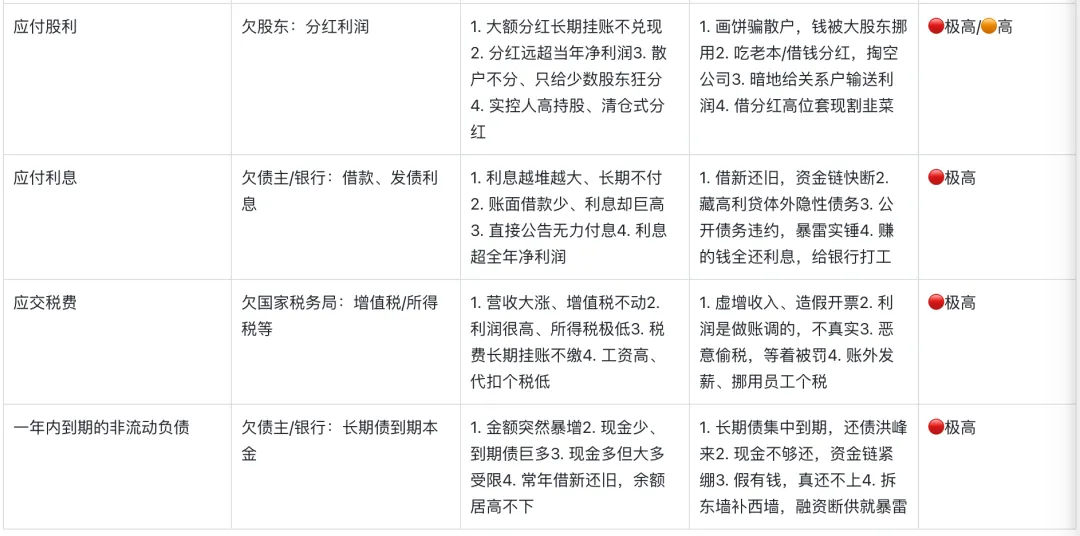

二、案例解读分析(数据基于上市公司自身发布的财报进行分析)1️⃣、案例 1:蓝帆医疗(002382)—— 一年内到期非流动负债暴增 6.5 倍,流动比率跌破 1。

核心数据(2025 年三季报)

- 一年内到期非流动负债:40.25 亿元(2024 年同期仅 5.37 亿元,增长 6.5 倍)。

- 短期借款:4.27 亿元 → 短期债务合计44.52 亿元。

- 货币资金:约38 亿元(其中大量受限),现金短债比≈0.85 < 1。

- 流动比率:0.87(2024 年同期 1.85,断崖式下跌);速动比率:0.58。

- 经营现金流:2022-2025 年连续为负,2025 年前三季度净流出超10 亿元。

今年马上要还的长期债,直接翻了 6 倍多;手里现金看着有,大半冻着用不了。赚不到钱,到期债扎堆来,现金根本不够还。只能靠借钱拖日子,股价大跌,随时缺钱违约。

2️⃣、案例 2:万科 A(000002)—— 千亿级到期债务压顶,行业龙头流动性紧绷

核心数据(2025 年 9 月末)

- 一年内到期非流动负债 + 短期借款:1513.86 亿元(绝大部分为银行贷款)。

- 货币资金:约1200 亿元(含受限资金),现金短债比≈0.79 < 1。

- 2026 年 4-7 月集中到期债券:112.66 亿元(中票 + 公司债)。

- 经营现金流:2025 年三季度净流出,销售回款放缓。

千亿级老长债今年集中到期,账上现金填不满窟窿。卖房回款变慢,赚的钱撑不住还款,全靠跟银行商量延期、卖资产保命。行业龙头也扛不住,还债压力压得死死的,风险一直挂着。

3️⃣、案例 4:东方盛虹(000301)—— 高杠杆 + 到期债务暴增,现金流无法覆盖

核心数据(2025 年一季报)

- 一年内到期非流动负债:213.18 亿元(同比 + 51.15%);短期借款:582.86 亿元→ 短期债务合计796.04 亿元。

- 货币资金:159.81 亿元,现金短债比≈0.2 < 1,覆盖严重不足。

- 资产负债率:82.17%(远高于行业均值 70%)。

- 经营现金流:2024 年净流出,2025 年一季度仍为负,无法覆盖利息支出。

以前疯狂借钱扩厂,现在大批长债集中到期;现金跟巨额到期债比,差太远。行业不赚钱,自己赚的钱连利息都盖不住,只能一直借新还旧。债务包袱越背越大,资金链紧绷。

- 第一步:看金额与占比

- 一年内到期非流动负债 > 货币资金 50%→ 预警;> 货币资金→ 极高风险。

- 占总资产 >10%、占总负债>30% → 债务结构严重不合理。

- 第二步:看增速与趋势

- 连续季度攀升 → 融资渠道收紧,“滚短期” 风险上升。

- 第三步:看偿债能力匹配

- 现金短债比 <1、流动比率 <1、经营现金流持续为负→ 三项满足两项,直接避雷。

- 第四步:看再融资与附注

- 无明确展期 / 置换计划、实控人资金紧张、评级下调 → 再融资无望,风险实锤。

- 第五步:联合排雷

- 叠加应付利息高企、应交税费异常、应付职工薪酬拖欠→ 多重风险共振,坚决不碰。

总结:一年内到期的非流动负债是企业短期流动性的 “生死线”,它不是 “长期债务”,而是今年必须还的 “硬债”。分析时核心抓 “规模、增速、偿债能力、再融资”四大维度,结合货币资金、经营现金流、其他负债联动验证,可快速识别流动性危机与财务造假风险。若觉得文章有帮助到你,点赞关注,会不定期分享干货,点击名片即可关注:作者提示:以上内容仅是个人观点,不构成投资建议。股市有风险,投资需谨慎。