2026财报季 | 福耀玻璃

01|2025业绩

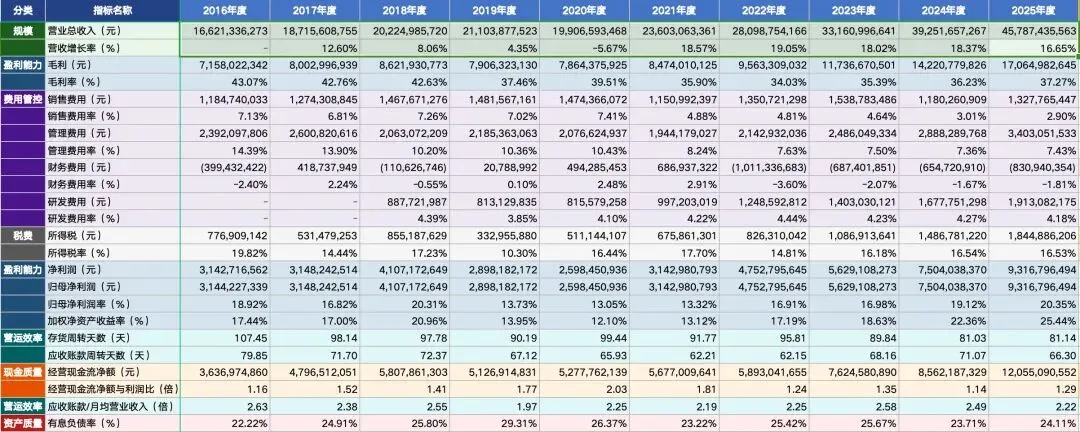

2025年,福耀玻璃交出了一份亮眼的成绩单。全年实现营业收入457.87亿元,同比增长16.65%,连续两年保持16%以上的高增长;归母净利润达到93亿元,同比增长24.2%,刷新了历史纪录。

公司经营活动产生的现金流量净额达120.55亿元,同比增40.79%,现金流表现远超净利润增速,显示出极其健康的经营质量。分红每股1.2元。

02|核心竞争力

福耀的核心竞争力在于三重壁垒:

一是规模壁垒,作为全球第二大汽车玻璃厂商,规模效应带来成本优势;

二是技术壁垒,在智能玻璃领域的持续研发投入构建技术护城河;

三是客户壁垒,与全球主流车企的长期稳定合作形成高度粘性。

在新能源智能汽车渗透率持续提升的大背景下,福耀作为汽车玻璃这一"细分赛道"的绝对龙头,有望持续受益于行业红利。

03 | 过去十年财报

近五年随着新能源汽车的渗透率的提高,表现的很好,2021-2025年营业总收入从 236.0亿 增长至 457.9亿,CAGR约18.0%,增长态势良好。经营现金流/净利润平均倍数约为 1.37倍,现金盈利质量优秀。经营现金流覆盖利润能力充足。从前几年的42%左右下降到37%左右,跟固定资产折旧比例提高有关。十年累计折旧:约191.20亿元(2016-2025年),年均复合增长率:约9.6%。04|二次创业

公司战略:扩展一片玻璃的边界——智能化和做汽车铝件。做铝件为了满足汽车轻量化趋势。国内铝饰件收入:13.35亿元,同比增长23%,营业利润率近10%。国外铝件业务还属于亏损状态。2025年铝件和饰件业务总收入占比:约占公司合并抵销前主营业务收入的6%左右。以6%的占比计算,铝件和饰件业务总收入约为27.47亿元(457.87亿元 × 6%)。05|资本支出

2026年资本支出计划77.30亿元,核心战略:通过产能扩张巩固汽车玻璃主业优势,同时加快铝件、饰件等新业务布局,并全面推进数字化智能化转型,为“二次创业”和长期发展奠定基础。那问题来了:汽车铝件的市场有多大,目前竞争情况如何,有哪些企业在做汽车铝件??06|估值

总资产公司毛利率做到37%以上确实很不错,不过资本开支确实很大,所以会在明显低估时再买入。国内汽车保有量在千人260辆,与发到国家千人500-600辆还有差距,不过国内汽车行业进入低俗增长时代,拍脑袋给一个未来三年福耀复合增长率8%。2028年:93 × (1 + 8%)³ = 93 × 1.259712 ≈117.16 亿由于是总资产企业,给15倍市盈率,三年后的估值117*15=1755