扫码加入星球,星球内精选行业报告无限量下载。

中企动力《2025 高端装备制造行业分析报告》显示,2025 年中国高端装备市场规模将突破20 万亿元,占全球份额超 35%,已形成环渤海、长三角、珠三角、中西部四大产业集群,广东、江苏、浙江、上海、山东位居前列。

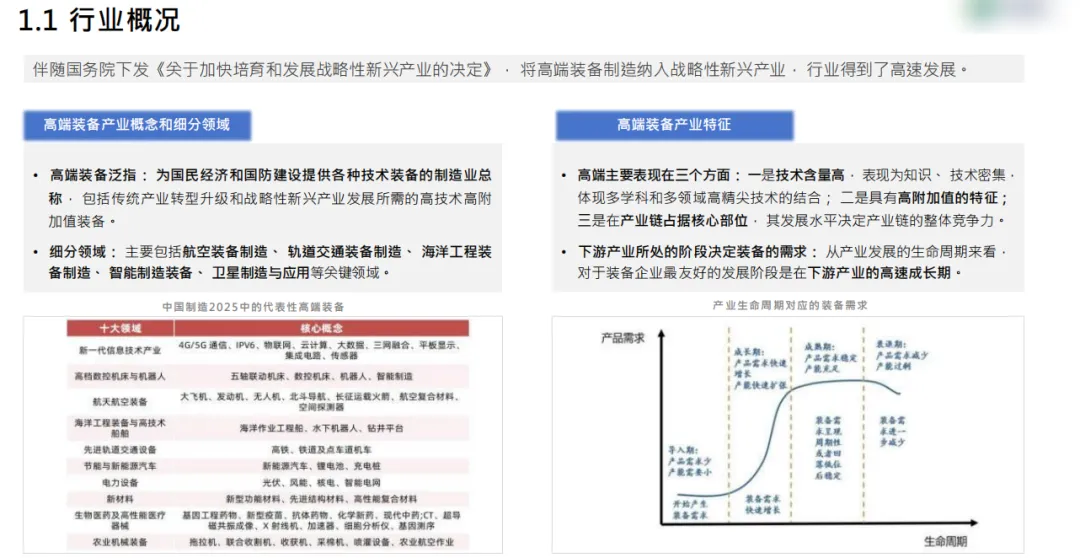

行业涵盖航空航天、轨道交通、海洋工程、智能制造、新能源装备、高端机床、卫星应用等关键领域,具备技术密集、高附加值、产业链核心三大特征。下游行业的高速成长期,直接带动装备需求爆发,新基建、双碳、智能制造成为最强引擎。2023 年 A 股高端装备上市公司达 2445 家,总营收 15.98 万亿元,近五年复合增速 9.96%,保持稳健增长。

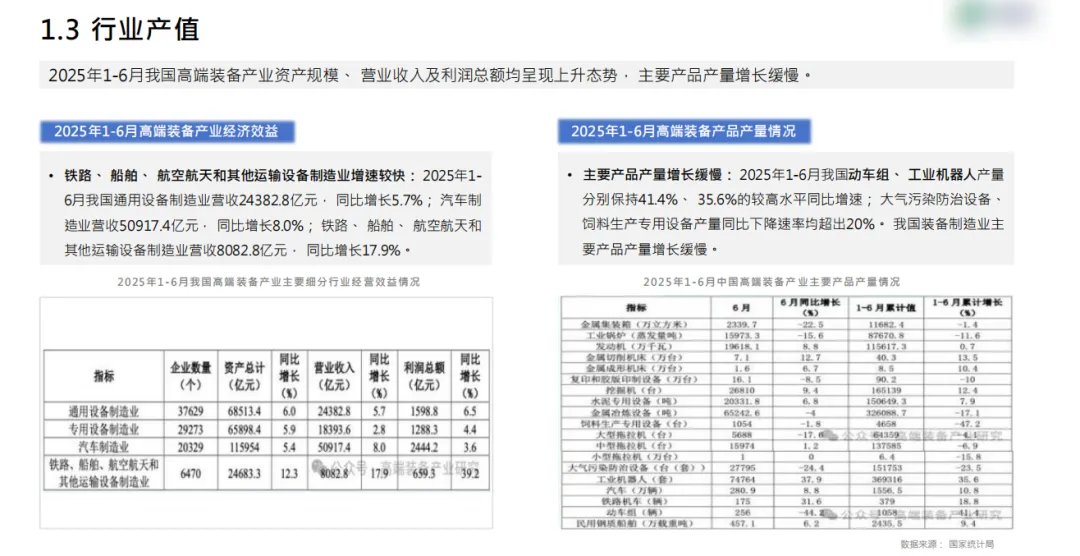

2025 年上半年行业效益持续提升:汽车制造业营收 5.09 万亿元,增长 8.0%;铁路、船舶、航空航天增长 17.9%;通用设备、专用设备稳步增长。工业机器人、动车组产量同比大增 35.6%、41.4%,智能制造与轨道交通成为亮点。全球竞争格局深刻改变,中国企业市场份额从 2000 年 5% 提升至 2025 年 35%,国际巨头从 85% 降至 50%,国产替代全面加速。

区域格局高度集中:全国 80 个高端装备产业集群中,华东占 35 个、中南 17 个,长三角与珠三角是核心阵地。广东覆盖领域最广,江苏、浙江、上海研发与制造能力领先,山东在工程机械、海洋装备优势显著。龙头企业领跑行业,比亚迪、美的、立讯精密、海康威视、格力、恒瑞、海尔、万华、北方华创、国电南瑞位居百强前十。

进出口呈现 “结构优化” 特征:2025 年上半年运输设备出口 1.09 万亿元,增长 11.6%,船舶出口增长 20.1%;航空器进口增长 59.9%,反映核心部件仍需补强,但整机与系统能力快速提升。工程机械出口稳健,对非洲增长 51.6%,一带一路、RCEP 成为出海主阵地,俄罗斯、印尼、拉美需求旺盛。

行业面临四大挑战:核心技术与高端人才短缺、研发投入大、成本压力高、供应链稳定与全球竞争加剧。但未来趋势明确:一带一路打开增量市场,新能源汽车与航空装备持续爆发,工厂智能化与数字孪生普及,AI 赋能降本增效,绿色化、服务化、全球化成为主线。

数字化转型成为必答题:企业迫切需要提升物料齐套率、实现研发图纸数字化、生产全流程可控、库存精细化、质量可追溯、数据安全合规。官网承担品牌展示、产品方案、技术创新、可持续发展、供应商入口五大功能,成为数字化门面与获客入口。

行业机会集中在五大方向:售后智能派单、线上售后平台、多系统集成、全球合规经营、经营绩效分析与 OEM 委外管理。一大批企业通过业财一体化、智能客服、数据中台实现效率跃升。

2025-2030 年,高端装备制造从 “大国崛起” 走向 “全球主导”,自主可控、数字化、智能化、绿色化、全球化是制胜关键词。