港股PCB行業深度研究報告

2026-04-13 18:21

港股PCB行業深度研究報告

核心摘要

2025年全球PCB市場同比增長15.8%至852億美元,2026年預計進一步增長12.5%至958億美元,2025-2030年複合年增長率達7.7%,增長核心來自AI基礎設施、高速網絡及衛星通信。中國作為全球PCB生產核心基地,2026年生產佔比達57.7%,穩居全球第一。AI服務器與高性能計算(HPC)正以前所未有的速度重塑PCB產業格局。2025年服務器/數據存儲板塊超預期增長42%至4,130億美元,2026年服務器市場仍為第一增長極,同比增長32%。高盛預測,全球AI服務器PCB市場規模將從2024年約31億美元增長至2027年的271億美元,2026年同比增長113%,2027年再增117%。

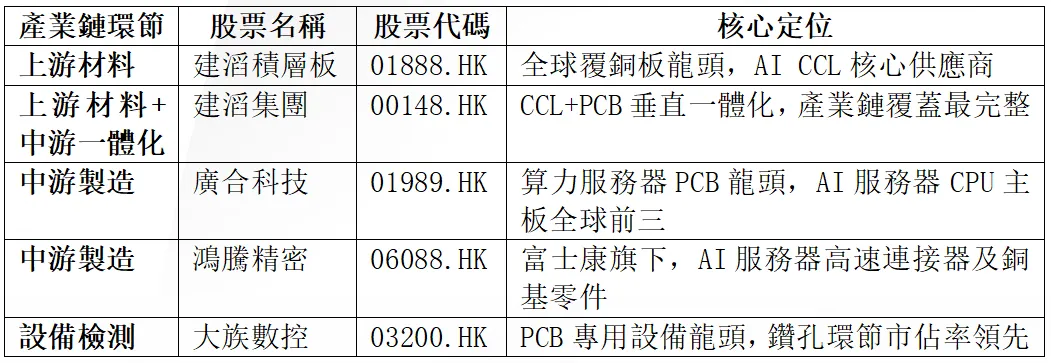

本報告聚焦港股PCB產業鏈五大核心標的,按產業鏈上下游關係進行深度剖析:

1.1 全球PCB市場進入AI驅動的新一輪上行周期

根據Prismark最新報告,全球PCB產業正經歷從「消費驅動」向「基礎設施驅動」的結構性轉變。AI數據中心資本開支(CAPEX)持續上修,成為PCB市場增長的核心引擎。中信建投測算,2025年GPU+ASIC服務器對應PCB市場空間超400億元,2026年對應市場空間超900億元,增速已翻倍。從產品結構看,高端品類成為增長主力,普通品類趨於停滯。2025-2030年,封裝基板CAAGR達10.9%、HDI板達9.2%、多層板達8.0%,而柔性板和通用板僅分別為3.8%和2.8%。AI服務器用高層數板(HLC)及HLC+HDI板佔AI PCB/基板市場約50%,封裝基板佔35%,>30層HLC板需求將持續高增。1.2 CCL漲價大周期持續驗證,產業鏈全線受益

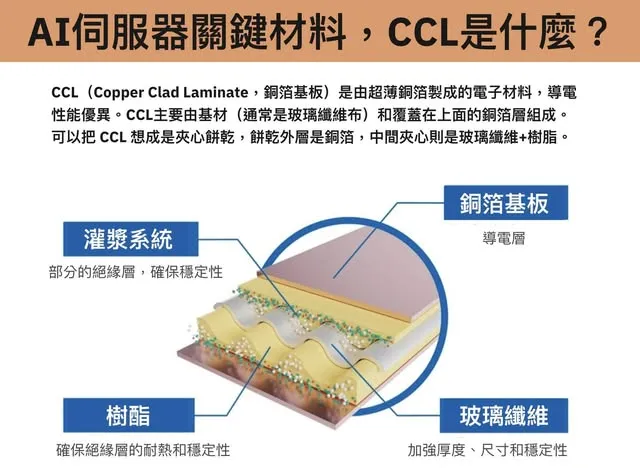

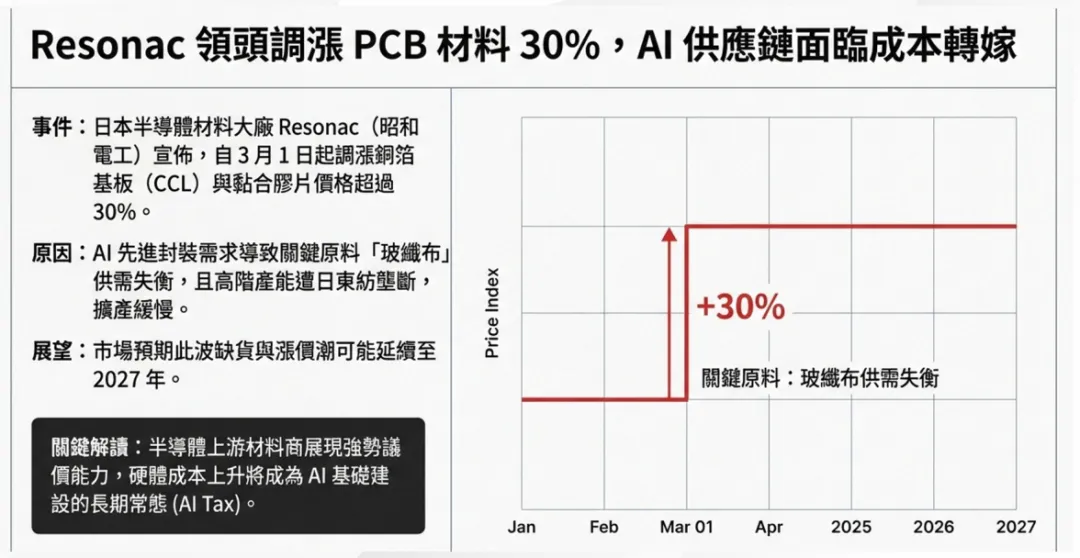

覆銅板(CCL)作為PCB核心基材,正經歷一輪由AI需求拉動、原材料成本推動的雙重漲價周期。2025年,建滔積層板多次上調CCL產品價格:2月針對FR4及CEM產品漲價5元/張,8月提價幅度升級至10元/張,12月更「兩連漲」——先對多品類差異化提價5%-10%,月末再對全線材料統一漲價10%。進入2026年,漲價趨勢進一步加速。日本半導體材料巨頭Resonac自2026年3月1日起將CCL及黏合膠片售價上調30%以上,三菱瓦斯化學亦宣佈調漲CCL、Prepreg與CRS等全系列產品,漲幅達30%,自2026年4月1日起適用。建滔積層板亦因化工產品供應緊張和成本上升,將板料和PP(半固化片)價格上調10%。中信證券明確指出,PCB板塊持續強勢的核心邏輯之一即為「漲價」。2025年Q4以來覆銅板已落地漲價約15%-20%,預計2026年上半年進一步漲價10%-20%,相關公司有望加速釋放顯著利潤彈性。1.3 AI PCB上游材料全線漲價

AI PCB上游材料全線漲價:除普通電子布持續漲價外,low-CTE和low-dk二代布因供需關係緊張而看好價格趨勢;銅箔因HVLP4需求放量,價格趨勢較為明朗;PPO樹脂因主要原材料苯酚環比漲價同樣存在漲價預期。2026年是基本面的驗證年,有望在龍頭企業報表端驗證到量價齊升。

2.1 建滔積層板(1888.HK)——全球CCL龍頭,漲價最大受益者2.1.1 業務定位與競爭優勢

建滔積層板是全球最大的覆銅板生產商之一。覆銅板佔PCB材料成本的30%-40%,技術壁壘較高。公司在AI驅動的高端CCL領域具備明顯先發優勢,已佈局高速領域、low-dk玻纖布和HVLP銅箔等高端產品線。2.1.2 2025年財務表現

2025年全年,建滔積層板實現營業額204億港元,同比增加10%;公司持有人應佔溢利24.42億港元,同比大幅增加84.16%;每股基本盈利0.782港元;擬派發末期股息每股25港仙及特別股息每股28港仙。25年公司產品實現量價齊升,其中電子玻纖紗、玻纖布利潤超6億港元,同比增長70%。2.1.3 投資邏輯與機構觀點

漲價傳導充分受益:公司在2025年內多次上調CCL產品價格,漲價直接傳導至毛利率。2025年毛利率19.6%,同比提升1.9個百分點;毛利潤39.91億港元,同比增長21.7%。電子玻纖布供需緊張持續:公司業績公告稱「目前多家覆銅板公司因缺電子布影響生產,電子布價格仍在不斷攀升」,光大證券預計2026年電子玻纖紗、玻纖布利潤有望大幅提升。花旗評級:花旗此前報告指出,建滔積層板2025年上半年淨利潤增長28%,達9.33億港元,符合預期。但核心盈利因成本增長快於平均售價而略低於預期。2.2 建滔集團(0148.HK)——CCL+PCB+上游物料垂直一體化,產業鏈完整

2.2.1 業務定位與競爭優勢

建滔集團主要從事覆銅面板、印刷線路板(PCB)、化工產品、磁電產品製造及銷售業務,以及物業發展及投資業務。集團擁有覆銅板+PCB+上游物料(玻纖紗、玻纖布、銅箔)的垂直一體化佈局,是港股PCB產業鏈中覆蓋最完整的標的。2.2.2 2025年財務表現

2025年全年,建滔集團實現營業額453.75億港元,同比增加5%;公司持有人應佔溢利44.02億港元,同比大幅增加169.98%;每股基本盈利3.971港元。扣除對所持有華東地區未售住宅物業作出的減值虧損撥備(扣除遞延稅項後淨額)約9.91億港元後,集團基本純利達49.85億港元,較去年同期上升207%。2.2.3 管理層展望與戰略佈局

建滔集團主席張國榮在業績發佈會上表示,受益於AI發展,客戶訂單不是以月計、而是以年計,形容「從未試過咁做生意」。公司未來兩年資本開支額超過100億港元,計劃在廣東開平設立AI線路板生產線,投資規模約8至10億元人民幣,相關訂單飽和。2026年首兩個月盈利較去年同期增加一倍,集團未來會繼續維持派息政策。集團已成功研發多種高頻高速產品,可應用於AI服務器、新能源汽車、儲能系統等高可靠性應用場景。2.2.4 投資邏輯與機構觀點

垂直整合優勢顯現:集團垂直整合產業鏈的經營模式及多元化的業務組合構成核心競爭優勢,在行業上行周期中利潤彈性顯著。花旗上調目標價至48港元:花旗發表報告指出,建滔集團2025年營收增長5%至453.75億港元,符合市場預期;淨利潤升170%至44.02億港元,雖高於先前盈利預告中超過43.2億港元的指引,但主要歸因於高於預期的26.35億港元投資收益。花旗預期建滔集團核心盈利三年複合年增長率達24%。AI佈局進入兌現期:集團在AI服務器用高端CCL、銅箔及線路板領域的佈局逐步進入收穫期,開平AI線路板項目將進一步強化在AI PCB領域的競爭力。2.3 廣合科技(1989.HK)——算力服務器PCB龍頭,AI CPU主板全球前三

2.3.1 業務定位與競爭優勢

廣合科技是AI服務器PCB領域的國產龍頭,專注於為AI服務器和數據中心製造「大腦主板」(PCB)。根據弗若斯特沙利文報告:在算力服務器PCB賽道:中國第一,全球第三。在更高端的CPU主板PCB領域:同樣是中國第一,全球第三。公司產品結構以高端定制為主,算力場景PCB收入佔比高達73.9%,技術門檻和利潤率最高。2.3.2 財務表現

廣合科技近年業績增長強勁:營收從2022年億元增至2025年前三季38.4億元;淨利潤從2.8億元增至7.2億元,增長強勁。2025年前三季度,公司實現營業收入38.35億元人民幣,同比增長43.07%;歸母淨利潤7.24億元,同比增長46.97%。毛利率與淨利率分別達34.8%和18.7%,其中算力PCB毛利率高達37%左右,體現強技術溢價和定價權。2.3.3投資邏輯與機構觀點

AI算力「賣鏟人」角色:公司深度綁定全球主流服務器品牌,牢牢卡位AI算力基建產業鏈中技術附加值最高的環節之一。高增長高毛利但需關注現金流:應收賬款周轉天數達103天,2025年9月應收賬款高達17.3億元,是賬上現金(7億元)的兩倍多,面臨「賺了豐厚毛利,但賺了緊張現金流」的局面。估值博弈:港股發行價較A股折價45%+,但港股對應市盈率約30倍,仍高於行業平均水平(20-25倍),估值博弈是關鍵看點。機構看好深度受益AI服務器PCB升級周期:廣合科技被機構認為深度受益於AI服務器PCB升級周期。2.4 鴻騰精密(6088.HK)——AI服務器連接方案供應商,深度綁定英偉達生態

2.4.1 業務定位與競爭優勢

鴻騰精密為富士康旗下子公司,專注於高速連接器及電纜模組開發。公司深度綁定英偉達等龍頭芯片廠商,在AI數據中心及汽車線纜領域持續獲得新增長動力。公司2025年數據中心(雲端網絡設施)業務收入同比增長37.6%,主要受益於AI服務器相關產品需求增加、銅基零件產品出貨量增加。2.4.2 2025年財務表現

2025年全年,鴻騰精密實現收入50.03億美元。公司專注高速連接器與電纜開發,持續佈局光通信核心元件技術,全面覆蓋光互連領域。2025年第三季度,公司營收13.25億美元,同比增長13%;來自持續經營之淨利潤7,438萬美元,同比增長9%。2.4.3 AI業務展望

公司對未來AI業務增長極為樂觀:預計2026年AI業務利潤佔比將達到60%-70%,傳統消費電子業務貢獻減少。預計2026年總收入為60-65億美元,其中AI業務收入約15億美元,佔比約25%。預計2026年總淨利潤約為5.4億美元。2.4.4 投資邏輯與機構觀點

「光銅並舉」技術路線受益:在GTC 2026大會上,英偉達黃仁勳預告下一代Feynman系統,支持銅纜和CPO擴展,被市場解讀為對「光銅並舉」技術路線的確認,此前的「光進銅退」預期被扭轉。國投證券給予「買入」評級:國投證券國際首次覆蓋,給予鴻騰精密「買入」評級,目標價6.6港元。認為2025年為業務轉型元年,公司加速佈局AI服務器連接、光模塊及車用高壓連接器等高附加值產品,2026年高毛利相關業務預計迎來業績放量,進而帶動公司估值中樞提升。2.5 大族數控(03200.HK)——PCB專用設備龍頭,AI鑽孔環節核心受益者

2.5.1 業務定位與競爭優勢

大族數控是PCB專用生產設備解決方案服務商,主要從事PCB專用生產設備的研發、生產及銷售。公司設備組合跨越PCB產業的多個板塊,涵蓋壓合、鑽孔、曝光、成型、檢測、貼附六道主要工序,但七成以上收入來自鑽孔這一道工序。2.5.2 2025年財務表現——歷史最佳業績

2025年,大族數控實現營業收入57.73億元人民幣,同比大幅增長72.68%;歸屬上市公司股東的淨利潤8.24億元,同比增長173.68%;扣除非經常性損益後的淨利潤為8.21億元,同比增長290.92%。從分季度數據看,業績逐季加速:第一季度淨利潤1.17億元,第二季度1.46億元,第三季度2.28億元,第四季度達到3.33億元--第四季度賺的錢比上半年加起來還多。鑽孔類設備全年營收41.67億元,佔總營收之比達72.19%,是公司最主要的收入和利潤來源。2.5.3 AI PCB鑽孔環節的核心受益邏輯

AI服務器用的PCB層數大幅增加,動輒18層以上,部分產品已超過20層。層數多了,要鑽的孔就多,板子更厚,鑽孔的難度也更大。大族數控在年報中對此的表述是:「加工同樣面積的AI PCB產品,所需設備數量大幅增加。」公司聚焦技術創新,以自研冷激光工藝在行業內率先實現多規格新一代高頻高速CCL材料的量產加工,核心新型激光鑽孔設備可滿足高端PCB盲孔加工需求,同時持續推進M9等高端PCB材料加工技術的研發升級,突破傳統技術瓶頸。2.5.4 投資邏輯與機構觀點

AI賦能高增,技術突破與賽道紅利共振:受益於AI算力產業鏈需求爆發,機械鑽孔主業需求旺盛,CCD背鑽驅動AI PCB產品佔比提升帶來產品結構明顯優化。光大證券大幅上調盈利預測:考慮到下游景氣度較高,鑽孔類設備增長強勁,光大證券上調公司2026-2027年歸母淨利潤分別為17.1/28.8億元(原預測為12.5/19.4億元)。

3.1 港股PCB產業鏈全景

本報告覆蓋的五家核心標的,已形成從上游材料到中游製造再到設備檢測的完整投資鏈條:建滔積層板(01888.HK)—— 全球覆銅板龍頭,AI CCL核心供應商建滔集團(00148.HK)—— CCL+PCB+玻纖紗/布/銅箔垂直一體化廣合科技(01989.HK)—— 算力服務器PCB龍頭,AI CPU主板全球前三鴻騰精密(06088.HK)—— AI服務器連接器及銅基零件,綁定英偉達大族數控(03200.HK)—— PCB鑽孔設備龍頭,AI鑽孔環節核心受益3.2 產業鏈漲價傳導邏輯

原材料端:銅價累計漲幅近40%,LME銅價最高觸及每噸12,960美元;電子布價格持續上漲;環氧樹脂需求激增。覆銅板端:建滔積層板2025年多次提價,日本Resonac及三菱瓦斯化學自2026年3月起提價30%以上,漲價浪潮正在全球範圍內擴散。PCB板廠端:AI服務器PCB需求激增,高端多層板及HDI板供不應求,帶動板廠營收和利潤大幅增長。設備端:PCB板廠資本開支高增,帶動設備廠訂單和業績釋放。3.3 全球競爭格局變化

Prismark數據顯示,AI基礎設施需求僅利好少數高端PCB/基板供應商,多數傳統PCB企業面臨需求停滯與原材料成本上漲雙重壓力。產業格局正從「成本競爭」轉向「性能競爭」,產品週期縮短、資本密集度提升,具備技術壁壘和產能規模的龍頭企業將持續受益。

4.1 多重機構一致看好2026年PCB板塊

中信建投:受益於AI推動,全球PCB行業迎來新一輪上行週期。2026年GPU+ASIC服務器對應PCB市場空間超900億元,增速已翻倍,此輪PCB大週期仍在上行,PCB全產業鏈均將受益。中信證券:AI PCB行業底層增長邏輯並未改變且在不斷強化,後板塊存在密集潛在催化,龍頭廠商業績預期整體仍在逐步兌現,估值水平存在進一步上修空間。2026年初以來PCB板塊相對滯漲,主要受算力/AI整體beta偏弱及市場擔憂應用拓展擾動、升規升階延後、業績兌現滯後、材料漲價影響等因素影響。國金證券:AI PCB上游材料全線漲價,2026年是基本面的驗證年,有望在龍頭企業報表端驗證到量價齊升。近期儘管外圍變動影響情緒,但基本面一直在線,AI PCB上游新材料依然受到市場青睞。4.2 核心投資主線

4.3 2026年潛在催化劑

AI服務器新品量產:英偉達下一代Feynman系統、各大雲服務商AI服務器新品陸續量產,帶動高端PCB需求放量。CCL漲價進一步擴大:Resonac提價後其他廠商有望跟進,漲價幅度可能超預期。雲服務商資本開支指引:各大雲服務商2026年資本開支計劃持續上修,進一步驗證AI算力基建景氣度。港股PCB新標的上市:滬電股份、東山精密等已遞表港交所,A+H雙地上市標的擴容,提升港股PCB板塊市場關注度。

下游AI應用落地不及預期:若AI推理應用商業化進程放緩,可能影響AI服務器資本開支增速,進而影響高端PCB需求。行業競爭加劇:隨著行業景氣度上行,競爭對手加速擴產,可能導致漲價傳導受阻、毛利率承壓。原材料價格波動:銅價、電子布價格、環氧樹脂價格等波動可能影響成本端,若成本上漲無法及時傳導至下游,將影響盈利能力。全球貿易政策及地緣政治風險:中美科技博弈、半導體出口管制等政策變化可能影響供應鏈穩定性。估值風險:部分PCB標的在經歷大幅上漲後估值處於歷史較高水平,存在估值回調風險。廣合科技港股發行市盈率約30倍,鴻騰精密綜合估值偏高,均需關注估值消化壓力。應收賬款與現金流風險:以廣合科技為例,應收賬款高企可能影響經營現金流,需關注客戶質量和回款節奏。業績兌現滯後風險:中信證券指出市場對業績兌現滯後存在擔憂,需密切跟蹤各公司季度業績兌現進度。

免責聲明:

本文內容僅供參考以及交流用途,不構成任何投資建議。投資者據此操作,風險自擔。