需要报告文档的,请后台联系领取!

一、核心结论概览

全球半导体光刻胶市场呈现“国际寡头主导、国产加速突围”的双轨格局。根据截至2026年4月的公开信息,已完成对7家国际与10家国内主要光刻胶企业,以及8家国际与15家国内上游材料企业的全面梳理,覆盖产品类别、经营状况、硬件实力等核心维度,并按市值与行业影响力完成排序。

当前产业的核心态势可归纳为以下三点:

• 市场高度集中:日本JSR、东京应化(TOK)、信越化学三家企业合计占据全球半导体光刻胶市场约60%以上份额,在EUV及高端ArF领域形成技术壁垒1。

• 国产替代在成熟制程取得实质性突破:以彤程新材、鼎龙股份、南大光电为代表的中国企业已在KrF及以下制程实现规模化量产与客户导入,其中南大光电是国内唯一实现ArF光刻胶量产并通过中芯国际、长江存储认证的企业1。

• 上游关键材料逐步自主化:徐州博康、圣泉集团、八亿时空等企业在光刻胶树脂、单体等上游环节实现国产替代,但高端光引发剂(PAG)与电子级溶剂(如PGMEA)仍严重依赖进口,国产化率不足20%2。

以下表格系统总结了光刻胶及上游材料领域的多维度对比情况,为企业能力评估提供基准。

光刻胶企业多维度能力概览

对比维度 | 国际领先水平 | 国内先进水平 | 代表企业 |

EUV光刻胶量产能力 | 已商用(JSR、TOK、信越) | 研发验证阶段 | JSR 1 / 东进世美肯(导入三星)3 |

ArF光刻胶量产与认证 | 技术垄断(日美) | 实现零的突破 | 南大光电(通过中芯国际28nm逻辑芯片认证)4 |

KrF光刻胶产能规模 | 数千吨级 | 超3600吨/年 | 彤程新材(现有产能)4 |

全流程自主化能力 | 普遍具备 | 鼎龙股份、南大光电、徐州博康 | 鼎龙股份建成“有机合成→高分子合成→精制纯化→混配”全链条产线5 |

客户验证平台配置 | 未公开披露 | 多家企业自建光刻机评价实验室 | 晶瑞电材拥有ASML XT 1900 Gi型ArF浸没式光刻机6 |

上游材料国产化进程关键节点

材料类别 | 国际主导企业 | 国产进展 | 当前瓶颈 |

光刻胶树脂(PHS) | 日本曹达、丸善石化 | 圣泉集团、八亿时空、徐州博康实现量产 | 高端窄分布树脂稳定性待提升1 |

光刻胶单体 | 三菱化学、三井化学 | 徐州博康、瑞联新材突破合成技术 | 含氟单体纯度控制难度高1 |

光引发剂(PAG) | 贺利氏、艾迪科、巴斯夫 | 久日新材、强力新材、安徽觅拓实现量产 | 碘鎓盐类仍严重依赖进口2 |

光刻胶溶剂(PGMEA) | 关东化学、杜邦 | 怡达股份、百川股份、华伦新材料布局 | 电子级提纯工艺差距明显,进口依存度达78%7 |

二、国际半导体光刻胶企业综合分析

全球半导体光刻胶市场由日本企业主导,形成以JSR、东京应化(TOK)、信越化学为核心的寡头格局。以下企业按综合影响力排序,涵盖产品覆盖、经营规模、客户认证与硬件布局等关键维度。

国际主要光刻胶企业概览

排名 | 企业名称 | 国家 | 主要产品类别 | 全球市场份额 | 最近财年相关营收 | 硬件实力亮点 |

1 | JSR | 日本 | EUV, ArF, KrF, i/g线, 电子束 | 24%-26% 1,8 | ~9.9亿美元(2023)1 | 收购Inpria掌握无机EUV光刻胶技术;在日本三重县四日市设精密电子开发中心;韩国清州建MOR生产基地(2026年投产)3 |

2 | 东京应化(TOK) | 日本 | EUV, KrF, ArF, i/g线, 显影液 | EUV:38%, KrF:36.6%, g/i线:22.8% 1 | ~7.1亿美元(2024)1 | 总部位于东京,福岛郡山为核心生产基地;韩国仁川设厂并新建检测楼;平泽新工厂建设中(目标支持2nm制程)9,10 |

3 | 信越化学 | 日本 | ArF, KrF, i-line, LCD彩色滤光片用胶 | ~20% 1 | >5亿美元(预估)1 | 在群马县伊势崎新建光刻胶工厂(一期2025年竣工);二期将建联合研发平台;此前在新潟、福井、茨城等地设有基地11,12 |

4 | 富士胶片 | 日本 | ArF, KrF, i/g线, EUV, OPD显影液 | 8%-10% 1,8 | ~7.1亿美元(2024)1 | 苏州工厂扩产ArF光刻胶与CMP浆料;日本静冈、大分、熊本设厂;比利时安特卫普新建CMP浆料与显影剂设施(2026年投产)13,14,15 |

5 | 住友化学 | 日本 | KrF, ArF, SUMIRESIST®系列 | 12%-14% 1,8 | ~6.4亿美元(2023)1 | 亚洲销售由新加坡公司负责;因中东局势宣布不可抗力暂停交付部分产品16,17 |

6 | 杜邦 | 美国 | EUV, ArF, KrF, BARC底层材料 | 17%(ArF/KrF合计)8 | 59.3亿美元(电子与工业业务,2024)1 | 依托原陶氏与罗门哈斯技术基础,具备全流程能力;未披露具体产线投资信息18 |

7 | 东进世美肯 | 韩国 | I/g线, KrF, ArF, EUV | 18%-20% 8 | ~72亿元人民币(2024)1 | EUV光刻胶已导入三星电子工艺线(2022年);在中国大陆曾设十家子公司,2025年出售给初芯基金但仍保留30%权益19,20 |

企业详情

JSR(日本合成橡胶株式会社)

• 产品类别:提供全系列半导体光刻胶,包括i线、KrF、ArF、EUV光刻胶;是全球少数能生产无机EUV光刻胶的企业,通过收购Inpria掌握核心技术1,21。

• 经营状况:

○ ArF光刻胶全球市场份额第一(24%)1;

○ 2023财年数字解决方案业务营收约1400亿日元(约9.9亿美元),其中光刻胶业务占比超2/31;

○ 据《与非网》报道,JSR在世界半导体光刻胶市场占有26%份额(2024年数据)8。

• 客户与量产情况:产品广泛应用于台积电、三星、英特尔等先进制程产线22。

• 硬件实力:

○ 工厂所在地:在日本三重县四日市设有精密电子开发中心,并计划于2026年在关东地区建设新的MOR研发基地3;

○ 子公司JSR Micro Korea正在韩国忠清北道清州建设MOR光刻胶生产基地,预计2026年建成投产,将成为韩国境内首个同类工厂3。

东京应化(TOK)

• 产品类别:覆盖g/i线、KrF、ArF浸没式、EUV光刻胶,同时布局显示面板与封装用光刻胶1,18。

• 经营状况:

○ g/i线、KrF、EUV光刻胶市占率分别为22.8%、36.6%、38%,均位列全球第一1;

○ ArF光刻胶全球市占率16.2%,排名第四8;

○ 2024财年电子材料业务营收1075亿日元(约7.1亿美元),半导体晶圆制造用光刻胶贡献约5亿美元1。

• 客户与量产情况:产品已用于三星、SK海力士、台积电等主流晶圆厂10。

• 硬件实力:

○ 工厂所在地:总部位于日本东京,在福岛县郡山市拥有核心生产基地;韩国仁川设有工厂并新建检测楼9;平泽新工厂正在建设中,目标满足2纳米芯片制程需求,预计2027年尽早投产10。

信越化学

• 产品类别:提供G线至EUV全制程光刻胶,自主生产关键原材料21。

• 经营状况:

○ 整体半导体光刻胶市场份额全球第三(约20%)1;

○ 2024财年电子材料业务营收59亿美元,光刻胶预计贡献超5亿美元1;

○ 受出口管制影响,2023财年半导体材料部门营收降至7500亿日元,同比降18.5%23。

• 客户与量产情况:长期服务于台积电、三星、美光等头部客户11。

• 硬件实力:

○ 工厂所在地:在日本群马县伊势崎市新建光刻胶工厂,一期工程已于2025年4月竣工,总投资约830亿日元,占地约15万平方米11,12;

○ 此前已在新潟县上越市、福井县越前市、茨城县神栖市等地设有多处生产基地11;

○ 二期工程将建设研究大楼,打造与客户共享的联合研发平台12。

富士胶片

• 产品类别:拥有完整的半导体与显示面板光刻胶产品线,覆盖负胶、i线、KrF、ArF、电子束胶,正积极研发EUV光刻胶1,8。

• 经营状况:

○ 半导体光刻胶市场份额占全球8%-10%1;

○ 2024财年电子材料业务收入达1066亿日元(约7.1亿美元)1;

○ 据《Chatplas》报道,2024年全球市场份额为10%8。

• 客户与量产情况:产品已通过多家晶圆厂验证,服务大中华区客户24。

• 硬件实力:

○ 工厂所在地:

■ 中国:富士胶片电子材料(苏州)有限公司,位于江苏省苏州市工业园区龙潭路206号,注册资本增至约24.7亿日元,用于ArF光刻胶与CMP抛光液产能倍增计划13,24;

■ 日本:静冈事业所/工场(吉田町)、大分工场(大分市)、熊本工场(菊池郡菊阳町)14;

■ 欧洲:比利时安特卫普兹韦恩德雷赫特新建CMP浆料和显影剂生产设施,计划2026年春季投产15。

住友化学

• 产品类别:产品涵盖i线、KrF、ArF、EUV光刻胶,但EUV尚在研发验证阶段,未量产1,21。

• 经营状况:

○ 半导体光刻胶全球市场份额12%-14%1;

○ 据《Chatplas》报道,2024年全球市场份额为13%8;

○ 2023财年半导体材料业务营收超1000亿日元(约6.4亿美元),光刻胶为主力1。

• 客户与量产情况:主要客户包括三星、SK海力士、美光、英伟达(通过台积电代工)16。

• 突发事件:因中东局势导致原料运输中断和能源成本暴涨,近期宣布不可抗力,暂停MMA/PMMA、光刻胶、铝溅射靶材等产品的交付17。

杜邦

• 产品类别:产品涵盖g线、i线、KrF、ArF光刻胶,亦提供EUV底层材料与有机底部减反射涂层(BARC)8,18。

• 经营状况:

○ 在ArF与KrF光刻胶领域合计占全球17%份额8;

○ 2024年电子和工业业务收入59.3亿美元1。

• 客户与量产情况:EUV光刻胶已被用于7纳米及以下先进制程芯片制造25。

• 硬件实力:依托原陶氏与罗门哈斯技术基础,具备从单体到成品的全流程能力18。

东进世美肯(Dongjin Semichem)

• 产品类别:产品涵盖I/g线、KrF、ArF及EUV光刻胶1。

• 经营状况:

○ 2024年整体收入约72亿人民币1;

○ 2022年12月EUV光刻胶导入三星电子工艺线1;

○ 据《Chatplas》报道,2024年全球市场份额达18%,2025年升至20%8。

• 客户与量产情况:产品已通过三星电子、SK海力士、京东方、华星光电等头部客户验证20。

• 战略合作:与SK海力士合作开发新一代EUV光刻胶,目标性能超越日本竞品26。

• 股权变更:2025年9月将其中国大陆十家工厂出售给初芯光电产业投资基金等机构,韩国东进仍保留中国区业务30%权益19,20。

三、国内半导体光刻胶企业综合分析

中国半导体光刻胶产业在政策与市场需求双轮驱动下快速发展,已形成以鼎龙股份、南大光电、彤程新材为第一梯队的国产化格局。以下企业按市值与行业影响力排序,全面覆盖产品布局、经营进展及硬件能力建设。

国内主要光刻胶企业综合信息表

排名 | 企业名称 | 市值(亿元) | 数据时间 | 主要产品类别 | 客户认证情况 | 量产进展 | 年产能(估算) | 研发与生产设施 |

1 | 鼎龙股份 | 403.95 27 | 2026年3月 | 浸没式ArF, KrF, PSPI, BARC | 超12款进入加仑样测试,3款实现稳定批量供货28;客户含中芯国际、长江存储等29 | 潜江一期30吨/年已运行,二期300吨/年产线2026年3月投产30 | 330吨/年(KrF/ArF) | 拥有ASML ArF-i与KrF光刻机评价实验室;全流程自主化产线(有机合成→混配)5 |

2 | 南大光电 | 357.19 27 | 2026年3月 | ArF干法/浸没式 | 多款通过中芯国际、长江存储认证1;用于28nm逻辑与50nm存储芯片4 | 宁波年产50吨ArF光刻胶产线试生产31 | 50吨/年(ArF) | 控股子公司宁波南大光电承担国家“02专项”任务32 |

3 | 彤程新材 | 310.14 33 | 2026年4月 | G/I线, KrF, ArF, EBR, BARC | 国内唯一进入中芯国际12英寸产线的KrF供应商34;获长江存储长期协议4 | 上海金山1.1万吨项目在建,现有KrF产能超3600吨/年4 | >5000吨/年(建成后) | 自产KrF树脂降本约50%34;与ASML合作开发EUV封装技术35 |

4 | 上海新阳 | 234.63 27 | 2026年3月 | I线, KrF, ArF干法/浸没式 | ArF处于客户端测试阶段7;KrF进入主流芯片厂并批量供货7 | 合肥工厂试生产中36 | 规划新增500吨/年产能(上海化工区)31 | 拥有阿斯麦1900 Gi型、尼康S207 KrF光刻机测试平台37 |

5 | 晶瑞电材 | 177.15 27 | 2026年3月 | 紫外宽谱, g/i线, KrF, ArF | i线规模化供应中芯国际等38;KrF通过多家客户验证2;ArF推进28nm节点验证39 | KrF实现量产,ArF送样验证中38 | 未披露具体数值 | 拥有5台光刻机测试平台,含ASML XT 1900 Gi ArF浸没式光刻机6 |

6 | 恒坤新材 | 未上市 | — | i-Line, KrF, ArF, SiARC, TopCoating | i-Line与KrF已销售;ArF浸没式通过验证并小规模销售40 | 小批量供货40 | 未披露 | 研发中心配备KrF Scanner、Track、CD-SEM、NMR等高端设备41 |

7 | 阜阳欣奕华 | 未上市 | — | I-line, KrF, ArF(先进封装) | 显示光刻胶市占率>15%42 | 计划扩产至4800吨/年42 | 年出货量达2000吨级(显示类) | 正冲刺IPO,辅导机构为中信建投42 |

8 | 容大感光 | 未上市 | — | PCB湿膜/干膜, g/i线, 封装光刻胶 | 湿膜市占率42%43;I线送样中芯国际35 | 封装用光刻胶订单排期至2026Q444 | 未披露 | 珠海生产基地在建35 |

9 | 圣泉集团 | 未上市 | — | G/I线酚醛树脂, PHS树脂 | KrF配套树脂商业化应用35 | 实现国产替代35 | 未披露 | 国内唯一量产芯片级线性酚醛树脂企业35 |

10 | 北京光引聚合 | 未上市 | — | BCB光刻胶(先进封装) | 中关村前沿科技大赛TOP1045 | 建成国内首条吨级BCB量产线45 | 吨级产能 | 应用于高频高速器件与先进封装45 |

注:市值数据截至2026年3–4月,彤程新材不同统计口径略有差异。鼎龙股份2026年4月市值一度达467亿元46。

核心企业亮点解析

南大光电

• 技术突破:作为国内唯一实现ArF光刻胶量产并通过头部晶圆厂认证的企业,其ArF干式与浸没式产品已应用于中芯国际28nm逻辑芯片和长江存储50nm存储芯片制造流程1。

• 产业化能力:宁波年产50吨ArF光刻胶产线进入试生产阶段,良率稳定在90%以上,合格率达99.7%44。

• 战略地位:控股子公司宁波南大光电承担国家“02专项”ArF光刻胶开发与产业化任务,具备国家级攻关资质32。

鼎龙股份

• 全链条整合:建成国内首条“有机合成—高分子合成—精制纯化—光刻胶混配”全流程自主化产线,实现树脂、单体、光致产酸剂(PAG)、淬灭剂等关键原材料自供5。

• 产能领先:潜江基地二期年产300吨KrF/ArF光刻胶项目于2026年3月投产,总产能达330吨/年,位居国内前列30。

• 客户导入:已有3款产品实现稳定批量供货,超12款进入加仑样测试,订单总额超22亿元,排期至2027年一季度44。

彤程新材

• 市场主导地位:通过控股北京科华,掌握从G线到ArF的完整产品链,KrF光刻胶在国内市占率超过40%,是当前成熟制程市场的领导者8。

• 垂直一体化:实现KrF树脂100%自产,使生产成本降低约50%,产品价格较日企低20%-30%34。

• 产能扩张:建设年产1.1万吨半导体及显示用光刻胶项目,建成后总产能将突破5000吨/年4。

四、国际光刻胶上游材料企业概况

全球光刻胶上游材料市场由日本企业主导,尤其在树脂、光引发剂等高壁垒环节形成高度垄断。以下对主要国际上游材料供应商进行全面梳理,涵盖其产品布局、经营状况与技术实力,并按市场影响力排序。

国际光刻胶上游材料企业概览

企业名称 | 所属国家 | 主要产品类别 | 市场地位 | 最近财年营收(相关业务) | 硬件与研发能力 |

日本曹达 | 日本 | KrF PHS树脂 | 全球市占约36%,窄分布PHS树脂垄断者1 | 光刻胶树脂业务预计超1亿美元(2024财年)1 | 电子材料业务涵盖光刻胶树脂生产;未披露具体产线与设备信息1 |

丸善石化 | 日本 | PHS树脂 | 全球第三大供应商,市占率约17%1 | 光刻胶树脂销售额首次突破100亿日元(约5亿元人民币,2024财年)1 | 过去五年保持年均约15%高速增长;未披露具体产能建设1 |

东洋合成 | 日本 | 树脂、光引发剂 | 为全球主流光刻胶企业提供关键原料1 | 未披露 | 提供电子材料相关产品;未公开研发设施细节1 |

黑金化成 | 日本 | 光引发剂(PAG) | 全球主要PAG供应商之一1 | 未披露 | 未披露具体设备与产线信息1 |

艾迪科 | 日本 | 光引发剂(PAG) | 全球主要PAG供应商之一1 | 未披露 | 未披露具体设备与产线信息1 |

巴斯夫 | 德国 | 光引发剂、溶剂 | 全球领先的光刻胶用化学品供应商1 | 未披露 | 依托集团化学平台,具备全流程开发能力1 |

三菱化学 | 日本 | 溶剂 | 光刻胶专用溶剂核心供应商1 | 未披露 | 未披露具体产线信息1 |

杜邦 | 美国 | 溶剂 | 高纯度光刻胶溶剂供应商1 | 未披露 | 依托原陶氏与罗门哈斯技术基础,具备完整供应链能力18 |

重点企业详情

日本曹达(Nippon Soda)

• 产品类别:专注于KrF光刻胶用聚羟基苯乙烯(PHS)树脂,是全球唯一能稳定供应窄分子量分布(PDI ≤1.5)PHS的企业1。

• 经营状况:2024财年整体营收达1544亿日元(约10.3亿美元),其中光刻胶树脂业务贡献预计超过1亿美元1。

• 客户与认证:长期为JSR、东京应化、信越化学等头部光刻胶厂商供货,占据全球KrF树脂供应链核心地位1。

• 硬件实力:未公开具体生产基地或检测设备配置,但其电子材料部门具备从单体合成到高纯化处理的完整工艺链1。

丸善石化(Maruzen Petrochemical)

• 产品类别:主营KrF光刻胶用PHS树脂,产品广泛应用于高端半导体制造1。

• 经营状况:2024财年光刻胶树脂销售额首次突破100亿日元(约5亿元人民币),实现历史性跨越1。

• 市场地位:全球第三大PHS树脂供应商,仅次于日本曹达和信越化学,在中端市场具有较强竞争力1。

• 技术能力:过去五年持续投入研发,年均增长率维持在15%左右,技术迭代速度快1。

东洋合成(Toagosei)

• 产品类别:提供多种光刻胶用功能树脂及光敏剂(光引发剂),支持ArF、KrF等多类光刻胶配方开发1。

• 客户关系:作为二级供应商,其产品被集成至TOK、住友化学等品牌的光刻胶体系中,间接服务于台积电、三星等晶圆厂1。

• 研发能力:拥有成熟的有机合成平台,可定制化开发新型树脂结构以满足先进制程需求1。

黑金化成 & 艾迪科(Kanehide & Adeka)

• 共同定位:均为全球高端光引发剂(PAG)的主要供应商,掌握超高纯度提纯与稳定分散技术1。

• 技术壁垒:其PAG产品金属离子残留控制在10 ppb以下,颗粒污染≤1个/mL,确保曝光过程无缺陷47。

• 应用领域:产品用于EUV、ArF浸没式等尖端光刻胶,直接影响分辨率与良率48。

巴斯夫(BASF)

• 产品覆盖:同时供应光引发剂与光刻胶配套溶剂(如PGMEA、EL系列),具备一体化解决方案能力1。

• 全球化布局:在德国、韩国、中国设有生产基地,支持区域化供应与快速响应1。

• 客户网络:服务富士胶片、杜邦、东进世美肯等光刻胶制造商,是全球供应链的关键一环1。

三菱化学 & 杜邦

• 溶剂专长:两家公司均是高纯度光刻胶溶剂的核心提供商,尤其在PGMEA、PMA等关键品类上拥有成熟工艺1。

• 质量标准:溶剂纯度达到99.999%以上,水分含量<10 ppm,满足7nm及以下节点严苛要求47。

• 供应链角色:作为三级原材料供应商,其产品质量直接决定光刻胶的批次稳定性与存储寿命1。

五、国内光刻胶上游材料企业概况

中国光刻胶上游材料产业近年来在政策引导与市场需求双重驱动下快速发展,已形成覆盖树脂、单体、光引发剂(PAG)、溶剂等关键环节的国产化布局。尽管整体仍处于“局部突破、整体受制”的阶段,但在KrF及以下成熟制程领域,部分企业已实现从0到1的跨越,并逐步构建起自主可控的供应链体系。

本章节基于公开信息,对国内15家主要上游材料企业进行全面梳理,按核心材料类别分组呈现其产品进展、经营状况与技术能力。

树脂类材料供应商

树脂是光刻胶中占比最高的成分(可达70%以上),其纯度与分子量分布直接影响图形分辨率与良率。目前G线/I线用酚醛树脂已基本实现国产替代,KrF用PHS树脂正加速突围。

企业名称 | 主要产品 | 关键进展 | 经营状况 | 硬件实力 | 客户与认证 |

圣泉集团 | G/I线酚醛树脂、KrF PHS树脂 | 国内唯一量产芯片级线性酚醛树脂的企业35;2024年光刻胶基材营收超6亿元1 | 2024年光刻胶基材营收超6亿元1 | 已实现半导体级树脂量产1 | 实现国产替代应用1 |

八亿时空 | KrF光刻胶用PHS树脂 | 上虞百吨级产线已投产1;预计2025年下半年实现千万级收入1 | 预计2025H2实现千万级收入1 | 上虞基地具备百吨级KrF树脂生产能力1 | 显示PSPI完成首客户录入,量产验证中1 |

徐州博康 | ArF/KrF光刻胶树脂 | 自主研发近50款树脂产品1;KrF/ArF单体全球市占超20%1 | 2023年营收2.8亿元1 | 自主掌握树脂合成技术1 | 产品用于国内主流光刻胶厂商1 |

强力新材 | PCB光刻胶树脂 | 设计产能达55600吨/年1;PSPI处于客户认证阶段42 | 2024年PCB树脂营收0.98亿元1;2025年亏损收窄至-2403万元35 | — | 与上海新阳共建树脂联合实验室35 |

单体类材料供应商

单体是合成光刻胶树脂的基础原料,尤其含氟单体对ArF光刻胶性能至关重要。该领域技术壁垒高,但国内已有企业实现关键突破。

企业名称 | 主要产品 | 关键进展 | 经营状况 | 硬件实力 | 客户与认证 |

徐州博康 | ArF/KrF光刻胶单体 | 自主研发近80款单体1;实现从单体→树脂→成品胶全链条自研29 | 2023年营收2.8亿元1 | — | 产品用于国内主流光刻胶厂商1 |

瑞联新材 | 光刻胶单体 | 多条KrF光刻胶单体生产线预计2026年Q2满产49 | 生产线满产后支撑电子材料业务增长49 | 大荔海泰项目产能计划2026年全面释放49 | 产品出口至日韩50 |

河北凯诺中星科技有限公司 | KrF光刻胶专用树脂及单体 | 成功完成13个KrF光刻胶材料的研发并实现规模化生产51 | 获中信银行1亿元贷款后月产能提升近一倍51 | — | 产品被下游国际巨头客户认证并形成订单51 |

常青科技 | 高端光刻胶生产原料 | 提供可用于高端光刻胶生产的化学原料52 | — | — | — |

光引发剂(PAG)供应商

光致产酸剂(PAG)是决定光刻胶灵敏度与对比度的核心添加剂,其中碘鎓盐类为EUV和ArF浸没式所必需。当前国产化率不足20%,属重点“卡脖子”环节。

企业名称 | 主要产品 | 关键进展 | 经营状况 | 硬件实力 | 客户与认证 |

久日新材 | 光引发剂(PAG) | 千吨级PAG产能已形成53 | — | — | — |

强力新材 | 光引发剂 | PSPI用光引发剂将于2026年进入规模化量产54 | — | — | 合作方包括中芯国际、长江存储54 |

安徽觅拓材料 | 高端光敏剂 | 实现高端光敏剂量产,打破外资近四十年垄断55 | — | — | — |

苏州威迈芯材 | 光致产酸剂(PAG) | 生产PAG、PI、RESIN等核心主材56 | 合肥基地具备年产100吨半导体光刻主材能力56 | 金属离子控制<10ppb,湿度精度<0.1%56;苏州研发中心配备黄光实验室、ICP-MS等全套设备56 | 技术团队多款产品达到客户指标要求56 |

溶剂及其他配套材料供应商

溶剂作为光刻胶的分散介质,需达到电子级纯度标准。PGMEA是主流选择,但国内提纯工艺仍有差距。

企业名称 | 主要产品 | 关键进展 | 经营状况 | 硬件实力 | 客户与认证 |

怡达股份 | 电子级丙二醇甲醚醋酸酯(PGMEA) | 电子级PM溶剂市占率超40%38,53 | — | — | — |

天音化工 | PGMEA等溶剂 | — | — | — | — |

百川股份 | PMA溶剂 | 年产能达5万吨52 | — | — | — |

华伦新材料 | C12级PMA溶剂 | 打破C12级PMA溶剂提纯工艺,实现7nm以下制程光刻胶溶剂国产自主可控57 | 2025年集团销售额超30亿元57 | 与南京大学、华南理工大学合作建立创新联合体57 | 产品通过制造商进入国内外芯片企业供应链57 |

德纳化学 | 光刻胶溶剂 | — | — | — | — |

六、多维度对比与行业格局研判

全球半导体光刻胶产业正经历深刻变革,国际寡头垄断与国产加速替代的双轨格局日益清晰。基于对29家核心企业的全面分析,本章从技术、市场、供应链三个维度进行深度研判。

1. 技术突破:从“点状突破”迈向“链式自主”

中国企业在高端光刻胶领域的研发已实现关键跃迁,但整体仍处于追赶阶段。

• ArF光刻胶:南大光电率先完成国内首条ArF光刻胶量产线建设,并通过中芯国际28nm逻辑芯片认证,标志着我国在该领域实现“零的突破”4。鼎龙股份则凭借全流程自主化能力,在产能规模(330吨/年)和原材料自供率上建立优势5。

• EUV光刻胶:目前仍为绝对技术禁区,由JSR、TOK、信越化学三家日本企业完全垄断22。韩国东进世美肯虽已将EUV产品导入三星产线,但其技术成熟度与稳定性尚待验证3。

• 上游材料:徐州博康、圣泉集团等企业在树脂、单体环节取得实质性进展,但高端光引发剂(PAG)中的碘鎓盐类及电子级溶剂(PGMEA)提纯工艺,仍是难以逾越的“卡脖子”环节2。

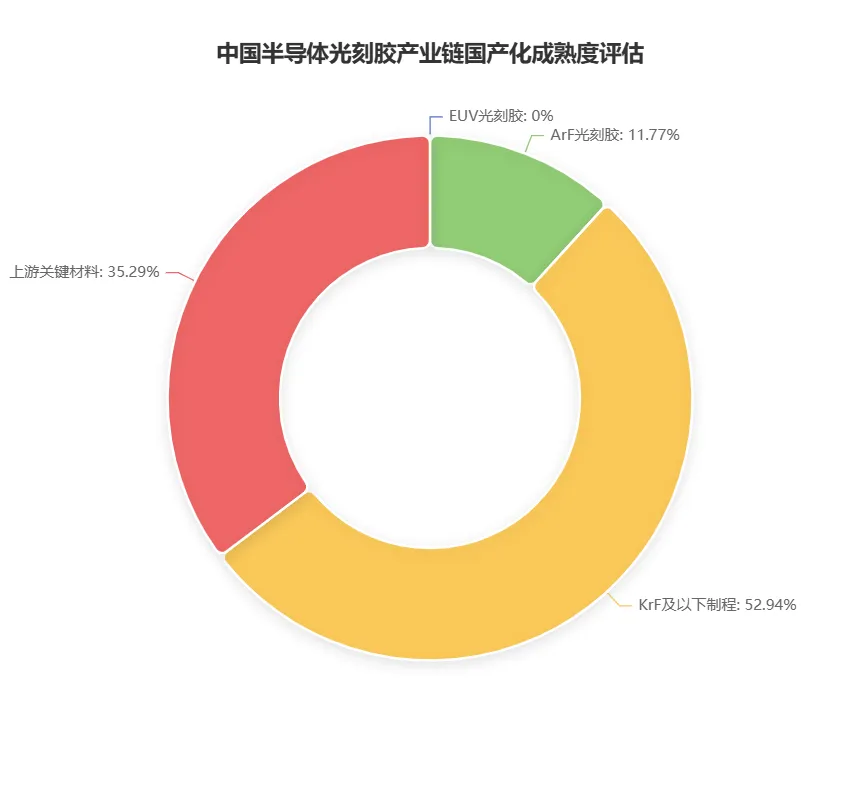

饼图: 中国半导体光刻胶产业链国产化成熟度评估

2. 市场格局:寡头垄断下的“长尾竞争”

全球市场呈现典型的“金字塔”结构,头部效应显著。

• 顶端(>15%份额):JSR、TOK、信越化学三巨头合计占据超60%市场份额,尤其在EUV和高端ArF领域构筑了坚实的技术护城河1。

• 中端(5%-15%):富士胶片、住友化学、杜邦等企业凭借差异化产品或区域优势维持稳定地位。

• 新兴力量:以彤程新材、鼎龙股份为代表的中国企业已在KrF及以下成熟制程形成局部优势,其中彤程新材KrF光刻胶在国内市占率超过40%,成为细分市场的领导者8。

3. 供应链安全:构建“双循环”生态体系

面对地缘政治风险,构建自主可控的供应链已成为行业共识。

• 国际供应链:高度集中且封闭,日本曹达、丸善石化等上游企业掌握着PHS树脂等关键原料的定价权与供应节奏1。

• 国产化进程:已形成“龙头企业+专精特新”的协同生态。例如,徐州博康作为“隐形冠军”,为多家光刻胶企业提供单体与树脂;威迈芯材则专注于PAG、BARC树脂等高壁垒中间体56。

• 风险预警:尽管国产化率在KrF及以下制程已达45%,但在高端PAG、超高纯溶剂等领域,进口依存度仍高达78%以上,供应链脆弱性突出7。

4. 未来趋势:政策驱动与资本加码下的加速整合

展望2026-2028年,行业将呈现三大趋势:

• 国产化率持续提升:在国家“02专项”等政策持续扶持下,预计到2028年,ArF光刻胶国产化率有望突破25%,进入规模化替代快车道4。

• 产业链纵向整合:具备“单体→树脂→光刻胶”全链条能力的企业(如鼎龙股份、南大光电)将获得更大竞争优势,上下游并购整合案例将增多。

• 全球化布局:随着华伦新材料、八亿时空等企业突破7nm级溶剂与树脂技术,中国上游材料企业将逐步从“国产替代”转向“全球供应”,参与国际市场竞争57。

声明:本文素材引自网络媒体、公开研报、财报、公告等,如有错误,请以最新资料为准。

本文观点仅做参考,不构成任何投资建议、引导或承诺,请审慎阅读。

本文由AI协助创作,包括插图、文字等,如有错误,请指正。

往期精彩内容推荐:

日本专家:半导体大陆替代5家极具竞争力公司需警惕

2026,国产光刻胶“诺曼底登陆”:从测试机会为0到百吨订单

阿斯麦前CEO直言:大陆光刻胶仅8%自给率,就算光刻机突破,仍要被卡脖子至少5年?

半导体BARC材料国外玩家及国产化厂商

半导体采购一枝花 半导体行业,年薪35万是什么水平? 2026 光刻胶决战:从“0验证机会”到百吨订单的生死突围 半导体光刻胶主要玩家及国产厂商 专家预警:5家中国半导体设备公司正改写全球产业链格局 2026,国产半导体光刻胶替代元年,载入史册 钨价狂飙500%:半导体产业链的“阿喀琉斯之踵”?

冰火两重天:寒武纪暴增453%,闻泰巨亏112亿,半导体行业进入'强者通吃'时代