阅前提示:本文的所有信息仅供用户作为研究参考,不构成任何投资建议或交易依据。所有投资决策均由用户自行作出并承担全部风险。投资有风险,入市需谨慎

4月10号的日报里咱们说,这波反弹更像空头回补,不像长期资金重新系统性入场,交易量太小啦。

地缘环境比2025年四季度到2026年一季度的横盘阶段更差;

宏观不再支持“连续降息+估值扩张”;

反弹后市场和之前的估值水平接近,半导体SOXX创新高,软件IGV创新低;

10年美债收益率比之前更高;

同时市场从高点下跌9.8%耗时42个交易日,但反弹上涨8.35%只用了8个交易日,强度很高。

接下来决定市场方向的,是财报指引、回购恢复和增量流动性的承接能力。

海峡双重封锁当然对化肥、氦气、LNG和油的供给持续带来负面影响,后面粮食、芯片、电力等都受到威胁。随着战争冲突的影响开始减弱,短期油价对股市的影响开始变小。但航运受限带来的供给冲击叠加战争带来的补库存抗风险需求,会持续推动包括油在内的大宗商品,目前依然判断市场对中长期大宗和通胀的预期不够。一些基金已经开始为衰退做准备了,不过目前还不是市场主流。

地缘:供应链—海权—大国博弈

海峡的意义不仅仅是石油。EIA明确指出,霍尔木兹承载了全球约五分之一的LNG贸易,是极其关键的能源咽喉;一旦受阻,影响会顺着油、LNG、化肥、氦气一路向下传导,最终打到粮食、电力、半导体和制造成本上。

4月12日之后,局势又往前走了一步。路透社援引CENTCOM声明称,美军将从4月13日美国东部时间上午10点开始,对所有进出伊朗港口的船只实施海上封锁,同时明确表示不会阻碍往返非伊朗港口船只经霍尔木兹自由航行。这个边界非常重要:它并不是法律意义上“完全封死整个霍尔木兹”,但它已经足以把航运、保险和供应不确定性重新推高。次日路透继续报道,油轮已经开始在封锁前主动避开海峡。

因此,美国把对伊朗港口的海上封锁推进到了军事执行层,而伊朗此前形成的航运威胁并未消失,结果是同一条供应链同时承受两边挤压。路透4月13日的进一步分析甚至指出,这本身将是一场规模巨大、且未必可持续的军事行动。

把控海运的咽喉要道进而把控原材料和大宗商品的供给,是对工业国施加压力的战略选择,这个方向不会收手。

宏观:问题是“利率下不来”

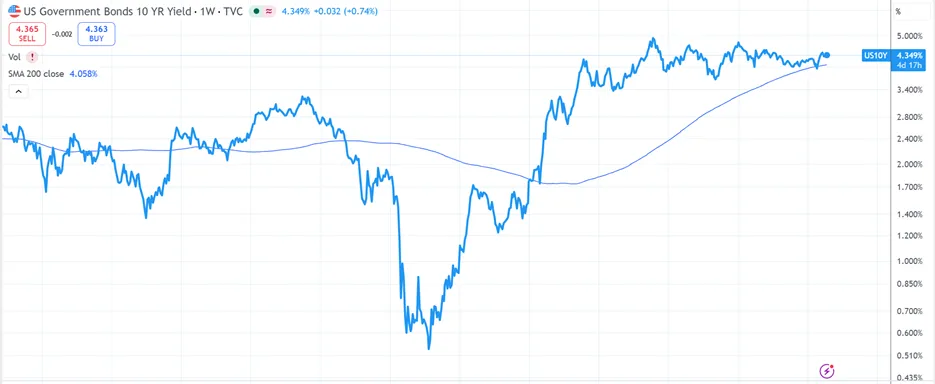

到4月10日前后,市场主流定价已经从‘年内连续降息’转向‘全年大概率按兵不动,最乐观也只是把第一次降息推迟到年底’。这一点,美联储3月纪要已经给出定性支撑:市场隐含的首次降息被推迟到接近年底,整体路径明显比此前更高。

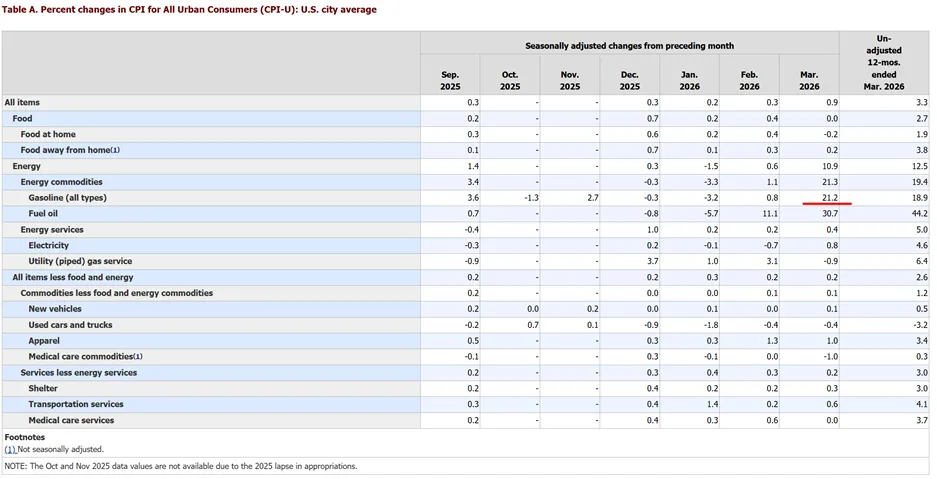

BLS数据显示,3月CPI月环比0.9%、同比3.3%,其中能源分项大涨,汽油单月涨幅达21.2%,几乎贡献了当月总体通胀的大部分增量。换句话说,即使核心通胀没有全面失控,能源冲击也足以让联储在短期内维持更谨慎的政策姿态。

这是对股市最大的外部影响因素,“长期不降”+ 10年期美债收益率处在高位,无风险收益率已经高到足以限制成长股估值继续外推。

市场结构:资本开支重配

这个位置已经到了前期的横盘期,至少说明现在不比那时候便宜。七姐妹FNGS跌了一波没跌太多;半导体SOXX新高;软件IGV新低(今天破位了);热门的数据中心股NBIS新高,其它CRWV, IREN等也回到横盘区间;必需消费品XLP大幅下跌;金融股XLF回到横盘下沿;能源XLE和油价大幅上涨;生物医药IBB维持横盘;材料XLB和工业股XLI下跌又反弹;币股一月以来大跌;金银大涨。

资金与流动性:要关注市场深度

这轮反弹里,确实存在回补、系统性买盘和部分资金回流,但还看不到愿意持续抬高风险暴露、把反弹推成趋势上涨的大规模长期资金。

更值得注意的是市场深度变“薄”了。4月9日全市场成交约158.3亿股,低于20日均值约191.8亿股。市场最怕的不是慢,而是薄;一旦承接深度下降,较小的流动性冲击也具备巨大的破坏力。

财报、回购与超级IPO

当前市场真正决定方向的还是内生变量。

财报看前瞻指引。

公司回购走出静默期能托住下沿。

超级IPO对二级市场流动性的抽水效应。

比如特斯拉目前跌到了关键位置,市场对SpaceX等超级IPO的预期,正在额外分散马斯克体系和成长股板块的资金注意力。

现在看不到一个清晰的上涨逻辑,比如便宜、比如降息、比如印钱、比如AI突破。美伊影响持续衰退后除了长期滞胀也没看到新的清晰下跌逻辑。如果这里走出新高有透支的感觉,同样大跌也不现实,大IPO还没上呢(TSLA已经被抽流动性了),也还没等到滞胀确认。实盘继续保持对冲和拿个股,最近产品推荐看多NOK, TSM;看空CEG, JNJ方向判断的倒还行。

如果您对拥有一个专属于自己的24/7的能自我学习成长的AI基金团队感兴趣。欢迎您入群加入公测。也可以到 www.scalealpha.ai 上加入等候名单,我们将陆续开放名额。

可以扫描下方【客服二维码】→ 备注“进群”领取入群链接