小众消费领域的隐形增长极:代糖行业的大略分析

2026-04-13 13:17

小众消费领域的隐形增长极:代糖行业的大略分析

摘 要

在全球健康消费浪潮与控糖政策的双重驱动下,代糖行业正从食品饮料产业链的“边缘配角”成长为具备长期增长确定性的细分赛道。本文中,小丹妹子分析了代糖行业的需求演进逻辑、全球糖税政策的传导效应,并对A股核心标的金禾实业、保龄宝、百龙创园、三元生物进行全方位拆解,挖掘行业结构性机会与潜在风险。一、行业概述:甜味革命的代际迭代

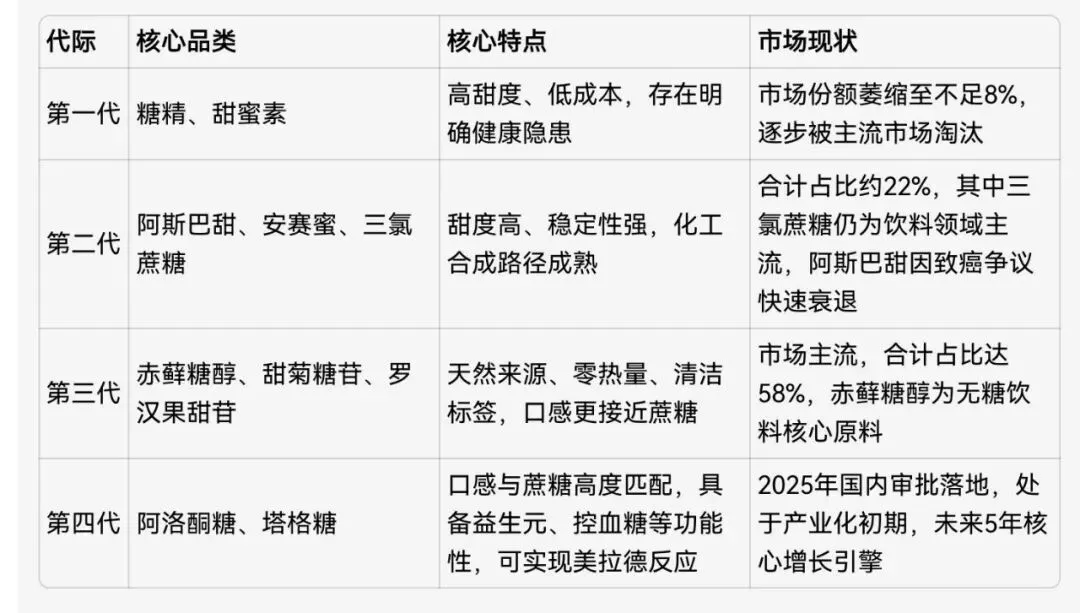

代糖(甜味剂)是一类能提供甜味、但热量显著低于蔗糖的化合物,核心解决人类对甜味的本能需求与过量摄糖带来的健康风险之间的矛盾。按来源与技术路径可分为四大类,行业呈现清晰的代际更替特征:中国已成为全球代糖第一生产与消费大国,2016-2025年国内代糖市场规模从43亿元跃升至215亿元,年均复合增长率超17%。二、代糖行业需求发展:从单一替代到全场景渗透

代糖行业的需求增长并非短期消费风口,而是健康需求、政策引导、场景扩容、技术迭代四大因素共振的长期趋势,需求逻辑呈现三大核心变化。(一)需求核心驱动:健康焦虑与公共卫生诉求形成刚性支撑

过量摄糖带来的肥胖、糖尿病等慢性病已成为全球公共卫生难题,国内健康消费需求呈现爆发式增长:慢性病群体持续扩容:据国家卫健委数据,2023年我国18岁及以上居民糖尿病患病率达12.4%,患者总数突破1.41亿;超重率与肥胖率分别达34.3%和16.4%,儿童青少年肥胖率十年间增长3倍。控糖已从“身材管理”升级为全民健康刚需,为代糖产品提供了刚性消费基本盘。消费者健康意识全面觉醒:美团研究院2024年调研显示,67.2%的消费者将糖分含量列为食品选购核心考量因素,较2019年提升28个百分点;25-40岁群体贡献了72%的无糖产品消费,愿意为“零糖、低卡”支付最高30%的价格溢价。国家减糖战略形成政策托底:《健康中国行动(2019-2030年)》明确提出“2030年人均每日添加糖摄入量≤25克”的目标,“三减三健”专项行动持续推进,倒逼食品工业端加速减糖转型,为代糖需求提供了长期政策支撑。(二)需求结构变迁:从饮料独大到全场景多点开花

代糖需求正从单一饮料赛道向全食品工业领域渗透,应用边界持续拓宽,增长动能呈现多元化特征:核心基本盘:无糖饮料仍为最大增量来源:2024年国内无糖饮料市场规模达570.5亿元,2019-2024年CAGR高达42%,但渗透率仅10%左右,远低于欧美发达国家30%以上的水平,仍有翻倍增长空间。碳酸饮料、茶饮、功能饮料是代糖应用最成熟的赛道,主流复配方案以“赤藓糖醇+三氯蔗糖”为主,合计应用占比超36%。第二增长曲线:烘焙、乳制品、调味品加速替代:传统代糖因无法实现美拉德反应、难以支撑食品质构,在烘焙等固体食品领域渗透率较低。随着阿洛酮糖等新型代糖获批,代糖在烘焙领域的应用瓶颈被打破,2025年代糖在烘焙、乳制品领域的渗透率已分别提升至18%、12%,成为行业核心增量。新兴蓝海市场:特医食品、宠物食品、家庭零售快速崛起:代糖应用场景已延伸至医药辅料、特医食品、宠物食品等领域,其中家庭零售端增速达18.3%,远超工业端9.8%的增速,消费者通过电商渠道购买代糖用于DIY饮品、低卡烹饪,推动B2C市场快速扩容。(三)需求未来趋势:天然化、功能化、复配化成为核心方向

天然代糖持续替代人工合成品类:消费者对“清洁标签”的需求持续提升,天然代糖市场增速显著高于人工代糖,预计2030年天然代糖市场占比将突破60%,逐步成为市场主流。功能性代糖成为研发核心:第四代阿洛酮糖等产品不仅实现甜味替代,还具备降血糖、调节肠道菌群等功能性,契合健康消费升级趋势,预计2030年全球阿洛酮糖市场规模将达5.45亿美元,2024-2030年CAGR超18%。复配方案成为行业主流供给模式:单一甜味剂难以兼顾口感、成本、稳定性,下游品牌商对“定制化复配解决方案”的需求快速提升,具备配方研发能力的企业将获得更高的客户粘性与产品溢价。三、糖税政策:代糖行业的核心催化与格局重塑

糖税(含糖饮料税)是全球控糖政策的核心工具,其本质是通过价格杠杆抑制高糖消费,倒逼食品企业配方转型,是代糖行业需求增长的核心政策催化剂。(一)全球糖税落地现状与实施效果

截至2024年7月,全球已有116个国家和地区正式实施含糖饮料税,覆盖全球六大洲,形成了成熟的政策体系与实施经验。主流征税模式:全球主流征税模式为按含糖量分级从量计征,其中英国、墨西哥等国的政策效果最为显著。英国对每100ml含糖量>8g的饮料征收每升0.24英镑的最高税率,5-8g征收0.18英镑,<5g免征;墨西哥则对含糖饮料征收10%的从价税。实施效果验证:海外经验表明,糖税落地后形成了清晰的传导链条:含糖饮料价格上涨→消费量下降→企业加速无糖配方转型→代糖需求快速提升。墨西哥实施糖税后,含糖饮料消费量两年内下降12%,无糖饮料销量增长40%;英国糖税落地后,90%以上的饮料企业主动降低产品含糖量,软饮行业平均含糖量下降28%,直接拉动代糖渗透率翻倍增长。(二)中国糖税政策的落地预期与设计方向

我国是全球少数尚未实施糖税的主要经济体,相关政策已进入实质性讨论阶段,落地预期持续升温。政策推进信号明确:2026年2月,英国《金融时报》援引知情人士消息称,中国正考虑对含糖饮料征收消费税,拟纳入现有消费税体系快速落地;政策设计大概率参考国际成熟经验,采用按含糖量分级征收、低糖/无糖产品免征的模式,精准引导企业减糖转型。落地节奏判断:考虑到国内蔗糖产业涉及广西、云南等主产区蔗农就业与民生稳定,政策推进将遵循“稳字当头、循序渐进”的原则,短期全面落地激进式征税方案的概率较低,更大概率在2026-2027年逐步试点落地,先覆盖碳酸饮料、果汁饮料等核心品类,再逐步扩大征税范围。量化影响测算:据北大与社科院联合研究,若我国对含糖饮料征收20%的从价税,2026-2050年间将减少13万宗早死,带来2955亿元的税收收入;从行业影响看,若实施0.5元/升的从量税、80%税负转嫁,将显著抬升高糖饮料的成本中枢,倒逼饮料企业加速无糖化转型,预计国内代糖整体需求将在3年内提升30%以上。(三)糖税对代糖行业的结构性影响

糖税落地并非对所有代糖品类形成普惠利好,而是会加剧行业内部分化,呈现清晰的受益梯度:第一梯队:天然代糖(赤藓糖醇、阿洛酮糖):是糖税政策的核心受益者。全球多数国家的糖税政策均鼓励天然、低风险的甜味剂替代,国内无糖饮料品牌也已将“天然代糖”作为核心营销卖点,糖税落地后将加速天然代糖对人工合成品类的替代,需求增速有望突破25%。第二梯队:高安全性人工代糖(三氯蔗糖、安赛蜜):具备显著的成本优势与稳定性,仍是中低端饮料产品的核心选择,需求将保持稳步增长,但增速低于天然代糖;其中金禾实业等具备成本与规模优势的龙头企业,仍能凭借寡头定价权保持盈利韧性。第三梯队:争议性人工代糖(阿斯巴甜):将加速被市场淘汰。WHO已将阿斯巴甜列为2B类可能致癌物,糖税政策叠加健康争议,其市场份额将持续萎缩,相关企业面临产能出清压力。四、A股代糖核心标的深度分析

(一)金禾实业(002597):人工代糖双寡头,全产业链构筑周期韧性

1. 业务布局与行业地位

公司是全球高倍人工甜味剂绝对龙头,核心产品安赛蜜、三氯蔗糖全球市占率分别达57%、55%,与醋化股份形成安赛蜜双寡头格局(CR2>95%),在三氯蔗糖领域形成一家独大的竞争格局,拥有绝对的行业定价权。业务结构呈现“三足鼎立”:食品添加剂(代糖为主,占营收48%)、大宗化学品(38%,原料自给支撑成本优势)、新能源/电子化学品(14%,第二增长曲线)。2. 核心竞争力

全产业链成本壁垒:公司实现液氨、氯化亚砜、双乙烯酮等核心原料自给率95%以上,三氯蔗糖、安赛蜜单位成本较同行低15%-25%,在行业周期底部仍能保持盈利,而中小厂商已陷入亏损出清。寡头格局下的定价权:安赛蜜、三氯蔗糖行业集中度极高,公司与头部企业形成协同控价能力,避免恶性价格战,盈利稳定性远超同行;2026年1月公司获批饲料级三氯蔗糖,拥有国内唯一5年保护期,打开百亿级饲料新市场。极致稳健的财务结构:2025年三季报显示,公司资产负债率仅26.34%,远低于化工行业40%-60%的均值;货币资金+理财超20亿元,净现金19亿元以上,无短债长投风险,具备极强的抗周期能力。3. 财务表现与成长逻辑

2025年前三季度,公司实现营收35.43亿元,归母净利润3.91亿元,在行业周期底部仍保持极强的盈利韧性,毛利率同比提升1.32个百分点至21.51%。短期成长逻辑:代糖行业周期触底回升,三氯蔗糖、安赛蜜价格修复,带来业绩弹性;测算显示,三氯蔗糖每涨价1万元/吨,公司净利润增加约2.5亿元。中长期成长逻辑:饲料级三氯蔗糖放量打开全新增长极;新能源、电子化学品业务逐步量产,形成第二增长曲线;全球糖税落地推动人工代糖需求稳步增长,公司凭借规模优势持续收割中小厂商份额。4. 核心风险

人工代糖面临天然代糖的长期替代压力;新增产能投放不及预期;下游饮料行业需求疲软;新能源业务拓展不及预期。(二)保龄宝(002286):全品类功能糖龙头,结构优化驱动盈利跃升

1. 业务布局与行业地位

公司是国内功能糖行业领军企业,国内首家实现赤藓糖醇工业化量产的企业,也是国内唯一的全品类功能糖产品制造服务商,形成了“淀粉—淀粉糖—益生元—膳食纤维—功能糖醇—新型代糖”的全产业链布局,核心产品包括赤藓糖醇、阿洛酮糖、低聚异麦芽糖(全球市占率第一)、抗性糊精等。2. 核心竞争力

全品类柔性生产优势:公司拥有90余种产品规格,可实现“小批量、高价值、差异化”订单快速响应,主动压缩低毛利饲料业务,聚焦减糖甜味剂、益生元、膳食纤维三大高附加值品类,2025年Q1减糖甜味剂收入同比增长96%,其中赤藓糖醇欧洲收入增长123%。全球化布局与关税优势:公司赤藓糖醇出口欧盟的反倾销税率仅34.4%,为行业最低,在欧洲市场具备显著的成本优势,海外收入占比持续提升;阿洛酮糖规划产能3万吨,2026年投产后将跻身国内第一梯队。技术研发与标准制定能力:公司拥有国家级技术中心、博士后工作站,主导26项国家/行业标准,拥有近100项专利,2024年研发费用9809万元,占营收比重4.08%,在阿洛酮糖、HMOs(母乳低聚糖)等前沿品类具备先发优势。3. 财务表现与成长逻辑

2025年前三季度,公司实现营收21.26亿元,归母净利润1.34亿元,同比保持高速增长;2025年Q1综合毛利率达13.65%,同比提升3.67个百分点,产品结构优化效果显著。短期成长逻辑:赤藓糖醇行业周期回暖,欧洲市场需求高增,量价齐升带动业绩增长;阿洛酮糖国内审批落地,现有产能快速释放,成为新的盈利增长点。中长期成长逻辑:3万吨阿洛酮糖产能2026年投产后,将充分受益于新型代糖渗透率提升;HMOs产线2025年投产,切入婴幼儿配方奶粉高端供应链;全球糖税落地推动天然代糖需求爆发,公司全品类布局将充分受益。4. 核心风险

赤藓糖醇行业产能过剩,价格战风险仍存;阿洛酮糖产能投放不及预期;下游客户集中度较高;新品研发与市场拓展不及预期。(三)百龙创园(605016):阿洛酮糖龙头,高毛利赛道构筑差异化壁垒

1. 业务布局与行业地位

公司聚焦高附加值功能糖赛道,是国内首家实现阿洛酮糖工业化量产的企业,核心产品包括阿洛酮糖、抗性糊精、益生元系列,其中抗性糊精国内市占率第一,阿洛酮糖产能1.5万吨/年,国内产能规模领先,同时在泰国建设近2万吨阿洛酮糖产能,规避贸易壁垒,拓展海外市场。2. 核心竞争力

技术壁垒构筑成本优势:公司拥有独家“酶法异构”工艺,阿洛酮糖转化率超90%,成本较行业平均低15%-30%;手握88项发明专利(含9项国际专利),是国内首家取得抗性糊精生产许可证的企业,打破海外垄断,技术护城河深厚。高端产品结构带来超高盈利:公司主动避开赤藓糖醇等低端价格战赛道,聚焦阿洛酮糖、抗性糊精等高景气、高壁垒品类,2025年整体毛利率高达41.76%,远超保龄宝(约13%)、金禾实业(约15%)等同行,盈利质量行业领先。优质客户与全球化布局:公司深度绑定雀巢、通用磨坊等国际食品巨头,境外收入占比超60%,海外高端市场定价更高,进一步推高盈利水平;产品通过FDA、欧盟有机等多项国际认证,客户粘性强、定价能力高。3. 财务表现与成长逻辑

2025年公司实现营收13.79亿元,同比增长19.75%;归母净利润3.69亿元,同比大增50.06%,业绩增速与盈利能力均位居行业首位。短期成长逻辑:阿洛酮糖国内审批落地,国内市场需求快速爆发,现有1.5万吨产能满产满销,带动营收与利润高增。中长期成长逻辑:泰国工厂2万吨产能2026年投产后,阿洛酮糖总产能达3.5万吨,跻身全球龙头行列,充分受益于欧美市场需求增长;膳食纤维、益生元产品持续放量,巩固高毛利优势;糖税落地推动阿洛酮糖在烘焙、饮料领域渗透率快速提升,打开长期增长空间。4. 核心风险

阿洛酮糖行业新进入者增多,产能扩张过快导致价格战;泰国工厂建设与投产不及预期;核心客户订单流失;新品研发不及预期。(四)三元生物(301206):赤藓糖醇全球龙头,新品转型打开成长空间

1. 业务布局与行业地位

公司是全球赤藓糖醇行业绝对龙头,拥有13.5万吨/年赤藓糖醇产能,全球市占率稳居第一,核心客户包括元气森林、农夫山泉、东鹏饮料等国内无糖饮料龙头。同时公司积极布局新品,1万吨阿洛酮糖产能已投产,第二条1万吨产线建设有序推进,莱鲍迪苷M、塔格糖等新型代糖已完成技术突破。2. 核心竞争力

赤藓糖醇成本与规模壁垒:公司通过菌种优化和工艺改进,赤藓糖醇转化率提升至行业领先水平,单位成本仅9850元/吨,低于行业1.2万元/吨的均值,在行业价格战中具备更强的抗风险能力。极致稳健的财务结构:2025年三季报显示,公司资产负债率仅3.73%,几乎无有息负债,货币资金超30亿元,是行业内现金储备最充足的企业,具备充足的资金支撑新品研发与产能扩张。新品技术储备充足:公司阿洛酮糖已实现量产,成本较行业平均低20%;塔格糖完成量产技术突破,成本降至5-6万元/吨,远低于市场20-30万元/吨的价格;高纯度甜菊糖莱鲍迪苷M已获欧盟客户认可,产品矩阵持续完善。3. 财务表现与成长逻辑

2025年前三季度,公司实现营收4.76亿元,归母净利润6728.47万元,随着赤藓糖醇行业周期回暖,公司营收与利润逐步修复,毛利率回升至10%以上。短期成长逻辑:赤藓糖醇行业产能出清接近尾声,价格触底回升,行业供需格局改善,公司作为龙头率先受益;阿洛酮糖产能逐步释放,2025年有望贡献营收1.9亿元,成为新的业绩增长点。中长期成长逻辑:阿洛酮糖总产能规划3万吨,2026年全面投产后,将成为国内第二大供应商,充分受益于新型代糖需求爆发;糖税落地推动无糖饮料渗透率持续提升,赤藓糖醇需求稳步增长;塔格糖、莱鲍迪苷M等新品商业化落地,打开长期成长空间。4. 核心风险

赤藓糖醇行业产能过剩,价格战持续时间超预期;阿洛酮糖市场拓展不及预期;核心客户元气森林订单流失;新品研发与商业化进度不及预期。五、行业核心风险与未来展望

(一)行业核心风险

产能过剩与价格战风险:赤藓糖醇等传统代糖品类仍面临产能过剩压力,阿洛酮糖等新型代糖吸引大量企业扩产,若下游需求增速不及产能投放速度,将引发恶性价格战,侵蚀企业盈利。政策落地不及预期风险:国内糖税政策仍处于讨论阶段,若落地时间、征税力度不及市场预期,将减弱对行业的需求催化效应。食品安全与健康争议风险:代糖产品的安全性仍存在学术争议,若部分品类被证实存在健康风险,将引发行业信任危机,对需求形成显著冲击。下游需求不及预期风险:国内食品饮料行业需求疲软,若无糖产品消费增速不及预期,将直接影响代糖行业的需求增长。(二)行业未来展望

市场规模持续扩容:在健康消费升级与糖税政策的双重驱动下,预计2030年国内代糖市场规模将突破400亿元,2025-2030年CAGR达13%,其中阿洛酮糖等第四代功能性代糖增速将超30%,成为行业核心增长引擎。行业集中度持续提升:头部企业凭借成本、技术、客户优势持续收割中小厂商份额,行业马太效应加剧;具备全产业链布局、高端产品矩阵、全球化渠道的企业将获得更高的估值溢价。技术迭代推动产品升级:合成生物学、酶催化等技术的突破,将持续降低新型代糖的生产成本,优化产品口感与功能性,推动代糖从“甜味替代”向“健康功能”升级,应用场景将进一步拓宽至医药、日化、饲料等更多领域。全球化布局成为核心竞争点:全球116个国家已落地糖税政策,海外市场代糖需求持续高增,具备海外产能布局、国际认证与渠道优势的企业,将充分受益于全球代糖市场的增长,打开第二增长曲线。六、投资建议

代糖行业具备长期增长确定性,糖税政策落地将成为行业核心催化,建议从三大维度考虑标的:稳健底仓标的:推荐金禾实业,公司是人工代糖双寡头,具备极强的成本优势与定价权,财务结构极致稳健,饲料级三氯蔗糖打开全新增长极,在行业周期底部具备较高的安全边际,核心问题是成长性一般,股价上涨乏力。高成长弹性标的:推荐百龙创园,公司是阿洛酮糖国内龙头,聚焦高毛利赛道,盈利能力行业领先,泰国工厂投产后将充分受益于全球市场需求增长,业绩增速确定性高,核心问题是PB较高,成长持续性需要紧密关注。反转价值标的:关注保龄宝,赤藓糖醇行业周期触底回升,糖税落地将推动需求回暖,企业作为细分赛道龙头,新品阿洛酮糖产能逐步释放,具备较强的业绩弹性,核心问题是利润率较低,需要关注新产线投产情况。