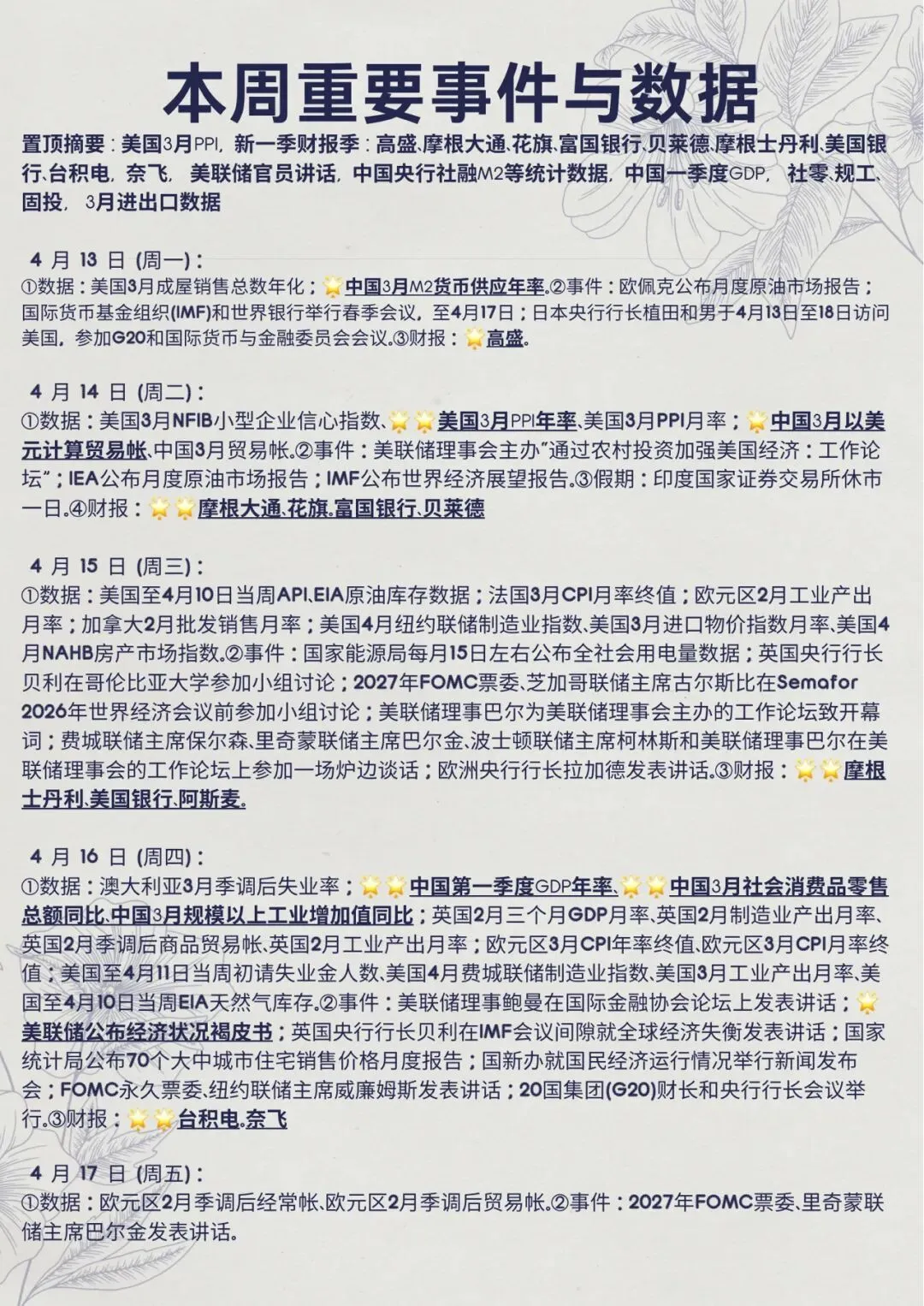

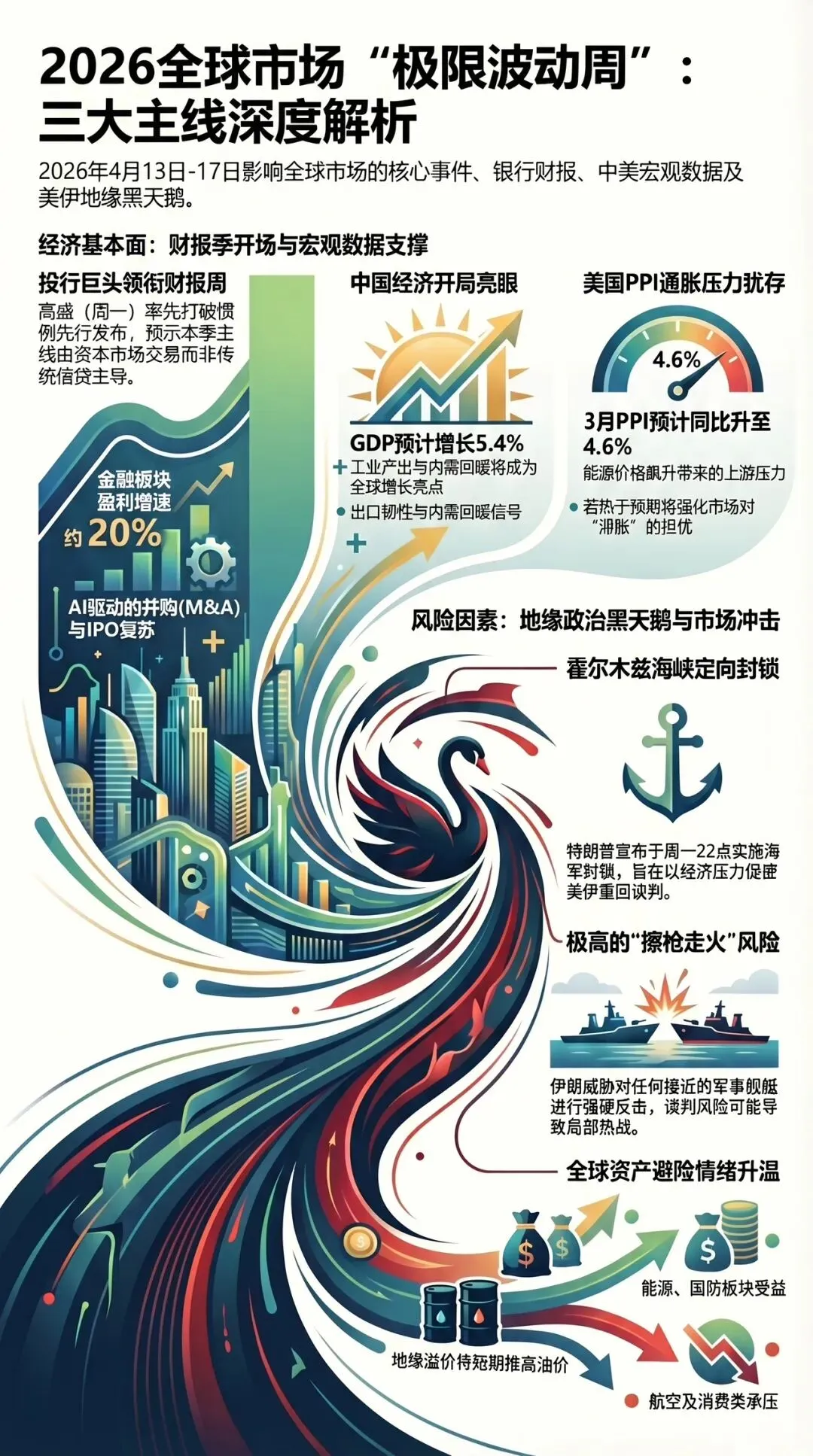

1. 财报周:本周(2026年4月13日-17日)启动2026年Q1财报季,美国主要银行集中亮相:4月13日(周一)高盛率先公布,随后14日(周二)摩根大通、花旗、富国银行、贝莱德,15日(周三)摩根士丹利、美国银行、阿斯麦,16日(周四)台积电、奈飞等。华尔街投行分析师普遍持乐观预期,投资银行业务(IB)收入将成为最大亮点,得益于AI驱动的并购咨询(M&A)和IPO“超级周期”复苏,以及交易量回暖。

受投行与交易业务强劲驱动,银行板块有望在本季财报中表现亮眼。尽管银行业本质上高度依赖宏观经济,但在战争与通胀压力下,企业与消费者收缩支出、经济动能趋弱的背景中,市场剧烈波动反而放大了另一条盈利路径——风险对冲与资产再平衡需求激增,带来可观的交易与手续费收入。德意志银行预计,金融板块盈利增速将由上一季度区间下半段约11%提升至接近20%。

本季财报的“开场顺序”同样释放出微妙信号。以往通常由拥有庞大零售业务的摩根大通率先发布,以“实体经济体温计”定调周期;而此次改由高盛打头阵,周二才轮到摩根大通等商业银行。作为高度依赖投行与交易业务的机构,高盛“先发”某种程度上暗示,本轮财报季的主线或将更多由资本市场活跃度主导,而非传统信贷扩张。

因此,市场关注焦点将集中在两大维度:一是净利息收入(NII),反映高利率环境下银行的盈利韧性;二是交易与投行业务,衡量市场波动带来的“非常规红利”。银行财报本质上是一扇透视美国经济的窗口——从企业融资意愿到居民贷款需求,再到违约率变化,都将在这一轮财报中得到集中体现。

2. 宏观数据:美国宏观数据清淡,仅4月14日(周二)公布3月PPI。结合上周3月CPI(整体因能源价格飙升至同比3.3%、环比0.9%),分析师预计PPI将同样显示上游价格压力:同比4.6%(前值3.4%),环比1.2%(前值0.7%)。若PPI热于预期,将强化“滞胀”担忧;反之则缓解通胀尾部风险。

本周最重磅数据来自中国,4月14日(周二)公布3月进出口数据(出口预计继续增长8%左右,较1-2月强劲势头略有放缓但仍稳健);4月16日(周四)一季度GDP(预计+5.4%,全年目标4.9%,较去年四季度4.5%加速)、3月社零(预计+2.3%)、规上工业增加值(+5.5%)。1-2月工业产出已+6.3%(超预期)、社零+2.8%(超预期),3月数据若如预期,将确认中国经济开局亮眼,出口韧性+内需回暖信号强,助力全年4.5-5%目标。分析师认为,尽管中东能源危机带来外部压力,但中国数据将成为全球增长亮点,对A股和全球风险资产构成支撑。

3. 美伊最新进展:特朗普周一22点“以毒攻毒”封锁霍尔木兹海峡,擦枪走火风险极高,本周最大市场情绪扰动因素。

这是本周最能左右美股走势和市场情绪的黑天鹅事件,4月12日晚特朗普在Truth Social及采访中明确:美伊伊斯兰堡谈判“大多数问题达成一致”,但核问题谈崩,故即刻起美国海军启动霍尔木兹海峡封锁——不仅针对伊朗港口船只,还拦截曾向伊朗缴纳“过路费”的船只,并派军舰扫雷;任何伊朗人向美方或和平船只开火“将被炸进地狱”;可能恢复对伊朗海水淡化厂/发电厂的有限打击。美中央司令部确认北京时间周一22点正式实施定向封锁,但强调非伊朗港口船只仍可通行。

伊朗革命卫队立即强硬回应:海峡“严密监控与完全掌控之下”,允许非军事船只通过,但任何国家军事舰艇接近(无论何种名义)均视为违反停火协议,将遭到严厉、强硬回应,“任何错误举动都将使敌人陷入致命漩涡”。伊朗议会议长卡利巴夫称威胁“毫无影响”,若挑衅将反击,并暗示油价将更高(“很快你会怀念每加仑4-5美元汽油”)。

外界一致认为:这是“以毒攻毒”的混合战延伸——美国以定向海军/经济封锁反制伊朗此前布雷+收费,旨在“以压促谈”(第二轮谈判可能几天内重启),但误判风险极高。美方反复强调“非全面关闭”(维持全球能源通道),但派扫雷舰+军舰接近海峡,极易擦枪走火;伊朗“任何军事舰艇都打”的红线清晰,一旦执行将直接升级为热战。周二黎以谈判进展料有限,以色列单方面在黎巴嫩升级也是一大潜在黑天鹅。华尔街分析师观点:地缘风险溢价将主导本周,油价短期冲高,亚洲/欧洲最脆弱;美股风险厌恶情绪升温(尤其是能源/航运/国防板块受益,航空/消费承压),但若无实际交火+谈判窗口仍在,波动或为短期。叠加财报+宏观+美联储讲话,本周焦点事件众多,市场波动率大概率显著放大,建议高度关注周一22点封锁启动后的首批动态、潜在海上突发事件及油价实时反应。

总体总结:本周财报季和国内宏观数据提供基本面支撑,但美伊封锁引发的地缘黑天鹅(+以色列潜在升级)将主导情绪,预计高波动、油价支撑、股市震荡格局。局势瞬息万变,建议实时跟踪最新进展。