2025年,比亚迪在欧洲市场狂卖18.7万辆。

但很少有人注意到,在比亚迪出海之前,上汽集团的MG品牌早已在欧洲市场深耕多年。MG4更是长期占据欧洲销量排行榜的中国车榜首。

这个源自英国罗孚的汽车品牌,见证了英国工业时代的辉煌与衰落,如今在上汽手中重获新生。直到比亚迪带着更激进的价格和更先进的技术杀了进来。

由来只有新人笑,有谁见过旧人哭。

MG的市场份额被蚕食,上汽在欧洲市场的统治力在动摇。

2024年上汽集团归母净利润仅16.66亿元,创下上市以来最低纪录。

市场上看空的声音此起彼伏:"合资时代落幕了"、"上汽老了"、"这家曾经的汽车巨头要完蛋了"。

然而,2025年的上汽,用一份惊艳的成绩单回击了所有质疑者。

2026年4月,上汽集团发布了2025年年度报告。营业收入6461.52亿元,同比增长5.22%;归母净利润101.06亿元,同比暴增506.45%;扣除非经常性损益后的净利润74.23亿元,相比2024年的亏损54.09亿元,实现了扭亏为盈的历史性突破。

星空君默默的拆解这份财报,给大家展示一个被隐藏多年的"秘密"。

01

6500亿营收的水分:并表魔术揭秘

上汽集团的财报,有一招"绝活",连许多专业投资者都被蒙在鼓里。

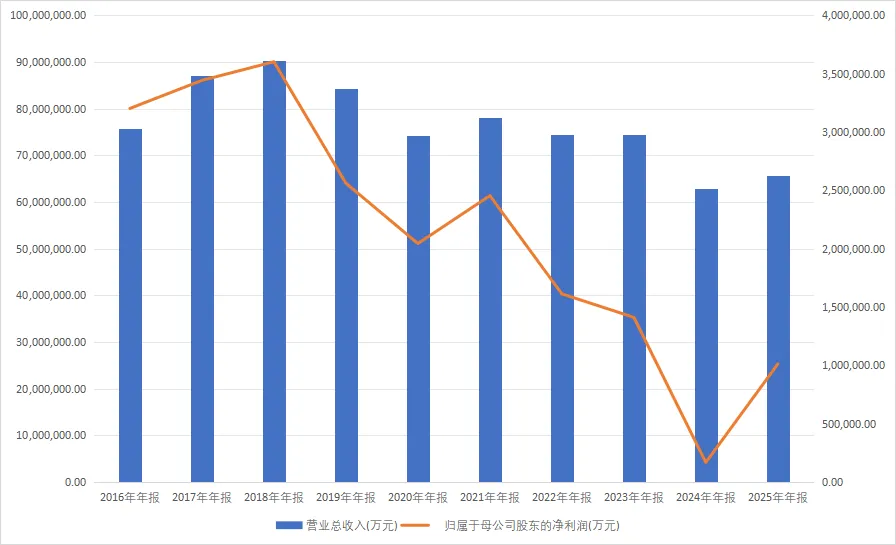

2018年是上汽的巅峰之年,营收突破9000亿元,净利润超过360亿元,一时风头无两。当时市场普遍认为,上汽即将成为中国第一家年营收破万亿的车企。

然而,盛极而衰。随后的七年里,上汽的营收和净利润螺旋式波动,下滑趋势为主。

但最诡异的是,上汽集团的营收规模,一直维持在6000亿-7000亿的级别,远远高于同级别的其他车企。

这背后的"魔术"是什么?

答案藏在会计准则的运用上。

根据中国过去的汽车产业政策,外资品牌进入中国必须与中方成立合资公司,且外资持股比例不得超过50%。按照常规会计处理,由于中方在合资公司中没有实际控制权,只能采用权益法核算——即合资公司的营收不并表,净利润按持股比例体现在投资收益中。

广汽集团就是这么做的。翻开广汽的财报,营收规模只有上汽的十分之一左右,但这并不意味着广汽的销量只有上汽的十分之一。

上汽集团的"神操作"在于:针对每一家合资品牌,都成立了对应的销售公司。比如上汽大众销售公司、上汽通用销售公司。

这些销售公司的唯一职责,就是销售对应品牌的汽车。

关键点来了:上汽对合资公司(生产端)没有控制权,但对销售公司(销售端)有控制权!

于是,所有合资品牌的汽车,都必须经过销售公司"过一手"才能对外销售。上汽集团通过控制销售公司,实现了对合资品牌的"名义并表",将合资公司的销售收入全部纳入了上市公司报表。

这种并表有什么实质意义吗?

答案是:几乎没有。

它既不能带来更多的营收(只是会计处理方式不同),也不能带来更多的利润(反而因为全额确认收入、成本,拉低了净利率)。

星空君认为,这种并表方式的唯一作用,就是做大上汽集团的账面营收,让公司在每年的世界500强排名中名次更高一些。

当年的小聪明,如今成了大麻烦。

02

自己选的路:并表后遗症全面爆发

了解了上汽集团的财报魔术,也就对其业绩的巨幅波动"祛魅"了。

6461.52亿元的营收,同比增长5.22%,在汽车行业内卷严重、价格战此起彼伏的背景下,能够实现营收增长实属不易。这说明上汽集团的产品在市场上的竞争力正在恢复。自主品牌正在快速发展,下滑的主要是合资品牌的销售收入。

上汽大众、上汽通用、上汽通用五菱,这些曾经的上汽利润奶牛,如今成了最大的拖累。

2025年,上汽大众销量92.8万辆,同比下滑11.7%;上汽通用销量42.8万辆,同比下滑38.2%;上汽通用五菱销量134.2万辆,同比下滑7.3%。

合资品牌全军覆没。

当年通过销售公司并表的方式,上汽把合资品牌的营收全部纳入报表。如今合资品牌销量崩塌,这部分营收的下滑也被全额反映在报表中。

如果剔除并表因素的影响,上汽的实际经营状况如何?

答案可能会让你意外:自主品牌其实表现不错。

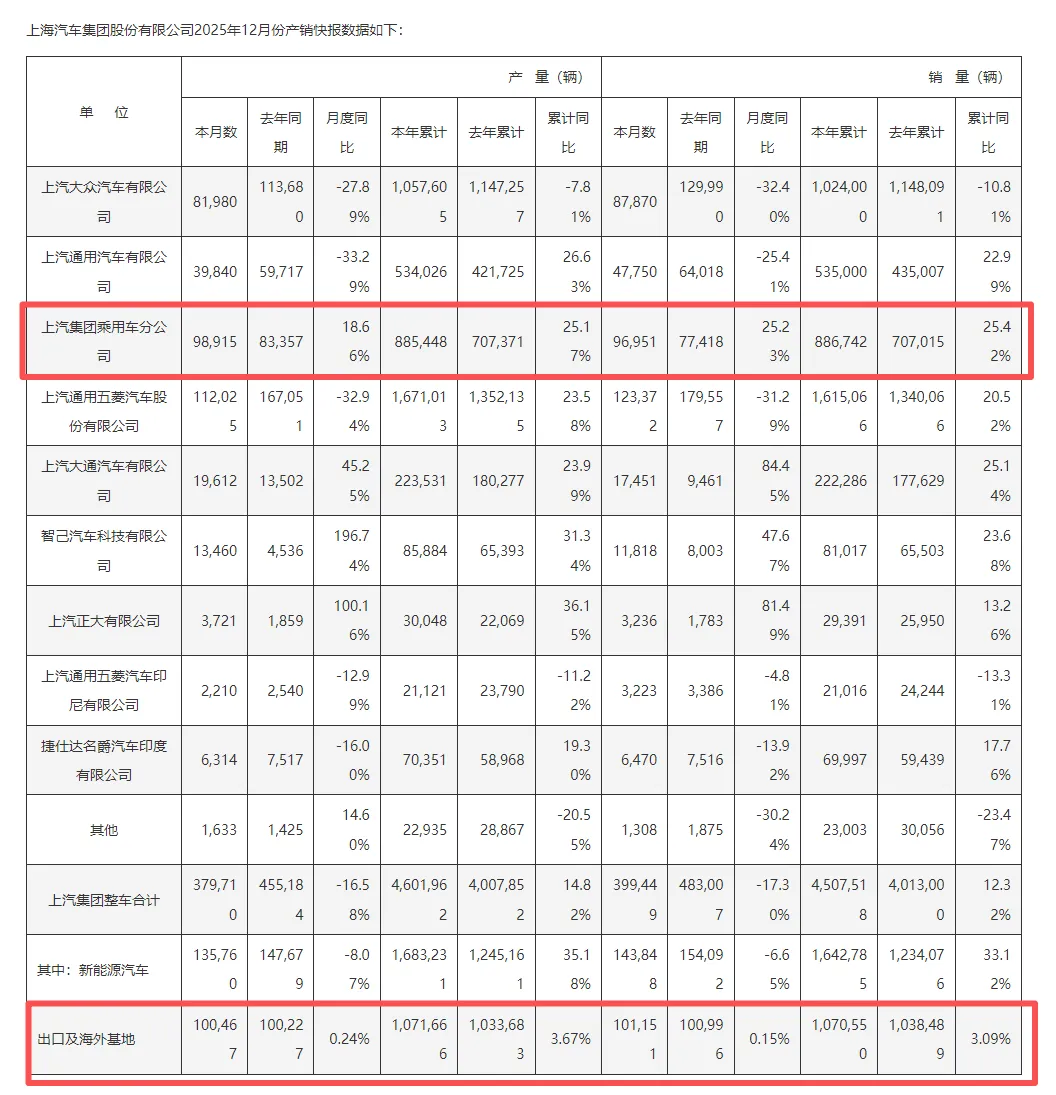

2025年12月产销快报显示,上汽乘用车销量同比增长超过25%,上汽大通也有不错的增长。出口业务虽然受到关税影响,依然保持了正增长。

也就是说,不考虑合资品牌的拖累,上汽的自主品牌其实是向上走的。

但问题是,当年的并表选择已经无法更改。只要合资品牌继续下滑,上汽集团的账面营收就会持续承压。

自己选的路,跪着也要走完。

03

海外业务:上汽的最确定增长极

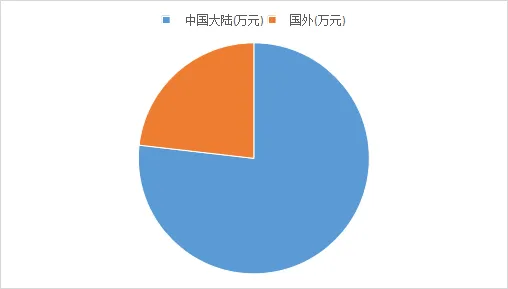

如果说国内业务是上汽的"痛",那海外业务就是上汽的"光"。

2025年,上汽集团海外销量达到108.2万辆,同比增长2.5%,继续保持中国车企海外销量第一的位置。在比亚迪、奇瑞、吉利等车企疯狂出海的同时,上汽依然守住了自己的阵地。

作为中国最早布局海外市场的车企之一,上汽的产品已远销全球100多个国家和地区。在东南亚、南美、中东、欧洲等市场,MG品牌都有着不错的市占率。

更重要的是,上汽的海外业务盈利能力持续增强。2025年,海外业务对公司利润的贡献度进一步提升,成为少数几个还在赚钱的业务板块之一。

为什么上汽的海外业务能够逆势增长?

说白了,逻辑有三点:

一是性价比优势。上汽的产品在发展中国家市场具有明显的性价比优势,MG品牌在东南亚、南美等市场的接受度很高。

二是先发优势。上汽较早布局海外售后服务网络,在渠道建设和品牌认知方面领先于其他中国车企。

三是利润空间。海外市场受国内新能源价格战影响较小,单车利润相对稳定。特别是在欧洲市场,MG品牌凭借超高的性价比,赢得了年轻消费者的青睐。

但海外业务也面临着挑战。

全球贸易保护主义抬头,欧盟对中国电动车的关税政策仍在博弈中。上汽的海外业务可能面临关税壁垒、准入限制等不确定性。

无论如何,在国内市场增量有限的情况下,海外业务已经成为上汽最确定的增长极。

04

转型之痛:新能源时代的生死战

上汽集团面临的最大挑战,不是财务数据的波动,而是新能源转型的生死战。

2025年,中国新能源汽车渗透率已经超过50%,传统燃油车市场正在以肉眼可见的速度萎缩。而上汽在新能源领域的转型,明显落后于时代。

虽然上汽推出了智己、飞凡等新能源品牌,但市场反响平平。2025年,上汽集团新能源汽车销量仅164万辆,在总销量中的占比约35%,低于行业平均水平。

问题出在哪里?

首先,是品牌定位模糊。智己定位高端,但产品力不足以支撑高定价;飞凡定位中端,但品牌认知度低,难以与比亚迪、特斯拉等竞争。

其次,是技术储备不足。在电池、电机、电控等核心技术领域,上汽缺乏足够的自研能力,不得不依赖供应商。

再次,是渠道转型滞后。上汽的销售网络长期以来依赖合资品牌,自主品牌渠道建设相对薄弱。在新能源时代,这种渠道结构成了拖累。

除了新能源转型的压力,上汽还面临着其他风险:

2025年国内车市价格战此起彼伏,如果这种态势持续,将对公司毛利率形成持续压制。

上汽集团应收账款规模较大,如果下游经销商资金链紧张,可能产生坏账损失。

新能源汽车补贴退坡、燃油车限购等政策变化,都可能影响公司的经营状况。

无论如何,上汽集团的故事,都将成为中国汽车产业发展史上的一个重要案例。它告诉我们,在产业变革的大潮中,没有永远的巨头,只有不断进化的幸存者。

让我们拭目以待,见证这家曾经的汽车巨头,在新时代的浪潮中,究竟会走向何方。