每年的 3、4月上市公司的年度报告(财报)披露的“高发季”,望着扎堆发布的财报,多少有点焦虑,以往都是看各种券商和大 V 一顿分析,还是看不出个所以然。今天想自己主动看看这些财报,到底藏着什么秘密。

财报的基础

首先,国内上市公司的财报的核心为:四表一注(资产负债表,利润表,现金流量表,所有者权益变动,附注)。

四张报表:从不同维度、以不同方式记录和呈现该公司在一个定时期的经营成果与在某一时点的财务状况。 一份附注:对四张报表的编制基础、具体项目、会计政策等进行详细解释和补充的“说明书”。

资产负债表

这是一家公司的“家底”。它遵循会计恒等式:资产 = 负债 + 所有者权益。

资产:公司控制的全部资源(现金、库存、设备、厂房等)。 负债:公司欠别人的钱(银行贷款、应付账款等)。 所有者权益:资产还清所有负债后,剩余下来、最终归股东所有的价值。通俗点讲,所有者权益 = 股东投的钱 + 公司自己赚了还没花的钱。

利润表

反映公司在财报周期内公司的的经营成果(如 2025 年报反映的就是 2025 年度经营成果),也就是公司到底“赚了还是亏了”。这就是一张逐步扣除你一年内在哪些地方花了钱的记账清单,清晰的展示了利润是如何形成的。

营业收入(卖产品或者服务产生的总收入)- 营业成本(与收入直接相关的成本,如原料费、制造费、采购费等) = 毛利

毛利是一家公司盈利能力的第一道、也是最基础的关口。高毛利意味着公司拥有品牌溢价、技术优势或成本控制的能力。

毛利 - 期间费用(销售费用、管理费用、研发费用、财务费用) = 营业利润

营业利润整个利润表最核心的指标,它是扣除了所有与主业经营相关的开支,告诉你公司的主业到底赚不赚钱。最能体现公司持续经营的“真本事”。

营业利润 +/- 营业外收支、投资收益等 = 利润总额

利润总额需包括与公司日常经营无关的偶然性得利或损失。比如,卖房、卖设备、政府补贴、投资收益/损失。这些部分可能产生收益,也可能产生支出,所以利润总额比一定会高于营业利润。

但是,并非所有公司的投资收益都在这一部分。比如,在中国平安的利润表中,投资收益被直接放到了营业收入的部分,因为投资就是他们的主业。

净利润 = 利润总额 - 所得税费用

净利润就是利润总额扣除所有应缴纳的所得税后的最终成果,也就是通常所说的“底线”。

净利润 - 非经常性损益 = 扣非净利润(扣除非经常性损益的净利润)

扣非净利润只要指在在净利润的基础上,扣除所有“非经常性损益”项目后的净额。这个“非经常性损益”包括但不限于,政府补助、资产处置损益、非金融企业的金融资产公允价值变动损益等。 扣非净利润比净利润更能反映公司持续、稳定、可预测的盈利能力。如果一家公司净利润很高,但“扣非净利润”很低,说明其利润主要靠“副业”或“意外之财”支撑,质量存疑。

所以净利润表还需要结合附注一起看,如果公司净利润大涨,扣非净利润甚至在下降,就需要关注附注,这里会显示公司的非经常性损益,一般是在变卖房产或套取了政府补贴,这种增长都是不可持续的。

现金流量表

现金流表主要反映一段时期内,企业现金的流入和流出,分为三类活动。

经营活动现金流:来自主营业务的现金收支。健康的公司此项应为正且持续增长。 投资活动现金流:购建或处置长期资产的现金收支。净流出通常正常(表示在投资未来),但仍需关注其投资回报。 筹资活动现金流:与股东、债权人之间的现金收支(如借款、还款、分红、发股)。

经营活动产生的现金流量净额 = 经营现金流入 - 经营现金流出,这个数字代表了该公司靠主营业务在一年里净赚了多少现金,注意,这里指的是现金。 如果经营现金流净额 ≥ 净利润,说明公司卖的东西都换成了现金,这就是良性的经营模式。而经营现金流净额 < 净利润(甚至为负),说明利润都挂在“应收账款”或堆在“存货”里,公司可能在赔本赚吆喝,存在坏账风险。也就是说,如果一家公司利润表很漂亮,但现金流量表里经营性现金流常年为负,说明它在“打肿脸充胖子”,钱都压在应收账款里没收回来。

所以这里会引出一个概念:净现比,这个比率是检验利润‘含金量’的核心指标。

净现比 = 经营活动现金流量净额 / 净利润。

如果净现比连续多年大于 1,说明这是一家“现金奶牛”型公司,如贵州茅台。如果长期小于 0.5,要警惕公司通过财务手段粉饰利润。

所有者权益变动表

解释资产负债表中的“所有者权益”,在一段时期内如何从期初数变成期末数。重点看“利润分配”,可以了解公司的分红政策。 另外,在所有者权益变动表中,我们如果观察到“实收资本”和“资本公积”项目频繁、大幅增加(表明多次进行股权融资)。说明公司的主营业务不产生足够现金,必须不断通过增发股票向市场要钱,这种模式一旦建立,公司估值可能严重依赖“讲故事”和融资能力,而非实际的盈利能力。 一家健康、值得信赖的公司,其价值的增长应主要源于“经营利润驱动”而非“融资驱动”。如果利润无法转化为现金,且公司持续依赖股权融资生存,那么其报表利润的数字游戏成分就很大,其商业模式和生存能力的可持续性需要打上巨大的问号。

财务报表附注

附注是四表的延伸、补充和解释,是财报中信息量最大、最至关重要的部分。

关于附注,可以关注的东西有很多,比如:资产折旧与摊销。

折旧与摊销

当公司购置一项长期资产(如机器、厂房、软件)时,其成本不会在购买当年一次性全部计入费用,而是根据其预计使用寿命,系统、合理地在其创造经济效益的各个期间进行分摊。这个分摊过程,对固定资产叫“折旧”,对无形资产叫“摊销”。

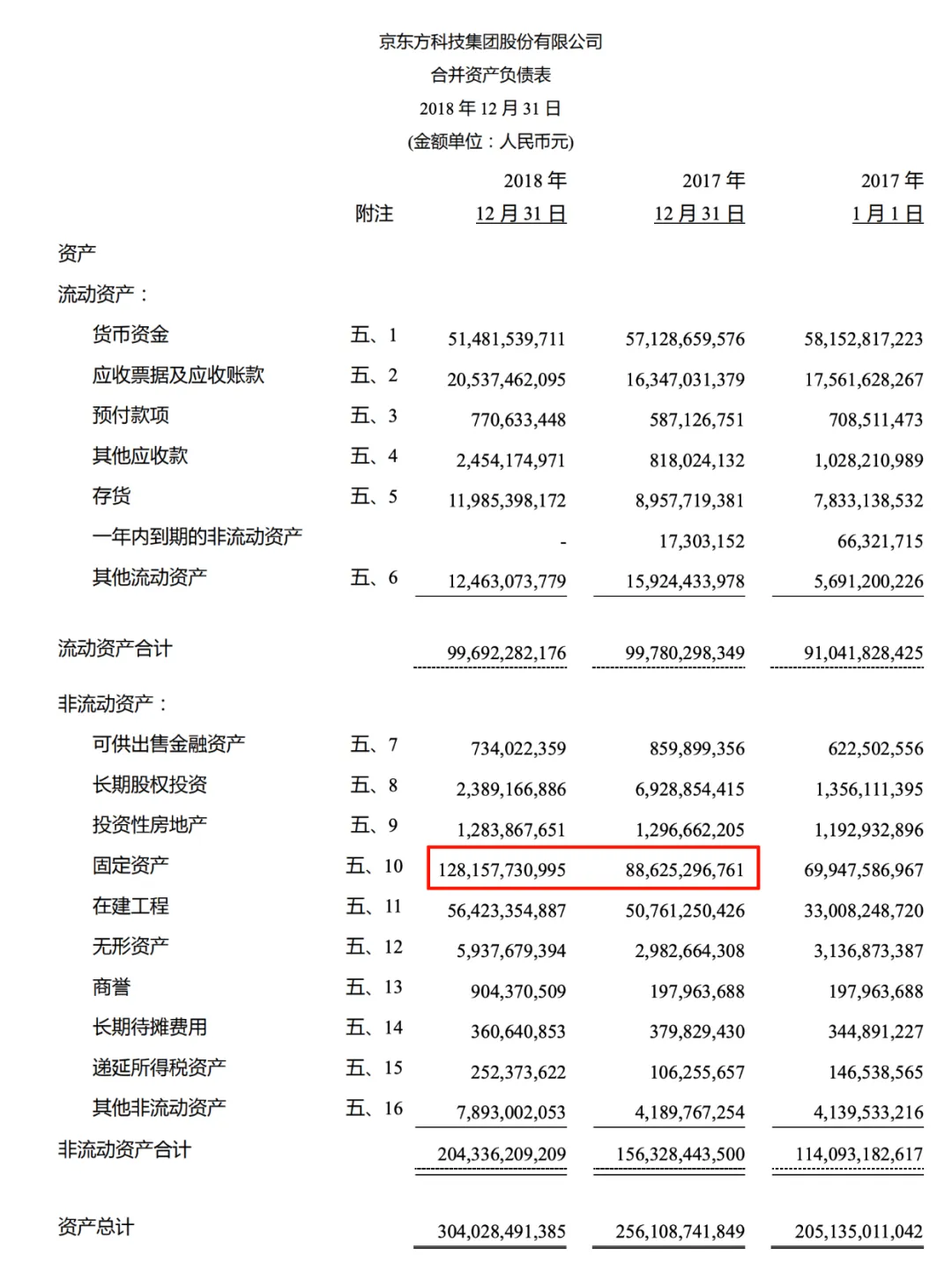

拿 京东方A 来举例,作为一家面板生产商,屏幕面板产线是他们的核心资产,通常一条产线的设备投资巨大,不会一次性将所有投入计入到成本,而是采用“7年直线折旧法”。 假设京东方投资一条价值 70 亿元的显示面板产线,折旧费 = 70亿元 / 7年 = 10亿元/年,折旧期满后,即使设备仍在继续生产,也不再产生折旧费用。 按照 7 年之约,25年的 7 年前,也就是 2018 年,京东方财报的固定资产,账面价值为 1281.58 亿元,相比 2017年的 886.25亿,同比大幅增长 44.6%。

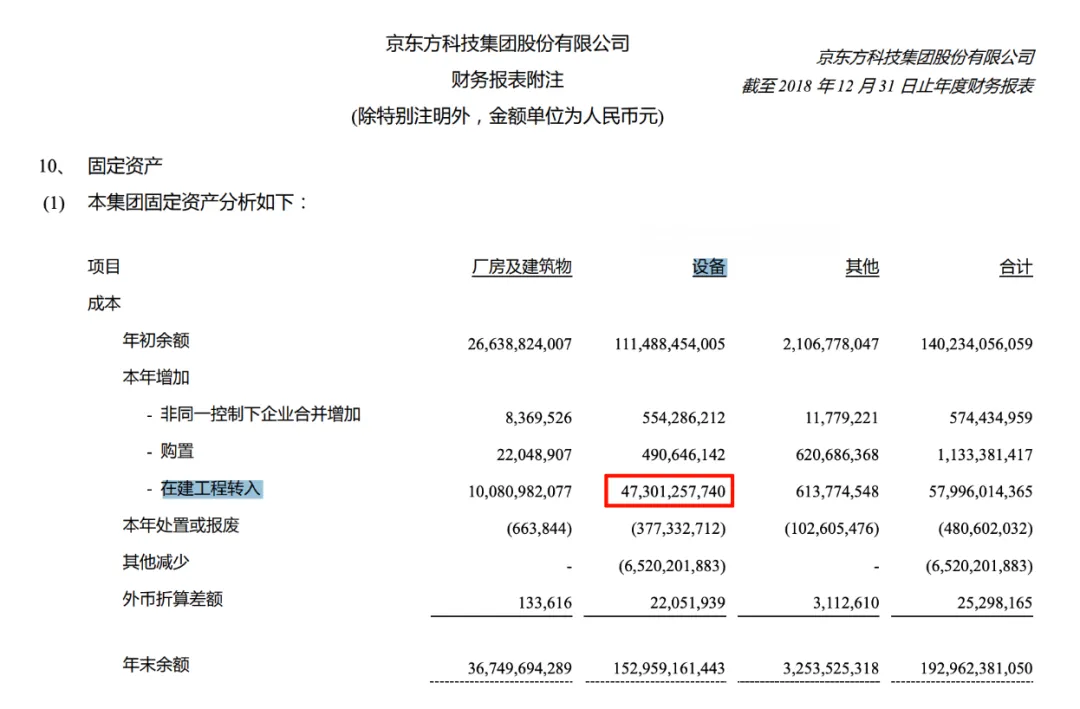

在附注中就提到,在建工程转入固定资产的设备约 473 亿。这笔资产后续会按照 7年进行折旧,

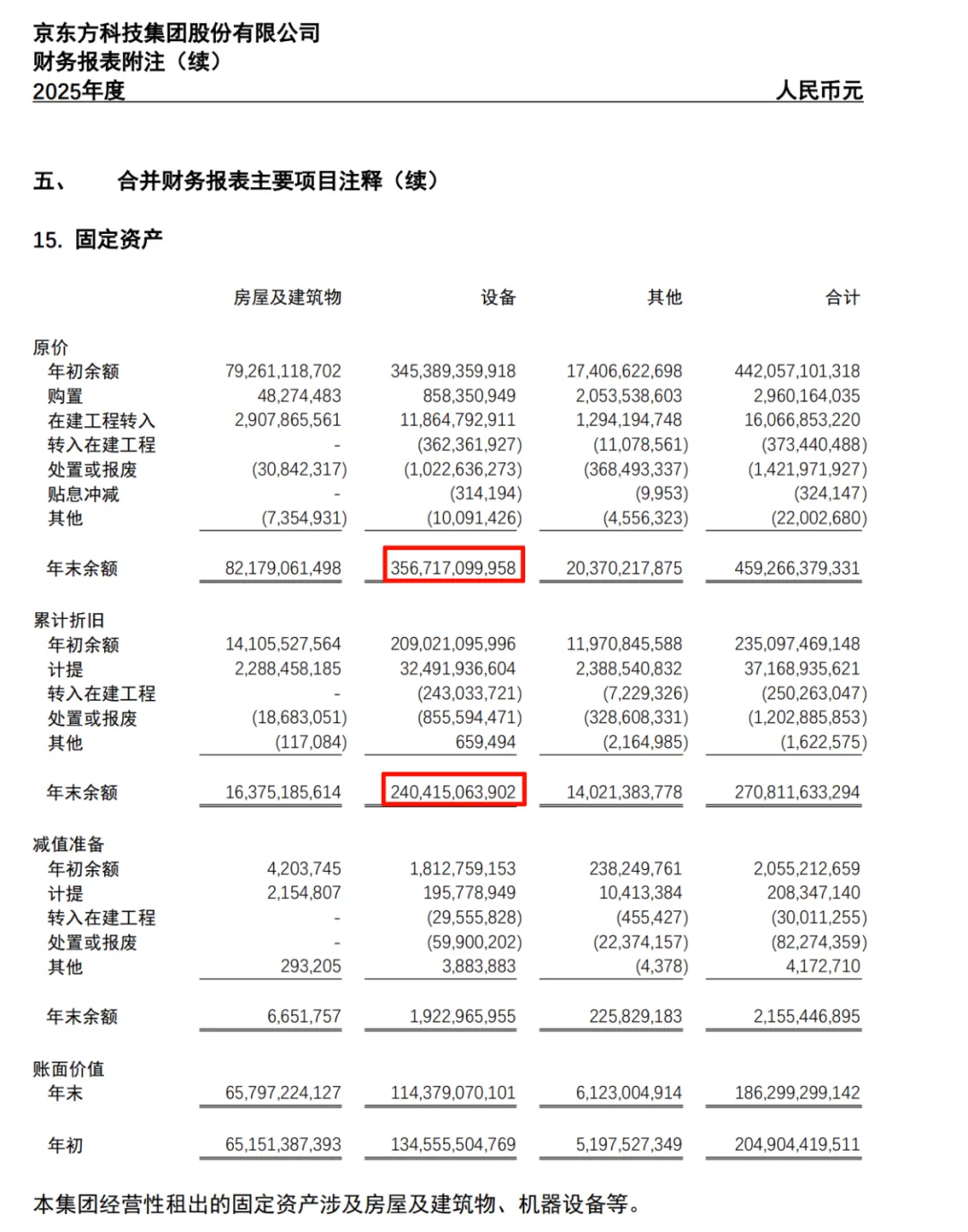

2018 年转固的这批核心设备(价值约473亿),其折旧期将于 2025年结束。这意味着从2019年到2025年,这批设备每年产生约67.6亿元(473亿 / 7年)的折旧费用。到2025年底,这批设备的账面价值折旧完毕,从2026年起,这笔巨大的固定成本将消失。另外,在附注的固定资产明细表中,会列出 “固定资产原值”、“累计折旧”、“固定资产净值”。

累计折旧 / 固定资产原值,通常被称为 “固定资产磨损率” 或 “固定资产折旧比率”。

固定资产折旧比率越高,越说明资产整体折旧得充分,越接近折旧周期的尾声。 有分析指出,京东方的这一比率从2021年的37.26%升至2025年中的56.78%,显示折旧正处于“冲顶”阶段。

2025年的财报中,设备原价为 3567.17 亿元,设备累计折旧为 2404.15 亿元, 设备的折旧比率为 67.4%。

设备价值已摊销过半,磨损率预示着未来几年(特别是2026年后),大量早期投产的产线将折旧完毕,每年将减少数百亿的固定成本,为利润表释放巨大弹性。所以很多人看好 2026财年的京东方,折旧的完成为未来的利润修复潜力提供了坚实的财务基础。

读财报,其实没什么神秘的,本质上是在练习一种“通过数字看见生意本质”的能力。我们可以把公司看做一个人,财报就是他的个人年终总结。 他名下有几套房(固定资产)、银行里有多少存款(货币资金),同时身上还背着多少房贷、车贷(负债)。利润表,就是他的工资条和工作绩效。现金流量表,则是他全年的流水账。它严格记录了他工资到手多少现金,还了多少贷款,买了什么东西,又给借了多少钱给亲朋好友。

然而,财报分析并非终点,因为财报反映的都是已经确认的业绩,好的财报会带动公司的股价,然而在财报发布之前,公司的股价早已被机构看中,提前带动。

最后,财报是虽然是公司的历史语言,是已经发生过的事情,而我们是要通过财报发现公司未来的走向。读懂历史,是为了更清醒地走向未来。

- END -