华泰金工 | 财报季动态基本面因子有效性出色

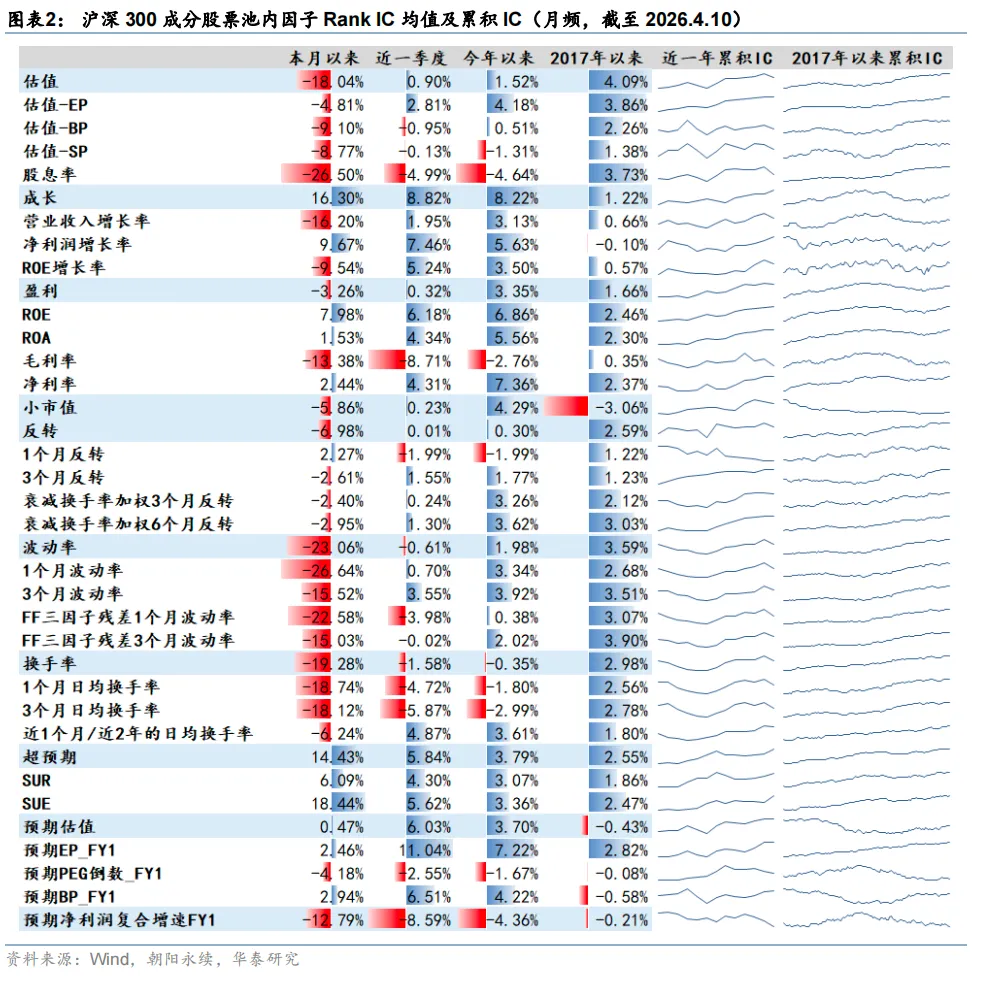

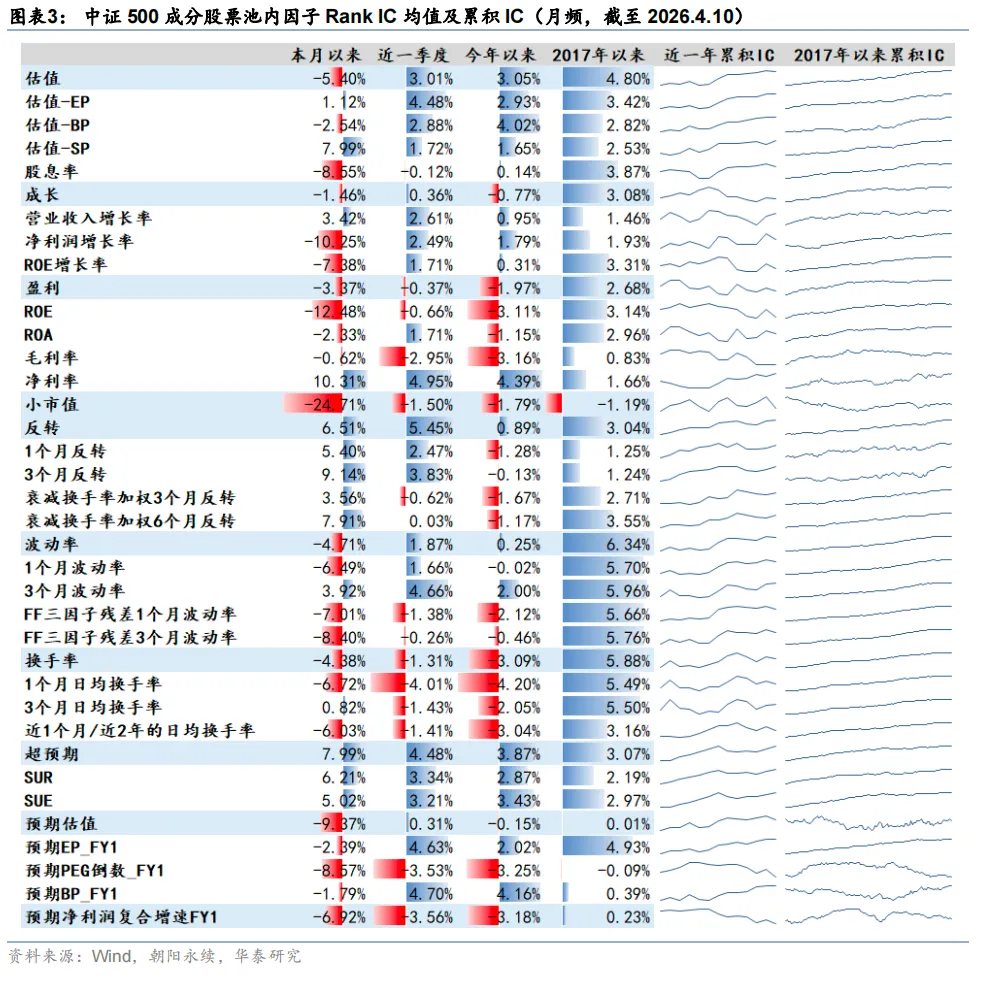

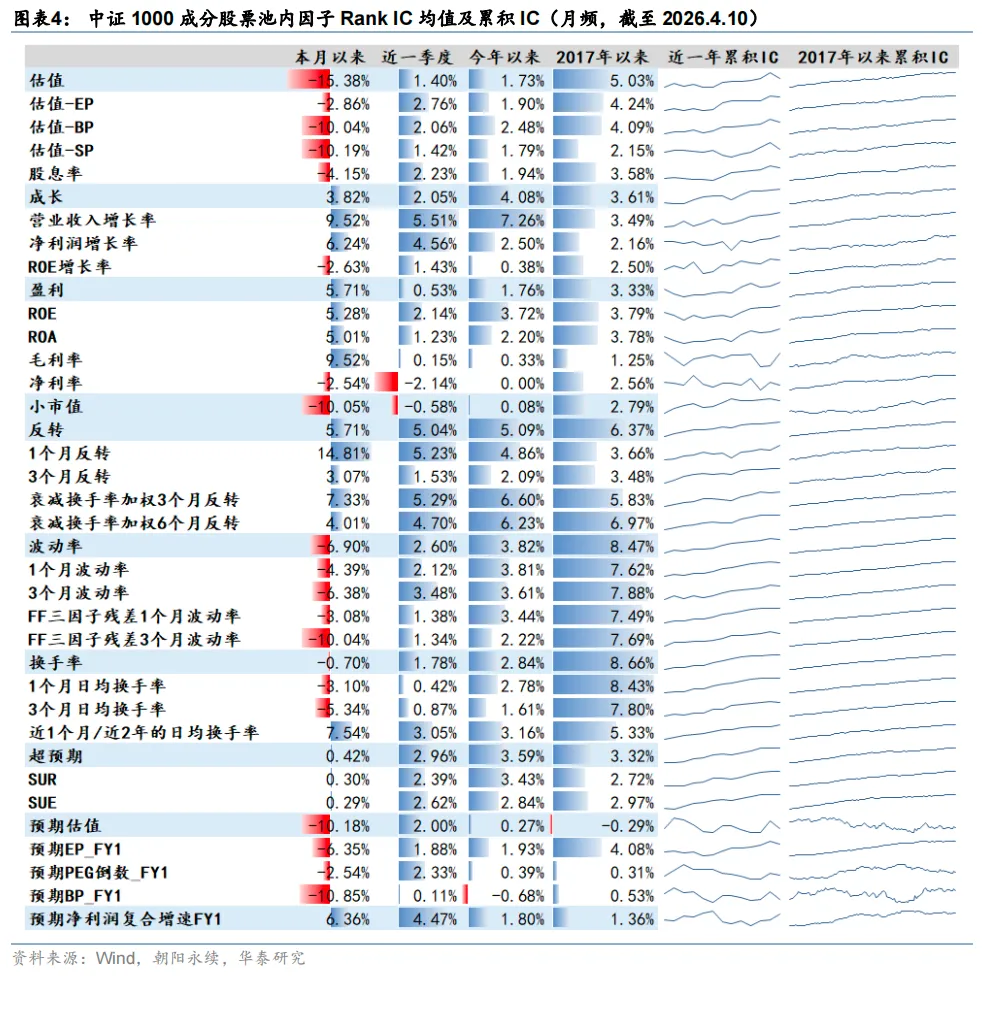

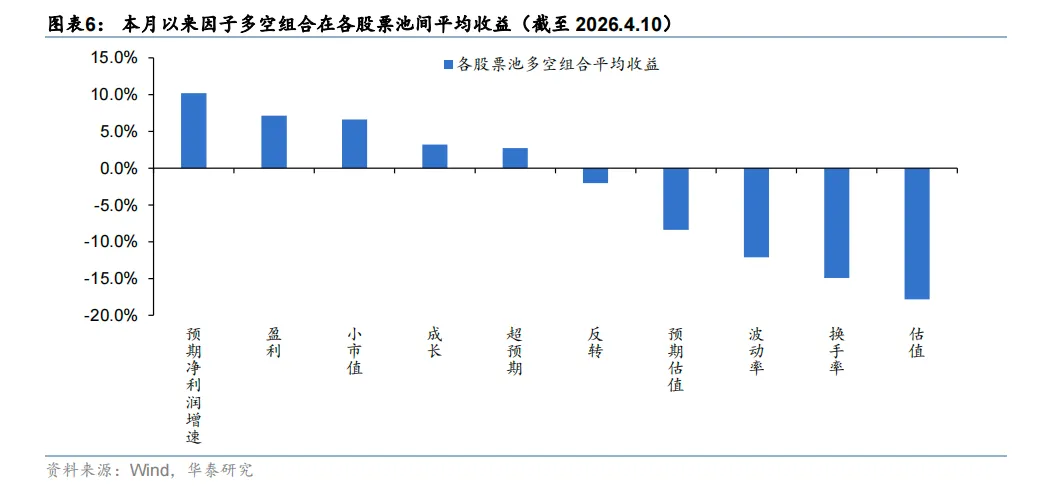

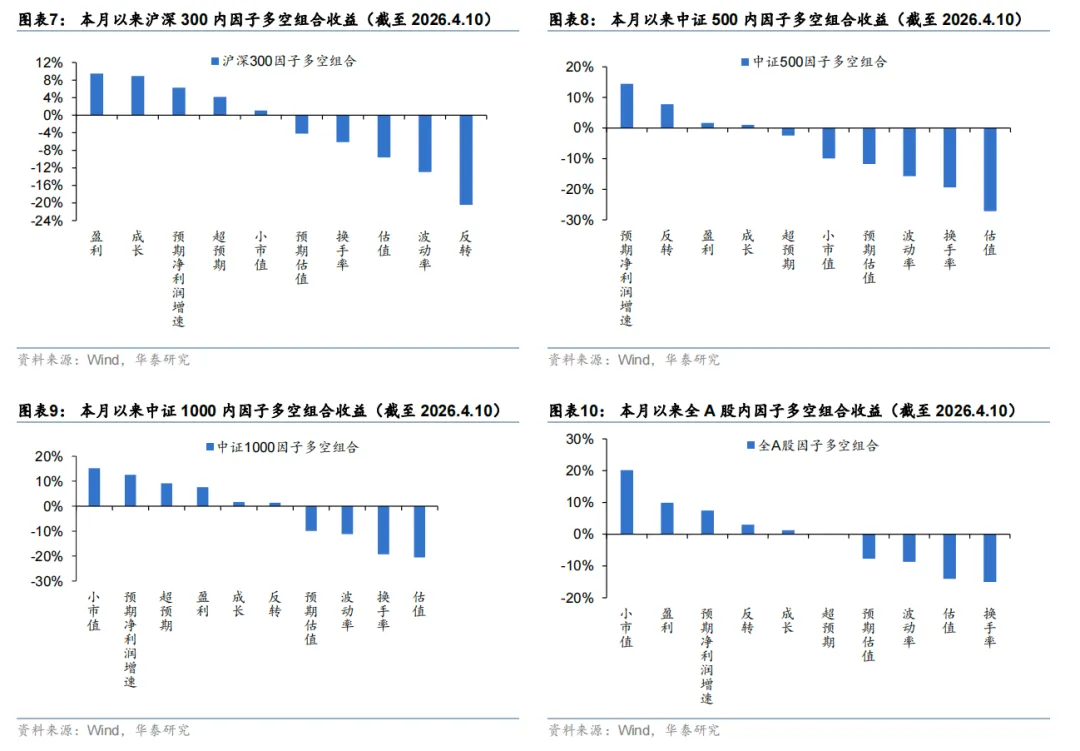

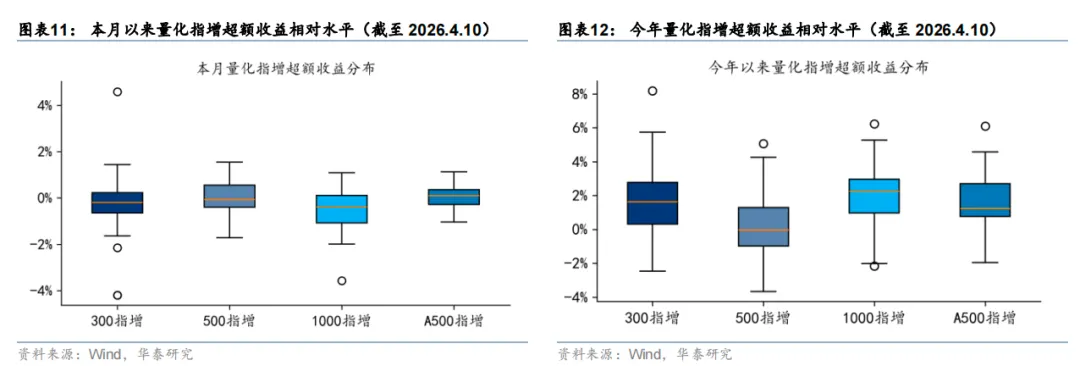

近期全球地缘风险边际缓和,市场避险情绪修复;同时4月进入财报密集披露期,业绩预期差集中验证,成长、盈利及超预期因子表现优异,基本面定价权重有望持续回升。近期全球地缘风险边际缓和,市场避险情绪修复;同时4月进入财报密集披露期,业绩预期差集中验证,成长、盈利及超预期因子表现优异,基本面定价权重有望持续回升。基于3月披露年报的样本分析,动态基本面因子有效性突出,单季度利润增速及盈利因子表现出色,且均优于TTM口径,基于Wind一致预期的动态SUE也优于静态线性外推SUE。市场对动态财报信息呈现出较高的敏感度,推荐持续关注后续的财报披露动态。本月以来超预期因子走强,估值、波动率、小市值因子回撤本月进入财报季披露的重要阶段,超预期因子明显走强;成长因子同样表现较好,仅在中证500成分股票池小幅回撤,在其余股票池均呈现正收益。而伴随着宏观风险的降温,估值、波动率等防御性因子均表现不佳,换手率因子也仅在全A股股票池取得正收益;小市值因子也呈现普遍回撤。盈利和预期增速因子在沪深300和中证500成分股票池回撤,在其余股票池呈现正收益;反转因子则仅在沪深300成分股票池回撤。预期估值因子在沪深300成分股票池表现平庸,在其余股票池则明显回撤。本月以来预期增速因子多空收益领先,盈利因子次之;小市值因子平均多空表现不俗,与其因子IC表现差异较大,少数小盘股可能贡献了较大的收益。估值、波动率、换手率以及预期估值因子均表现不佳,多空组合平均呈现明显回撤。我们重点跟踪以沪深300、中证500、中证1000和中证A500指数为基准的量化指数增强基金。基于公募指增基金的复权净值曲线表现,从中位数水平来看,本月以来各类指增基金的整体收益均接近基准指数,超额收益不明显;从路径上看,指增超额呈现先升后降的震荡格局。从今年以来的表现来看,沪深300和中证1000指增基金超额收益整体相当,在各类指增产品中领先;中证A500指增基金超额收益跟随其后;中证500指增基金今年以来整体仍呈现负超额,但有部分产品超额表现不俗。01 全球宏观风险阶段性降温,业绩主线影响力或提升

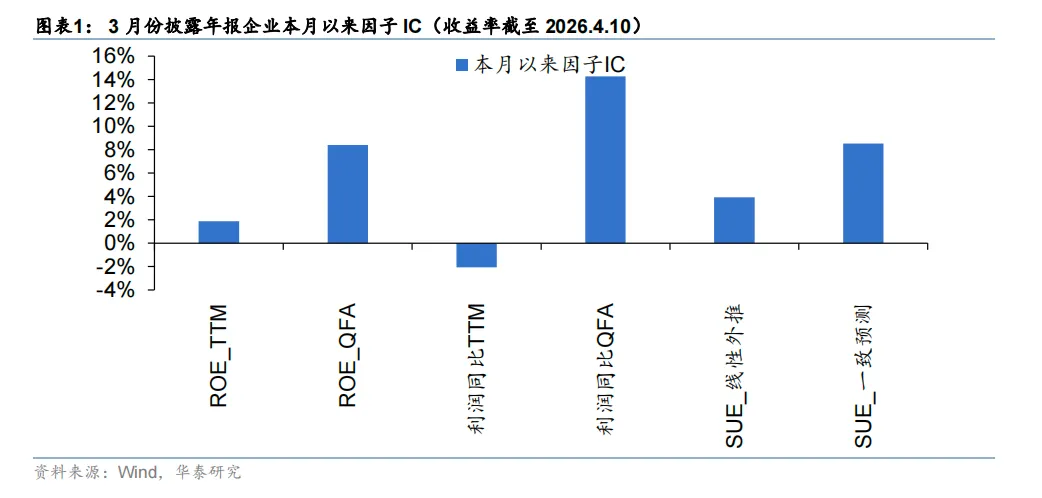

近期中东地缘紧张局势出现明确缓和信号,伴随着美伊双方回归谈判桌,市场霍尔木兹海峡极端风险的担忧有所缓解,原油及避险资产价格高位回落,前期持续占优的估值、低波等防御性因子也在本周出现明显回调。与此同时,市场的避险情绪有所修复,两市成交额回升至2万亿元上方,杠杆资金连续净流入,市场呈现走出极端避险驱动的态势。另一方面,4月进入财报季的关键阶段,大量公司业绩预期差将集中验证,市场对业绩确定性与超预期信息的关注度提高,成长类、盈利类以及超预期类因子的表现边际回暖,市场定价重心或从宏观避险回归财报基本面主线。本月年报与一季报将继续密集披露,高频成长、超预期信息的可能持续产生较强的驱动力。整体而言,尽管地缘局势仍充满变数,或持续对市场及预期产生影响,但最悲观的时刻大概率已经过去,基本面定价的影响权重有较明显上升,盈利确定性与超预期信息将成为Alpha的核心来源。在做好尾部风险管理的同时,需要重视基本面增量信息的投资机会。动态基本面信息有效且边际敏感性强,单季度增速因子表现出色截至4月10日,A股市场共有超过1400家上市企业披露了2025年年报;其中,有超过1100家上市企业在3月完成年报披露。为更合理地控制数据口径与横向可比性,我们仅选取在3月份披露年报的上市企业及其在本月以来的表现为样本,分析动态基本面信息下的盈利、成长、超预期因子的相关表现。我们分别对ROE及利润增速展示TTM和单季度两个口径下的因子;而对于超预期SUE因子,我们分别展示线性外推与一致预测两种基准算法,其中线性外推SUE为基于历史8个季度增速外推作为利润基准的经典算法,而一致预测SUE则采用截至2月底的Wind一致预测净利润作为利润基准动态算法。因子均经过行业市值中性化处理。整体来看,截至目前的基本面信息较为有效且边际敏感性强。从IC结果来看,基于3月最新披露年报的基本面信息,盈利、成长和超预期因子整体表现出色;除利润同比TTM呈现负值以外,其余因子均呈现正收益。其中,单季度的QFA利润同比增速表现最佳,同时与TTM同比增速形成明显落差,历史利润信息反而形成拖累。单季度ROE的表现同样强于TTM口径下的ROE,而基于2月底一致预测利润的SUE表现,也比相对静态的线性外推SUE表现出色。值得一提的是,当前财报披露比例和样本有限,有效样本约占市场的1/3,可能影响结果的代表性,请谨慎参考。02 因子有效性跟踪

我们针对估值、成长、盈利、小市值、反转、波动率、换手率、超预期、一致预期等较为经典的因子,在沪深300、中证500、中证1000与全A股的股票池中统计因子的月度Rank IC水平,以跟踪因子在不同区间内的表现。下方表格中标蓝的为大类因子,其下为合成大类因子所用的细分因子;我们同时展示大类因子与细分因子的表现。03 因子多空组合表现

对于因子有效性的评估方法中,Rank IC衡量了横截面上因子与未来收益的相关性;但在实际投资层面,因子的应用通常更聚焦于头部股票的优选与尾部股票的规避。利用因子构建模拟多空组合的方法,对因子的近期表现进行评估,对于实际投资场景较为契合,同时能够反映投资收益维度的参考,提供更加完善的分析视角。我们基于上述因子中的大类因子评分,在沪深300、中证500、中证1000和全A股等主要股票池中,分别选取因子得分位于对应股票池头尾20%的成分股,按照等权重构建行业中性多空组合,并统计多空组合的近期表现。04 公募量化指增基金业绩跟踪

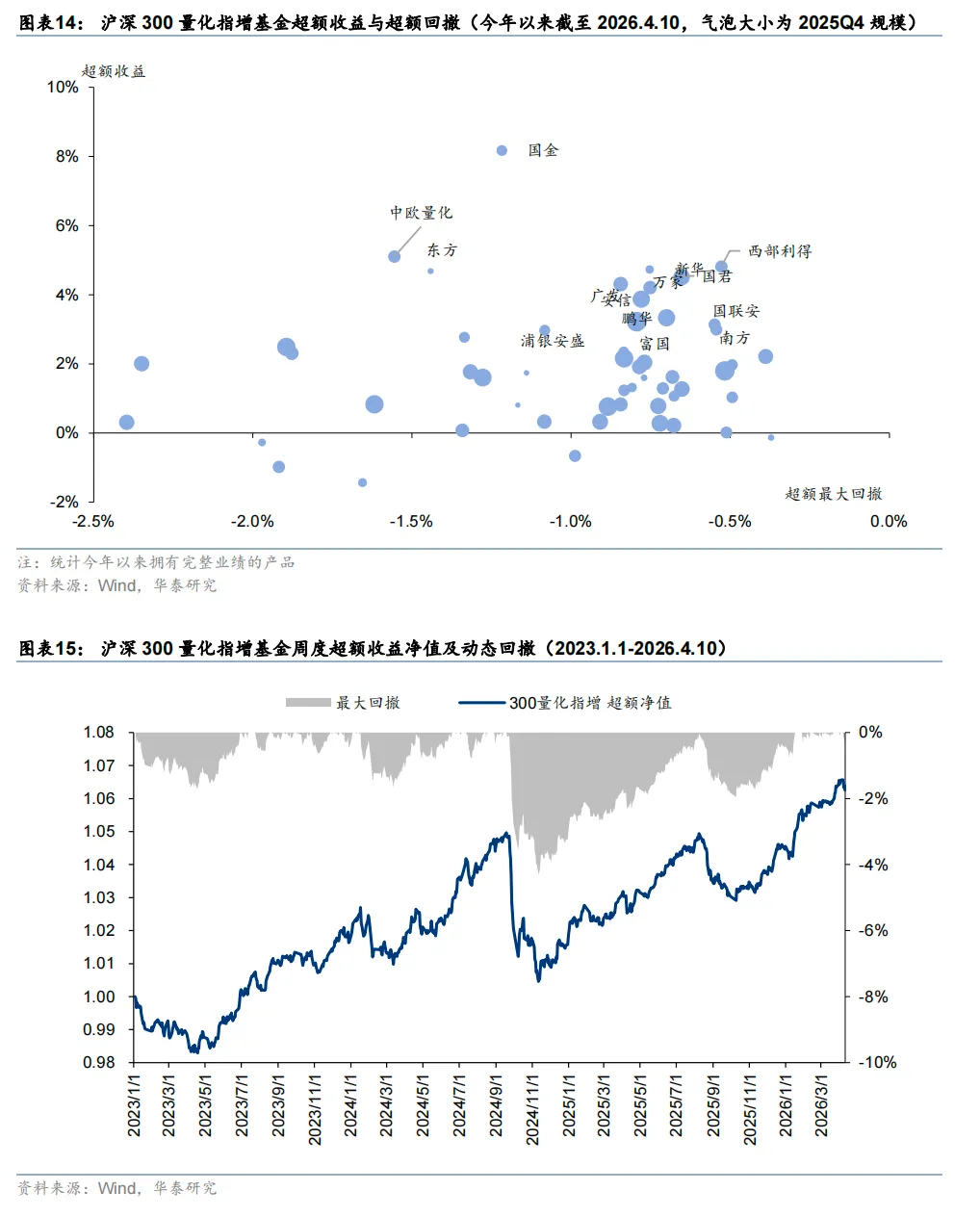

量化指数增强基金是典型的量化策略应用场景,拥有明确的Beta基准,跟踪相同指数的指增基金具备良好的横向可比性,可以提供较理想的参考。我们主要考察跟踪沪深300、中证500、中证1000以及中证A500指数的量化指数增强基金的超额收益情况。对于各类指增基金,我们分别选取当月表现最佳的10只代表性基金予以呈现;同时,我们分别基于横截面的整体分布、基金超额与回撤以及时序上的变化趋势,从不同维度呈现量化指增基金超额收益的整体情况。沪深300量化指增基金

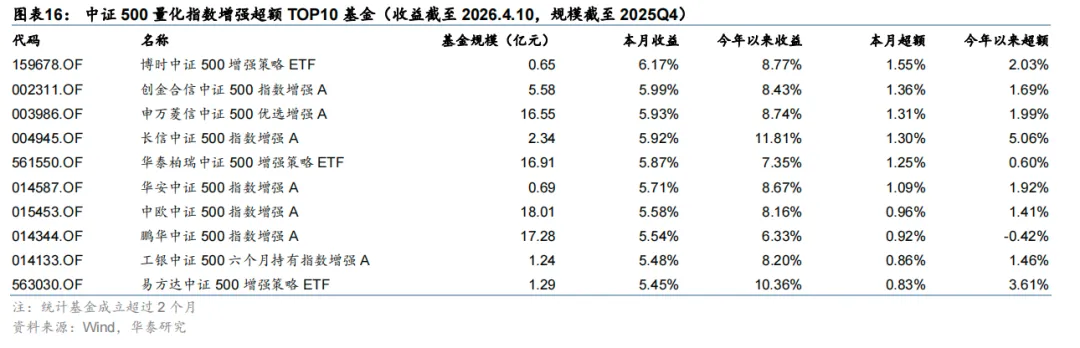

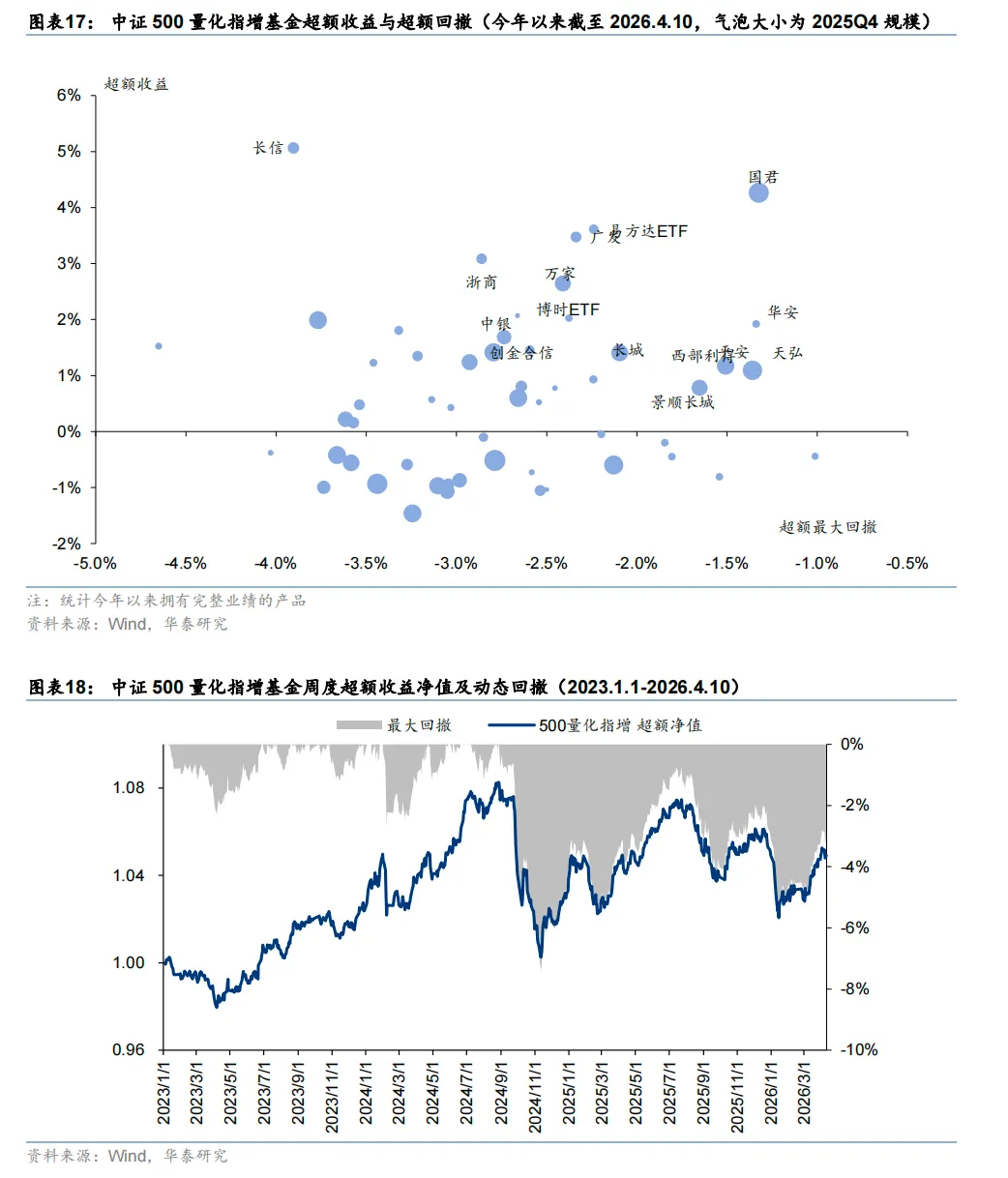

中证500量化指增基金

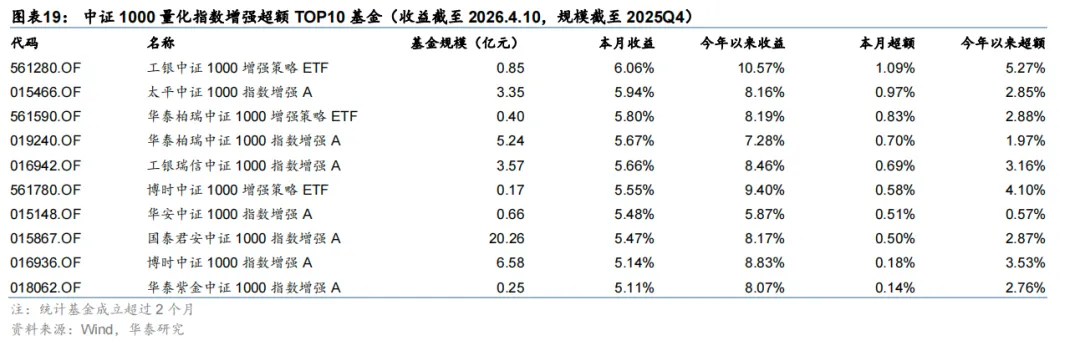

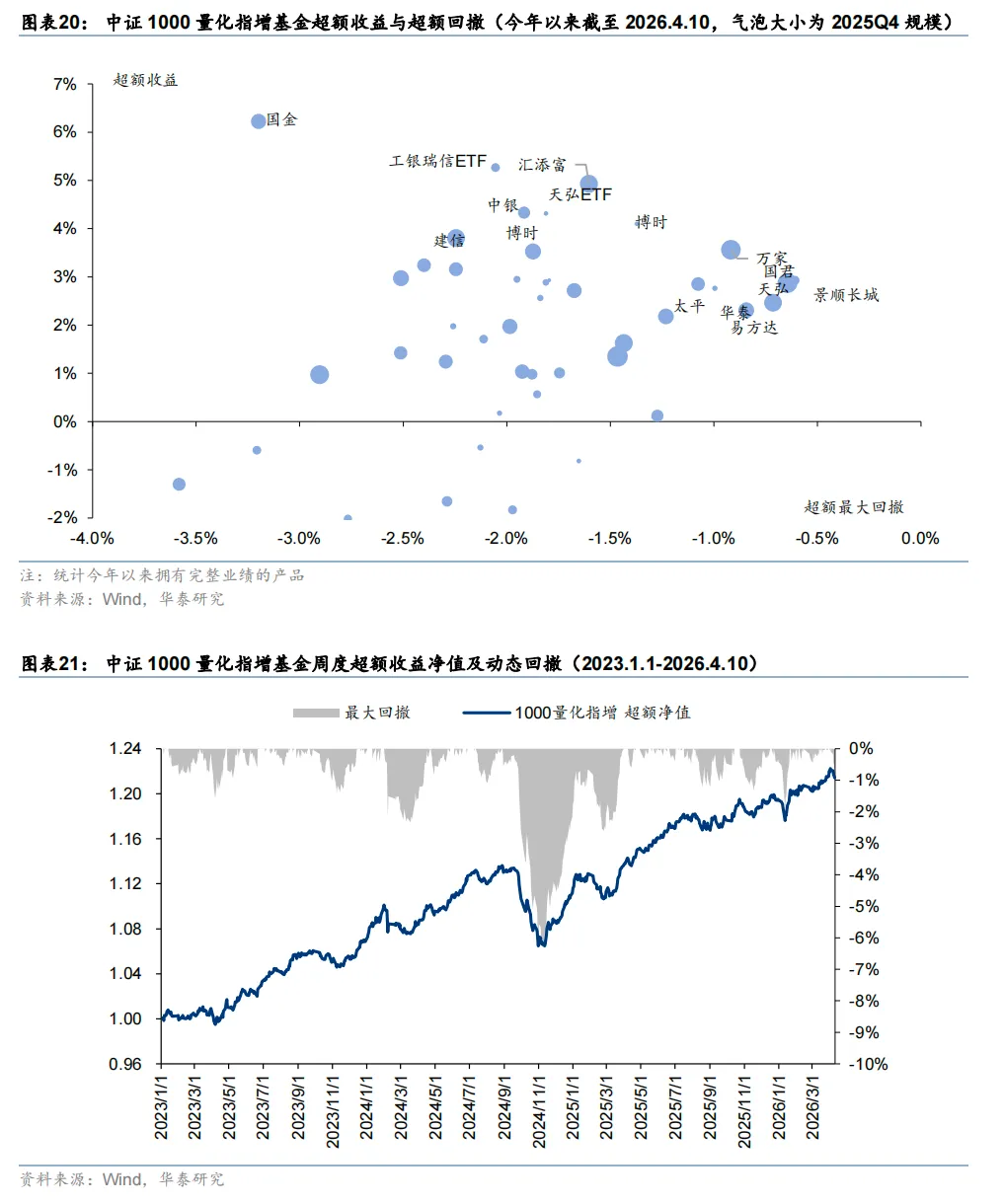

中证1000量化指增基金

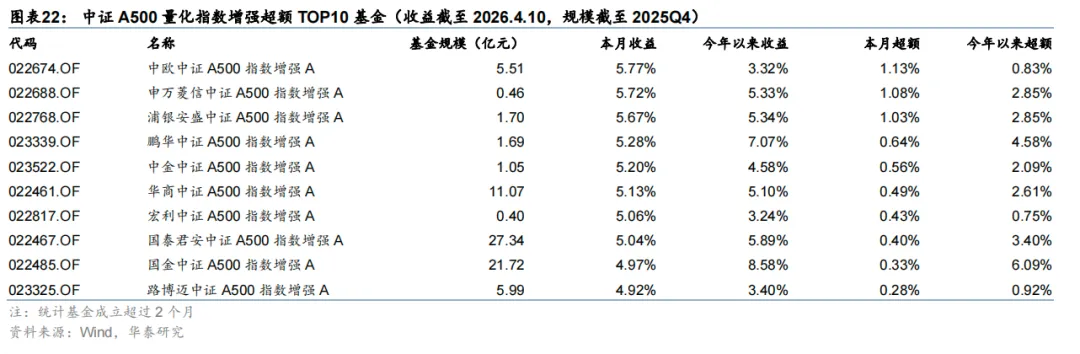

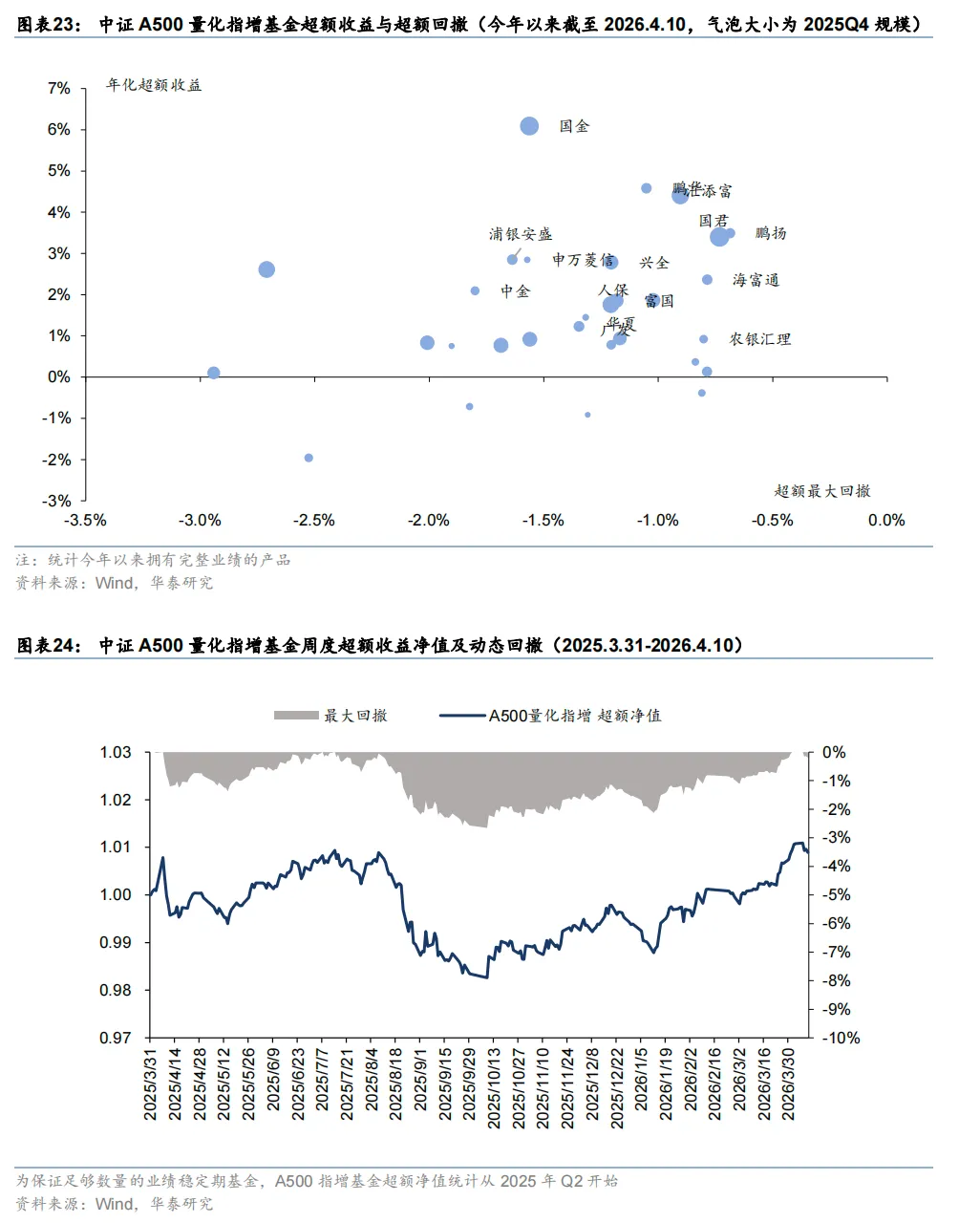

中证A500量化指增基金

风险提示

因子有效性仅反映历史特征,无法代表未来表现。量化基金的业绩受到多种因素影响,包括环境、政策、基金管理人变化等,过去业绩好的基金不代表未来依然业绩好,投资需谨慎;基金业绩排名不构成对基金的投资建议。请投资者谨慎参考。

研报:《金工:财报季动态基本面因子有效性出色》2026年4月12日

研究员:何 康 S0570520080004 | BRB318

研究员:王晨宇 S0570522010001 | BTM049

https://inst.htsc.com/research

访问权限:国内机构客户

https://intl.inst.htsc.com/research

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。